A magyar gazdaságpolitika 2012-ben fogalmazta meg a Keleti Nyitás Stratégiáját, melynek célja a külföldi tőkebefektetések és a külkereskedelmi kapcsolatok koncentrációjának csökkentése. Az elemzés azt vizsgálja meg, hogy az azóta eltelt időszakban hogyan alakultak Magyarország kereskedelmi kapcsolatai a legfontosabb ázsiai gazdaságokkal, a posztszovjet országokkal, és a Balkán államaival, képet adva arról, milyen mértékben sikerült megvalósítani a stratégiai célokat. Az eredmények összességében azt mutatják, hogy az ázsiai partnerekkel az exportot tekintve enyhén, az importot nézve erősebben sikerült növelni a kapcsolatok intenzitását, míg a Balkán országaival mindkét irányban erősebb növekedés látható. Ezzel szemben a posztszovjet térség szerepe csökkent, export és import oldalon egyaránt, elsősorban a 2012 és 2020 között megfigyelhető energiaárak csökkenése miatt. Végül, a külkereskedelmi kapcsolatok koncentrációjának 2008 utáni emelkedése is megtört a 2010-es évek első felében, azonban érdemi csökkenés nem tapasztalható.

Szerző: Braun Erik

Loading...

Loading...

A magyar gazdaság működésében meghatározó szerepet tölt be a külkereskedelem, ugyanis a gazdaság méretéhez képest relatív magas arányú a külföldről beáramló és a külföldre kiáramló termékek értéke. Ebből adódik, hogy a szoros külkereskedelmi kapcsolatokat ápoló gazdaságokkal szemben kialakult egyfajta függőség is. Ha a legfontosabb partnereket, például az Európai Unió tagállamait, közölük is elsődlegesen Németországot negatív gazdasági hatások érik, akkor ezek a hatásokat gyorsan és erősen átterjedhetnetek Magyarországra is. A folyamat erősségét az befolyásolja, hogy milyen erősek és mennyire koncentráltak a kereskedelmi kapcsolatokat a negatív hatásokat elszenvedő országgal szemben. Tapasztalva Magyarország erős külkereskedelmi kitettségét és koncentrációját az Európai Unióval szemben, a gazdaságpolitikai döntéshozók 2012-ben meghirdették a Keleti Nyitás Stratégiáját. A stratégia célja az Európai Unión kívüli országokkal való külkereskedelmi kapcsolatok fokozása és a koncentráció csökkentése. Ennek fényében ebben az elemzésben az kerül bemutatásra, hogy 2012 óta hogyan alakultak Magyarország külkereskedelmi kapcsolatai az Európai Unión kívüli országokkal, elsősorban a legfontosabb ázsiai, posztszovjet és balkáni gazdaságokkal.

Bevezetés

A rendszerváltást követően a hazai gazdaságpolitika legfőbb feladata az állam által vezérelt gazdasági berendezkedésből a piacgazdasági rendszerbe történő átmenet megvalósítása volt. A korábbi, szocialista elveken nyugvó gazdaságpolitika kevés teret engedett a magán vagyonok felhalmozódásának, melynek következtében a rendszerváltás utáni gazdaságpolitika sem támaszkodhatott a hazai tőke bevonására. A magyar gazdaságban tehát a magas állami tulajdon mellett alacsony volt a hazai tőkeellátottság, azonban a munkaerőpiacot a képzettségéhez képest olcsó munkaerő jellemezte (Nölke and Vliegenhart, 2009). A termelés szerkezetét tekintve a korábbi évtizedekben is a relatív komplex feldolgozóipari termékek gyártása zajlott az országban (Graskovits, 2014). Ezek a szerkezeti sajátosságok összességében kedvezően hatottak a külföldi tőkebefektetések beáramlására, amit az állam által nyújtott adókedvezmények, az infrastrukturális beruházások végrehajtása, valamint a munkajogi és környezeti előírások enyhítése is tovább fokozott (O’dwyer and Kovalcík, 2007; Drahokoupil, 2008, Böhle, 2009). A magyar gazdaság adottságai és az alkalmazott gazdaságpolitika olyan fejlődési pályát jelölt ki, amely alapvetően a külföldi tulajdonú vállalatokra és azok exportjára épült. Ennek köszönhető, hogy Magyarországra hatalmas mértékben áramlott a külföldi tőke (Antalóczy és Sass, 2000; Nölke and Vliegenhart, 2009; Kalotay, 2010) és a gazdaságban tovább erősödött a feldolgozóipari termékek specializációja, amely termékeken keresztül hazánk is bekapcsolódott a globális termelési folyamatokba (Rugraff, 2006; Sass és Szalavetz, 2013).

Korábbi elemzések szerint a hazánkba beáramló külföldi tőke közel 30 százaléka Németországból származott (Vápár, 2013). Ha a Magyarországon működő legnagyobb német multinacionális vállalatokra gondolunk, mint például az Audi, a Bosch, az Opel, vagy újabban a Mercedes, akkor még inkább feltűnő a német tőke magyar gazdaság működésében betöltött szerepe. További fontos megállapítás, hogy Németország mellett más európai államokból is jelentős mennyiségű befektetés érkezik hazánkba (Szigethy-Ambrus, 2022), amely egyben rámutat arra is, hogy a magyar gazdaságban főként az európai tulajdonú vállalatok létesítettek termelési egységeket.

A tőkebefektetések származása különösen fontos szerepet tölt be a kereskedelmi kapcsolatok alakulásában is. A 90-es évek elejétől napjainkig megfigyelhető a német tőke jelentős mértékű beáramlása (Vápár, 2013; Szigethy-Ambrus, 2022), amely egyben maga után vonja a Németországgal való erősebb külkereskedelmi kapcsolatokat is. Ennek oka, hogy a német tulajdonú leányvállalatok is elsősorban az anyavállalat beszállítói és értékesítései kapcsolatait veszi át, fokozva ezzel az anyavállalat és a leányvállalat telephelyéül szolgáló országok közötti kereskedelmet. Ezt a képet támasztja alá, hogy Magyarország legfőbb kereskedelmi partnere Németország, nemcsak a beszerzéseket (import), hanem az értékesítéseket (export) figyelembe véve is (Antalóczy, 2016; Soós, 2016; Braun és Sebestyén, 2019; Braun, 2020; Braun, Kiss és Sebestyén, 2020;). Sőt, ahogy a külföldről érkező tőkebefektetéseknél is tapasztalható, a külkereskedelem esetén is elsősorban más Európai Unióhoz tartozó tagországokkal alakult ki erősebb kapcsolat, melynek köszönhetően a magyar külkereskedelem 70-80 százaléka az Európai Unió országaihoz köthető (Éltető és Völgyi, 2013; Becsey, 2014).

Az adatok összességében arra világítanak rá, hogy a külföldi tőkebefektetések, és ezáltal a külkereskedelmi kapcsolatok is erősen koncentráltak az Európai Unió irányába. Ez vezetett a magyar kormány által 2012-ben közreadott „Keleti Nyitás Stratégia” megalkotásához is, amelynek legfőbb üzenete a külföldi tőkebefektetések és a magyar export erősítése, méghozzá az új piacok felé történő nyitás megvalósításával (Magyarország Kormánya, 2012). Ez azt jelentette, hogy az állam stratégiai célként fogalmazta meg a gazdaság- és külpolitikája kapcsán az Európai Unión kívüli térségekből érkező befektetések ösztönzését és növelését, illetve elsősorban a hazai tulajdonú vállalatok Európai Unión kívüli exportjának fokozását. Ezek a térségek elsősorban a Szovjetunió volt tagállamait és az ázsiai országokat (például Kínát, Dél-Koreát, vagy Japánt) foglalták magukba.

Az új exportpiacok felé történő nyitás egyben a kereskedelmi kapcsolatok diverzifikációját is jelenti. Ebben az esetben diverzifikáció alatt azt értjük, hogy a külföldi értékesítések nem egy ország felé irányulnak, hanem több ország között, egyenletes mértékben oszlanak meg. A koncentráció csökkentése az országok közötti gazdasági hatások terjedését tekintve fontos gazdaságpolitikai törekvés (Braun és Sebestyén, 2019). Magyarország kapcsán gyakori téma a német gazdaságtól való függőség (Antalóczy, 2016; Soós, 2016; Braun, Kiss és Sebestyén, 2020), amely arra utal, ha Németországban gazdasági problémák merülnek fel, akkor az erős kereskedelmi kapcsolatokon keresztül gyorsan és erősen átterjedhetnek ezek a hatások Magyarországra is. A kereskedelmi adatok elemzéséből kiderül, hogy hazánk külkereskedelmének közel négyötöde az Európai Unió tagállamaihoz köthető (Éltető és Völgyi, 2013; Becsey, 2014), amely egyben erős kitettséget is jelent ezen országokkal szemben. Az új piacok felé nyitása és ezzel párhuzamosan a diverzifikáció erősítése csökkenti ezen függőség mértékét az Európai Uniótól.

A Keleti Nyitás Stratégiájának meghirdetése óta eltelt tíz év, amely kellő idő ahhoz, hogy megvizsgálhassuk miként sikerült megvalósítani a megfogalmazott célkitűzéseket. „A Helyzetkép a Keleti Nyitás Stratégia megvalósításáról: tőkebefektetések” című cikkben Szigety-Ambrus Nikoletta a külföldi tőkebefektetések alakulását vizsgálta meg, míg jelen elemzés elsősorban a külkereskedelmi kapcsolatok elemzésére fókuszál.

A Keleti Nyitás Stratégia megvalósítását három külön térségre bontva vizsgálom meg. Elsőként az ázsiai országokra, majd a Szovjetunió volt tagállamaira vonatkozóan mutatom be a kereskedelmi kapcsolatok alakulását 2012 és 2020 között. Ezt követően a keleti nyitáshoz hasonló elveken nyugvó déli nyitás megvalósulására térek ki, amely a balkáni államokkal kialakított kereskedelmi kapcsolatok erősítését célozza. Végül az utolsó részében a kereskedelmi kapcsolatok diverzifikációjának alakulását tárom fel. Az elemzésben a BACI CEPII által közzétett adatokat használtam fel, amely a szakirodalomban széles körben használt adatforrás (Gaulier and Zignano, 2010). Az adatokkal kapcsolatban továbbá fontos megemlíteni, hogy USA dollárban értelmezendők és az időbeli összehasonlítás miatt minden évre vonatkozóan a 2020-as árak alapján határozták meg őket.

Keleti Nyitás: ázsiai térség

Elsőként tehát az ázsiai országokkal kialakított kereskedelmi kapcsolatokat ismerteti az elemzés, közölük is kizárólag a térséghez tartozó 12 legfontosabb partnert. Ezek közül is Kína emelkedik ki a leginkább, ahova Magyarország összesen 2 155 millió dollár értékben exportált 2020-ban. A termékeket tekintve ez elsősorban személygépjárművek (311 millió dollár, 14,4 százalék), számítógépek és azok alkatrészei (95,6 millió dollár, 4,4 százalék), járművek alkatrészei (70,8 millió dollár, 3,3 százalék), műanyag cikkek (69,5 millió dollár, 3,2 százalék), toalettpapír (59 millió dollár, 2,7 százalék), valamint ötvözött acélrudak (57 millió dollár, 2,6 százalék) értékesítését jelentette. Ehhez képest 2012-ben a Kína felé irányuló export 1 944 millió dollárt tett ki, amelynek közel harmadát a szikragyújtású motorok eladása tette ki, míg például a közepes személygépjárművek csak 2 százalékos részesedést értek el. Az 1. ábra bal felső diagrammján kék vonallal látható, hogy az export értéke 2017-ben volt a legmagasabb, meghaladva a 2 800 millió dollárt, 2020-ra viszont ismét megközelítette a 2012-es értéket. A magyar importot vizsgálva az látható, hogy Magyarország 2012-ben 6 092 milliárd dollárért vásárolt termékeket Kínából, amely 2015-ben 5 400 milliárd alá csökkent. Az ezt követő időszakban azonban jelentős növekedés tapasztalható, 2020-ra elérve a 8 848 milliárd dollárt. Az import termékszintű elemzése azt mutatja, hogy főként elektronikai eszközöket (például telefonokat és telefonos alkatrészeket (890 millió dollár, 10,5 százalék), adatfeldolgozáshoz szükséges eszközöket (559 millió dollár, 6,6 százalék), optikai eszközöket (439 millió dollár, 5,2 százalék), valamint televíziós adás-vételi eszközöket és alkatrészeket (426 millió dollár, 5 százalék)) vásárolt Magyarország Kínából. További érdekesség, hogy a Kínából származó import 5,36 százalékát (455 millió dollár) a lélegeztetőgépek beszerzése tette ki. Összességében megállapítható, hogy Kína tekintetében egyrészt negatív a külkereskedelmi mérleg egyenlege, ami ismerve Kína világgazdaságban elfoglalt helyét és az amerikai, valamint az európai vállalatok termelési fázisainak Kínába történő áthelyezését, nem meglepő eredmény. A másik lényeges megállapítás, hogy némi erősödés látható a Kínából érkező termékek esetén, különösen az elektronikai cikkek és eszközök kapcsán. Erre a jelenségre a szakirodalom is már több esetben felhívta a figyelmet (Losoncz és Vakhal, 2019; Braun, 2020; Koppány, 2020).

1. ábra: Magyarország külkereskedelmi kapcsolatainak alakulása a 6 legfontosabb Ázsiai partnerével. Forrás: BACI CEPII. Saját szerkesztés.

Kína után a második meghatározó kereskedelmi partner a térségben Dél-Korea. 2012-ben a Dél-Koreából származó termékek értéke meghaladta a 1 386 milliárd dollárt, amely 2020-ra a két és felszeresére, 3 245 millióra növekedett. Hasonló mértékű növekedés látható a magyar exportnál is, a kezdeti 311 millióról 608 millióra emelkedett a mértéke. A Japánba irányuló export mértéke alacsonyabb ütemben, 659 millióról 795 millióra növekedett, míg az onnan érkező import 1 314 millióról 1 492 millióra emelkedett. Ez egyben rávilágít arra is, hogy megközelítőleg azonos mértékben exportálunk termékeket (főként különböző járműveket és elektronikai eszközöket) a két országba, azonban import oldalon Dél-Korea fontosabb tényezővé vált, ahogy ezt az 1. ábrán látható diagrammokon is látható.[1] Mindkét országból elsősorban elektronikai termékeket vásároltunk, viszont Dél-Korea esetében magas aránnyal rendelkezett a kémiai anyagok beszerzése is, míg Japánnál a gáz- és egyéb turbinák, valamint a járművekhez szükséges sebességváltók tettek ki magas arányt.

Kínától külön térségként vizsgálva Hong Kong számít a Magyarország negyedik legnagyobb kereskedelmi partnerének. Az import 778 millió dollárról 1 212 millióra, az export pedig 313 millióról 345 millióra növekedett. Főként televízióhoz és rádióhoz szükséges adás-vételi eszközöket, tranzisztorokat, telefonos alkatrészeket, adatfeldolgozáshoz kapcsolható termékeket, valamint közepes méretű személygépjárműveket értékesített Magyarország. A beszerzések esetén hasonló elektronikai termékeket találunk, kiegészítve az integrált áramkörök (hétköznapi nyelven chipek) magas arányú vásárlásával.

A kétoldalú kereskedelmi kapcsolatok alapján Vietnám az ötödik, Malajzia a hatodik legnagyobb partner. 2012 és 2020 között a Vietnámba irányuló értékesítések megnégyszereződtek (61 millióról 276 millió dollárra nőttek), míg az onnan származó beszerzések kilencszeresére (56 millióról 992 millióra) emelkedtek. Malajzia esetében az export értéke néhány esztendőben 10-20 millió dollárral magasabb volt a 2012-es szinthez képest, azonban 2020-ban hasonló mértékű volt. Ezzel szemben az import 310 millióról 730 millióra növekedett. A Vietnámból érkező termékek kétharmadát a műsorsugárzáshoz szükséges elektronikai eszközök teszik ki, míg Malajziából főként irodai gépeket és elektronikai eszközöket, integrált áramköröket, illetve 2020-ban lélegeztető gépeket vásároltunk. A magyar exportot vizsgálva az látható, hogy Vietnámba elsősorban állati eledelt és alomként szolgáló termékeket értékesítünk, míg Malajziába számítógépeket és elektronikai eszközöket adunk el.

Az Ázsiai országok közül Magyarország relatív nagyobb mértékű kereskedelmet folytatott még Tajvannal, Thaifölddel, Indiával, Szingapúrral, valamint Indonéziával és Mongóliával. Szingapúr esetében a magyar export és import is csökkent a vizsgált időszak alatt, míg a többi országnál különböző mértékben, de erősödtek a kereskedelmi kapcsolatokat, különösen az import tekintetében. Tajvan esetében a magyar export megduplázódott (121 millióról 246 millió dollárra növekedett), mellyel párhuzamosan az import 22 százalékkal (864 millióról 674 millió dollárra) csökkent, ami jelentősen javította a magyar külkereskedelem egyenlegét a két országot vizsgálva. Hasonlót tapasztalhatunk Mongólia esetében is, azonban a teljes magyar exporthoz képest a Mongóliával kiépített kereskedelmi kapcsolatok csekély mértékűek. A felsorolt országokkal kialakított magyar kereskedelmi kapcsolatok alakulását mutatja be a 2. ábra.

2. ábra: Magyarország külkereskedelmi kapcsolatainak alakulása néhány további fontos Ázsiai partnerével. Forrás: BACI CEPII. Saját szerkesztés.

Tajvan, Thaiföld és Szingapúr esetében elsősorban elektronikai eszközök, berendezések és alkatrészek, illetve járművek és járműipari alkatrészek szerepelnek a legfőbb termékek között, export és import oldalon egyaránt, hasonlóan a fejlettebb ázsiai országoknál tapasztaltakhoz. A többi országnál azonban a termékszintű szerkezetet tekintve található néhány érdekesség. Magyarország Indiába relatív magas arányban exportált kémiai és vegyi termékeket (például antibiotikumokat), valamint laboratóriumi kerámiaárukat, de az import esetében is magas arányt képviselnek a kémiai és vegyi termékek. Indonéziánál az látható, hogy az átlagosnál magasabb a magyar nyersdohány export, míg az importot tekintve jelentős a gumi termékek kereskedelme. Végül, a Mongóliából érkező import értéke rendkívül alacsony, ám azon belül főként a szilikon található meg, az exporton belül pedig a gyógyszerek képviselnek kiugróan magas arányt.

3. ábra: Magyarország legfontosabb ázsiai kereskedelmi partnereinek részesedése a magyar külkereskedelmen belül. Forrás: BACI CEPII. Saját szerkesztés.

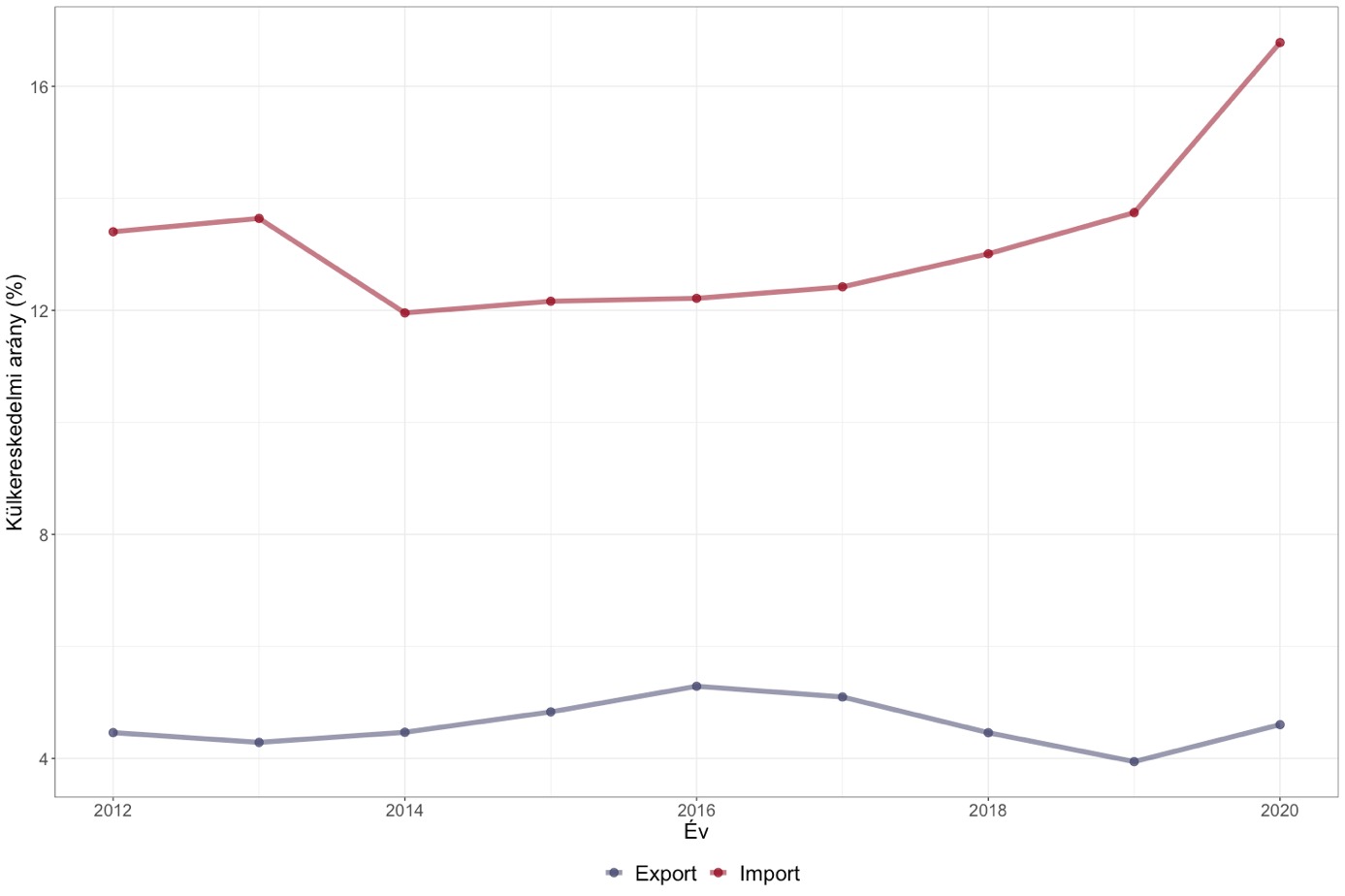

A Keleti Nyitás Stratégia megvalósításának tükrében összeségében az látható, hogy a vizsgált 12 ázsiai országba irányuló export 4 466 millió dollárról 5 411 millióra, míg az import 12 119 millióról 18 442 millióra növekedett. A magyar gazdaság teljes exportján és importján belüli arány 2012-ben 4,46 és 13,40 százalék volt, ami 2020-ra 4,60 és 16,78 százalékra növekedett. A 3. ábra részletesen is bemutatja, hogy a magyar kereskedelmen belül hogyan változott a nyugat-ázsiai országok részesedése. Az ábráról összességében az olvasható le, hogy ezen országok részesedése a magyar exportból 4,5 százalék körül ingadozott és nem igazán sikerült egy tartós növekedést elérni. Az importnál az látható, hogy 2013-ról 2014-re egy drasztikusabb csökkenés következett be, amely 2019-ig enyhén növekedett, majd 2020-ra ugrásszerűen megemelkedett. Kérdés azonban, hogy a 2020-ban tapasztalható növekedés mennyire tartós, hiszen például a gyógyszerek és a lélegeztetőgépek beszerzései ebben az évben jelentek meg igazán, az akkoriban kibontakozó járvány következtében. A járvány lecsengésével viszont aligha lesz tartós ezen termékek relatív magas arányú beszerzése. Ezek az eredmények tehát arra világítanak rá, hogy ugyan dollárban kifejezve erősödtek a kereskedelmi kapcsolatok a nyugat-ázsiai országokkal, azonban a magyar exporton és importon belül nem sikerült lényegesen magasabb arányt elérniük. Végül, az erősebben növekvő import egyben azt is jelenti, hogy a magyar gazdaság külkereskedelmi mérlege jelentősen, kb. 5 000 millió dollárral romlott, tovább erősítve a régióval fennálló külkereskedelmi deficitet.

Keleti Nyitás: posztszovjet térség

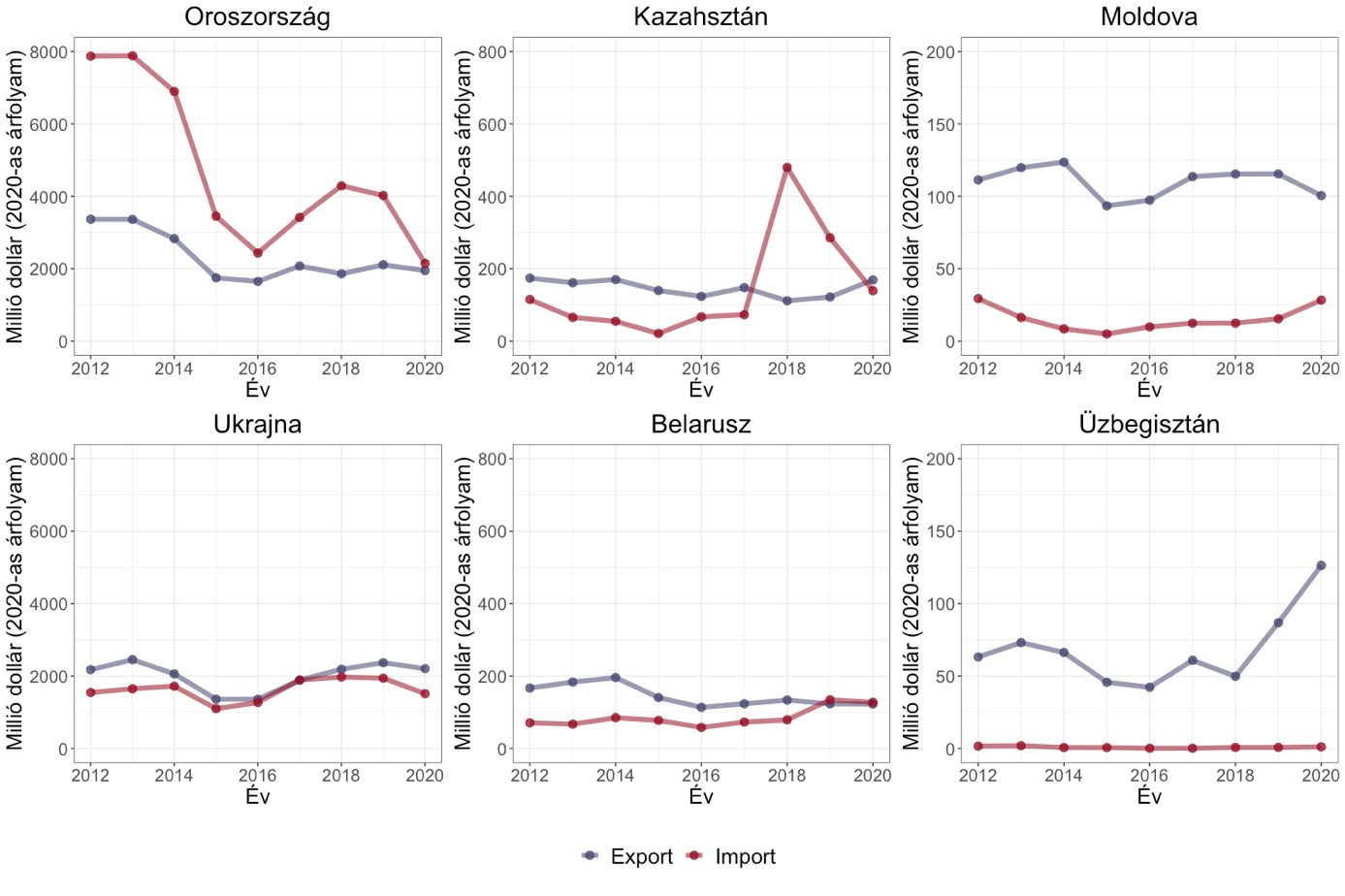

A Keleti Nyitás Stratégia az ázsiai országokon kívül legfőképpen a Szovjetunió volt tagállamaival kívánja felerősíteni Magyarország külkereskedelmi kapcsolatait. A Szovjetunió felbomlását követően a térség legnagyobb és legfontosabb gazdasága továbbra is Oroszország maradt. A rendszerváltást megelőző évtizedekben a Szovjetunió, valamint az európai szocialista berendezkedéssel bíró országok között erősebb gazdasági kötelékek alakultak ki. Magyarország esetében ez főként az energiahordozók importálásában és a nyersanyagok exportálásában mutatkozott meg. A rendszerváltást követő időszakban a már a bevezetőben említett okok miatt is a magyar kereskedelempolitika főként a nyugat-európai és az Európai Unió tagállamai felé fordult. Ettől függetlenül az energiahordozók kapcsán továbbra is erős függőség maradt fenn Oroszországgal szemben (Braun et al., 2022). Ezt a képet tükrözik vissza a kereskedelmi adatok is. A 4. ábra bal felső diagrammja mutatja Magyarország Oroszországból származó importjának mértékét. Az adatok azt mutatják, hogy 2012-ben 7 873 millió dollárt értékben vásárolt Magyarország különféle orosz termékeket, amely 53,5 százalékát a nyers kőolaj, 26,1 százalékát pedig a földgáz adta. Ezt követően azonban egy jelentős visszaesés látható, amelynek legfőbb oka az energiahordozók világpiaci árainak csökkenése, ugyanis, ha ugyanannyi mennyiséget szerez be az ország, csak alacsonyabb áron, akkor az csökkenteni fogja az import összértékét. 2020-ra az orosz import 2 148 millióra csökkent. A magyar exportot tekintve szintén egy visszaesés tapasztalható, 3 370 millió dollárról 1 952 millióra esett vissza az Oroszország felé irányuló kivitel. Korábban Magyarország jelentős külkereskedelmi deficittel rendelkezett, azonban 2020-ra a két ország közötti export és import értéke megközelítette egymást. Az exportszerkezetet tekintve Magyarország elsősorban elektronikai és járműipari termékeket, gyógyszereket és egészségügyi papíráru cikkeket exportál, de a kukorica import jelentős része is Oroszországba áramlik. Az export részletes összetételét egy korábbi cikk mutatja be (Braun, 2022).

4. ábra: Magyarország külkereskedelmi kapcsolatainak alakulása a legfontosabb szovjet utódállamokkal. Forrás: BACI CEPII. Saját szerkesztés.

A Keleti Nyitás Stratégia az Európai Unión kívüli országok és térségek irányába fogalmazza meg az exportkapcsolatok diverzifikációt. Emiatt a Szovjetunió és a volt szocialista berendezkedésű európai országok közül kizárólag azokat vizsgálja meg az elemzés, amelyek nem tagjai az Európai Uniónak. Ezen országok közül Magyarország második legfontosabb kereskedelmi partnere a szomszédos Ukrajna. 2012-ben az export értéke elérte a 2 175 millió dollárt, viszont 2015-ben jelentősen kisebb, 1 359 millió dollárt tett ki, majd az ezt követő években növekedés tapasztalható, elérve 2020-ra a 2 204 millió dollárt. Az export elsősorban földgáz (290 millió dollár, 13,2 százalék), csomagolt gyógyszerek (234 millió dollár, 10,6 százalék), szigetelt vezetékek (155 millió dollár, 7 százalék) és személygépjárművek (139 millió, 6,3 százalék) eladását tartalmazta. Az importot tekintve hasonló tendenciák láthatók, mint az exportnál, annyi különbséggel, hogy 2020-ban 2019-hez képest nagyobb visszaesés volt tapasztalható. Az időszak elejéhez képest 2020-ban 33 millió dollárral volt kevesebb az import értéke. A legfőbb importcikkek közé tartozott az elektromos fűtőtestek (364 millió dollár, 24,1 százalék), a földgáz (200 millió, 13,2 százalék), a szigetelt vezetékek (149 millió dollár, 9,9 százalék), az elektromos áram (130 millió, 8,6 százalék), valamint relatív nagyobb arányt tesznek ki a fűrészelt faáruk (49 millió, 3,2 százalék).

A térség országai közül a következő legfontosabb kereskedelmi partner Kazahsztán. Az export értéke 2012-ben meghaladta a 174 millió dollárt, az időbeli elemzés azonban arra világít rá, hogy 2015 és 2019 között 30-60 millió dollár közötti összeggel kevesebb és csak 2020-ban sikerült megközelíteni a kezdeti szintet (169 millió dollár). A termékek szerkezetét tekintve kiugróan magas arányt képviselnek a csomagolt gyógyszerek (88,1 millió dollár, 52 százalék), toalettpapír (13,3 millió dollár, 7,8 százalék), a rovarírtók (13,2 millió dollár, 7,8 százalék) és a szarvasmarha (7 millió dollár, 4,1 százalék). Az importnál az látható, hogy a kezdeti 115 millió dolláros érték 2015-re 21 millióra csökkent, utána viszont jelentős emelkedés figyelhető meg, 2018-ban elérte a 480 milliót is. Ezt követően az utolsó két évben ismét zsugorodás tapasztalható. Az ingadozás oka elsősorban a kőolaj importjából adódik, ugyanis főként kőolajat és földgázt vásárol Magyarország Kazahsztántól. 2017-ben például a kőolaj import 31,3 millió (42,7 százalék), a földgáz pedig 34 millió dollár (46,4 százalék) volt, viszont 2018-ra a kőolaj import 451 millióra (93,9 százalék) ugrott. A vizsgált időszak alatt alapvetően pozitív külkereskedelmi mérleggel rendelkezett Magyarország Kazahsztánnal szemben, kivéve a kiugró 2018-as és 2019-es esztendőt.

Belarusz esetében összességében azt mutatják az adatok, hogy 2012-től 2015-ig növekedett, azóta pedig csökkent az export értéke, míg az importnál folyamatos emelkedés látható. Ennek köszönhetően a pozitív külkereskedelmi mérleg is átfordult a negatív tartományba. Az exportált termékek szerkezete hasonló az orosz értékesítésekhez, azonban az importnál kimagasló arányt képviselnek a vasúti kocsik (72,7 millió dollár, 56,5 százalék).

A magyar export értéke Moldova és Üzbegisztán esetében haladta még meg a 100 millió dolláros határt 2020-ban. Moldovánál az látható, hogy 2012-hez képest néhány évben magasabb, néhány évben pedig alacsonyabb volt az értékesítések értéke. Az időszak kezdeti időpontjához képest 2020-ban 11 millió dollárral volt kisebb az export. A termékszerkezetet vizsgálva a csomagolt gyógyszerek (16,1 millió dollár, 16,1 százalék), a bőráruk (14,7 millió dollár, 14,7 százalék) és a különböző mezőgazdasági termékek rendelkeznek magas aránnyal, mint például az állati takarmány (5,6 millió dollár, 5,6 százalék), vagy a kukorica (4,5 millió dollár, 4,5 százalék). Üzbegisztánnál 2019-ben és 2020-ban sikerült magasabb értékesítést elérni a kiinduló szinthez képest. A kivitelben szintén magas arányt képviselnek a csomagolt gyógyszerek (52,6 millió dollár, 41,6 százalék), az irodai eszközök és gépek (19,3 millió dollár, 15,3 százalék), valamint a szarvasmarha (13 millió dollár, 10,3 százalék). Az importot tekintve Moldovával kialakított kapcsolat összességében nem változott, 2012-ben és 2020-ban is hasonlóan alakult. A legfőbb moldvai importtermék járművekhez készített ülések és azok alkatrészei. Üzbegisztán esetében az import kapcsolatok 1 millió dollár körül alakultak, amely elenyésző mértékűnek számít. A felsorolt országokkal kialakított kereskedelmi kapcsolatok erősségét a 4. ábra mutatja be részletesebben.

Az 5. ábrán további hat szovjet utódállamra vonatkozóan láthatjuk a magyar kereskedelmi kapcsolatok értékét. Ezen államok közül Grúziába és Azerbajdzsánba értékesítünk nagyobb mennyiségben termékeket, különösen csomagolt gyógyszereket (31,9 millió dollár, 62,4 százalék és 19,5 millió dollár, 40,5 százalék). Mindkét ország esetében 2012-ben és 2020-ban is megközelítőleg 50-50 millió dollárra volt tehető az export értéke. Örményország és Türkmenisztán esetén is hasonló képet tapasztalhatunk, miszerint 2020-ban hasonló értéket tett ki a magyar export, mint 2012-ben, továbbá szintén a csomagolt gyógyszerek voltak a legfontosabb árucikkek. Végül Kirgizisztán és Tádzsikisztán esetén az export még alacsonyabb mértékű volt és 2012-hez képest valamivel alacsonyabb szintet ért el. Az import kapcsán annyit érdemes megemlíteni, hogy az említett országokból 1-2 millió dollár értékben vásárolt Magyarország termékeket, amely a teljes magyar importhoz viszonyítva elenyészőnek számít. Ennek is köszönhető, hogy Magyarország pozitív külkereskedelmi többlettel rendelkezett ezen országokkal szemben.

5. ábra: Magyarország külkereskedelmi kapcsolatainak alakulása a néhány további szovjet utódállammal. Forrás: BACI CEPII. Saját szerkesztés.

Magyarország exportja a vizsgált szovjet utódállamokba 2012-ben elérte a 6 219 milliárd dollárt, amely az időszak végére 4 820 millió dollárra csökkent. Főként az Oroszországból származó import visszaesése miatt a behozatal mértéke is jelentősen, 9 638 millió dollárról 3 961 millióra esett vissza. Mindeközben Magyarország összességében egyre többet exportált és importált, melynek következtében a térség súlya a magyar kereskedelmi kapcsolatokon belül 6,2 százalékról 4,1 százalékra csökkent az export tekintetében, míg az importnál 10,7 százalékról 3,6 százalékra zuhant a részesedés. Ezek az eredmények egyben azt is jelentik, hogy a korábbi jelentős külkereskedelmi hiány többletté fordult át. Végül az exportszerkezetet vizsgálva kijelenthető, hogy az élelmiszerek, valamint a gyógyszerek aránya magasabb részaránnyal rendelkezik. Az importoldalt tekintve elsősorban energiahordozókat szerzünk be, nemcsak Oroszországból, hanem például Kazahsztánból is.

6. ábra: A szovjet utódállamok részesedése a magyar külkereskedelmen belül. Forrás: BACI CEPII. Saját szerkesztés.

Déli Nyitás: Balkán

A Déli Nyitás Stratégia 2015-ben került megfogalmazásra a Keleti Nyitás Stratégia kiegészítéseként és hasonló célkitűzéseket is tartalmazott, azzal a különbséggel, hogy az ázsiai és a Szovjetunió volt tagállamai helyett az afrikai, a dél-amerikai és főként a balkáni országokkal kialakított kereskedelmi kapcsolatokat kívánta megerősíteni (Bernek, 2018). Ezen térségek közül jelen elemzésben kizárólag a Balkán térségre fókuszálok, melynek oka, hogy a térséggel korábban is relatív erősek voltak a magyar kereskedelmi kapcsolatok, elsősorban a földrajzi közelségnek is köszönhetően. Továbbá az utóbbi években látható, hogy számos magyar vállalat is a Balkánon terjeszkedett, mint például a 4iG, a Waberer’s-Szemerey Logisztika vagy az OTP (Index, 2018; Portfolio, 2021; TansInfo, 2021). A balkáni térség keretei között az Európai Unión kívüli országokat vizsgálom meg, hiszen a Keleti Nyitás Stratégia és a Déli Nyitás Stratégia célkitűzései között szerepel az unión kívüli kapcsolatok megerősítése.

A vizsgált balkáni országok közül Magyarország legnagyobb kereskedelmi partnere Törökország, az export és az import szerint egyaránt. A magyar exportnál az látható, hogy a kereskedelem értéke 2012-ben elérte az 1 512 millió dollárt, ami 2020-ra már a 2 088 millió dollárt is meghaladta. A termékszintű exportszerkezet elemezve az látható, hogy elektronikai és járműipari termékeket értékesített az ország. Ezzel kapcsolatban érdemes kiemelni, hogy 2012-ben a legfőbb exportcikkünk közé tartozott a szarvasmarha is (122 millió, 8,1 százalék), azonban a gépjárművekhez kapcsolható alkatrészek és tartozékok kereskedelme csupán a 96,8 millió dollárt (6,4 százalék) érte el. Ehhez képest 2020-ra a szarvasmarhák exportja és részaránya csökkent (45,5 millió dollár, 2,2 százalék), viszont a gépjárművekhez kapcsolható alkatrészek és tartozékok ugrásszerűen megnövekedtek, elérve a 663 millió dollárt, ami egyben a teljes export közel harmadát tette ki. A Törökországból érkező import esetében jóval nagyobb növekedést mutatnak az adatok, ugyanis 2012-ben 551 millió dollár értékben vásárolt Magyarország különféle termékeket, ami a következő években folyamatosan emelkedett, 2019-re meghaladva az 1 480 millió dollárt is. Végül 2020-ban kisebb visszaesés tapasztalható. A termékszerkezetet tekintve az látható, hogy Magyarország jelentős mértékben vásárol ruházati cikkeket, valamint különféle fém, vas és alumínium termékeket. A nagyobb mértékű import növekedés egyben azt is jelenti, hogy a külkereskedelmi egyenleg többlete csökkent Törökországgal szemben. Magyarország Törökországgal, valamint a térség többi országával folytatott kereskedelmének alakulása a 7. ábrán látható.

A térség országai közül a második legfontosabb kereskedelmi partner Szerbia, ahol Törökországhoz hasonló tendenciák tapasztalhatók. Az export összességében enyhébb (1 517 millióról 1 906 millió dollárra), míg az import erősebb mértékben (341 millióról 947 millióra) növekedett a vizsgált időszakban. A termékszintű adatokat vizsgálva meglepő lehet, hogy a magyar export 11,1 százaléka a villamos energia, 8,4 százaléka a finomított kőolaj, 6,4 százaléka pedig a földgáz. Tehát az export több mint negyedét az energiahordozók teszik ki. A gyógyszeripari és kémiai termékek értékesítése, illetve a műanyag cikkek eladása is nagyobb megszokottnál. Azonban az átlagoshoz képest relatív kisebb szerepet töltenek be az exportban az elektronikai eszközök, valamint a gépjárművek és azok alkatrészei. Ami a Szerbiából érkező termékeket illeti, a szigetelt vezetékek (például a gépjárművekhez felhasznált gyújtókapcsolók) teszik ki az import 20,5, az integrált áramkörök pedig a 10,2 százalékát.

A balkáni gazdaságok közül Észak-Macedóniával sikerült a legnagyobb mértékben megnövelni a kereskedelmi kapcsolatok intenzitását. Az export 146 millió dollárról 386 millió, az import 11 millióról 190 millióra növekedett. A nagyobb kiindulási bázis miatt és az import nagyobb ütemű növekedése ellenére 2012 és 2020 között Észak-Macedóniával fennálló kereskedelmi többlet kb. másfélszeresére emelkedett. A legfőbb exportcikkek közé tartoznak a laboratóriumi kerámiaáruk (87,6 millió dollár, 22,7 százalék), a szigetelt vezetékek (43,4 millió dollár, 11,3 százalék), a kisfeszültségű védelmi berendezések (22,6 millió dollár, 5,9 százalék), az elektromos teljesítmény tartozékok (19 millió dollár, 4,9 százalék) és a gépjárművek (18,7 millió dollár, 4,5 százalék). Az importált termékek között kiemelkedő részaránnyal bírnak a járműipari alkatrészek és tartozékok (63,8 millió dollár, 33,5 százalék), az elektromos fűtőtestek (28,7 millió dollár, 15,1 százalék), valamint az ülések és azok tartozékai (27,2 millió dollár, 14,3 százalék).

7. ábra: Magyarország külkereskedelmi kapcsolatainak alakulása a balkáni országokkal. Forrás: BACI CEPII. Saját szerkesztés.

Bosznia-Hercegovina vonatkozásában az látható, hogy az export 2012 és 2020 között 300 és 400 millió dollár között változik. Az import 2012-ről 2013-ra ugrásszerűen megnövekedett, meghaladva a 116 millió dollárt, azonban 2020-ra összességében nem tudott jelentősen tovább növekedni. Az exportot tekintve a legfontosabb termékek közé tartozik a búza, a gyógyszerek, kémia és vegyi termékek, magolajok, az import esetében pedig a kémiai és vegyi anyagok (például alumínium-hidroxid, különböző karbonátok), valamint a ruházati cikkek (különösen a cipők és azok tartozékai).

A 7. ábrán látható – ügyelve az eltérő skálájú függőleges tengelyekre -, hogy az Albániával és Montenegróval folytatott kétoldalú kereskedelem értéke lényegesen kisebb mértékű, előbbi esetében 2020-ben alig haladta meg a 100 millió dollárt, utóbbinál pedig a 80 millió dollárt sem érte el. Albániánál az látható, hogy az export 2015 és 2017 között, az import 2014 és 2018 között tudott növekedni érdemben. Ezzel szemben Montenegró esetében az export 2015-ig erőteljesebben csökkent, majd ezt követően enyhén növekedni tudott, az import kapcsolatok azonban változékonyan alakultak a vizsgált időszakban. Albániába főként gyógyszereket (18,8 millió dollár, 21,5 százalék), magolajokat (8,2 millió dollár, 9,4 százalék) és gépjárműveket (7,8 millió dollár, 8,9 százalék) értékesített Magyarország, még Montenegróba elsősorban vakcinákat, vért, antiszérumokat és toxinokat (8,4 millió dollár, 16,4 százalék), műsorsugárzási készülékeket és berendezéseket (7,1 millió, 13,9 százalék), gyógyszereket (5,4 millió dollár, 10,6 százalék) és sertéshúst (5,3 millió dollár, 10,3 százalék). Az Albániából érkező import több mint 80 százalékát a lábbelik és a ruházati cikkek teszik ki. Érdekesség, hogy az import közel kétharmada a bőr lábbelik beszerzését jelenti. Montenegró esetében még koncentráltabb a termékportfolió, ugyanis az import 98,3 százalékát a nyers alumínium tette ki 2020-ban.

Ha az Európai Unió tagállamain kívüli balkáni országokat vesszük figyelembe, akkor az látható, hogy a térséggel lefolytatott külkereskedelem az export esetében 3 658 milliárd dollárról 4 872 dollárra nőtt, ami 33 százalékos emelkedést jelent. Az import összességében 1 016 millió dollárról 2 720 millióra bővült. A régióval szemben Magyarország külkereskedelmi többlettel rendelkezett a vizsgált időszak alatt, azonban az import nagyobb mértékű növekedése miatt ez a többlet 2 642 milliárdról 2 152 milliárdra csökkent.

Végezetül, ha a térség részesedését vizsgáljuk a teljes magyar külkereskedelmen belül, akkor az látható, hogy az exportnál 3,7 százalékról 4,1 százalékra, az importnál 1,1 százalékról 2,5 százalékra bővült ez az arány 2012 és 2020 között. A 8. ábrán az is látható, hogy 2015-től kezdődően is hasonló tendenciákat látunk, amely a Déli Nyitás Stratégia meghirdetésének időpontja. Tapasztalva azonban a térség fokozódó szerepét, kérdéses, hogy a 2015-től kezdődő növekedés a stratégia kihirdetésének és a bevezetett ösztönzőknek köszönhető, vagy anélkül is megvalósult volna.

8. ábra: Magyarország balkáni partnereinek részesedése a magyar külkereskedelmen belül. Forrás: BACI CEPII. Saját szerkesztés.

Diverzifikáció a külkereskedelemben

A Keleti Nyitás Stratégia célkitűzései közé tartozik az Európai Unión kívüli térségek és országok felé nyitás, amely magába foglalja Magyarországra érkező tőkebefektetések és a magyar külkereskedelmi kapcsolatok diverzifikációt. A későbbiekben a Déli Nyitás Stratégiával egészültet ki a külgazdasági és -politikai irányok, amely többek között a nem Európai Uniós balkáni országokkal egészítette ki a korábbi ázsiai és szovjet utódállamok felé történő nyitást. Az eredmények azt mutatják, hogy 2012 és 2020 között a legfőbb ázsiai kereskedelmi partnerekkel enyhén erősödtek az export és az import kapcsolatok is, nemcsak értéküket tekintve, hanem a teljes magyar exporton és importon belüli arányokat nézve is. Fontos megjegyezni, hogy a globális termelés Ázsiába történő áthelyezésének, valamint a lélegeztetőgépek és gyógyszerek 2020-as beszerzésének is köszönhetően, a térséggel kialakított importkapcsolatok erősebben növekedtek, melynek következtében a korábban is fennálló külkereskedelmi deficit még erősebb lett a régióval szemben. A Szovjetunió utódállamaival kialakított kereskedelmi kapcsolatok esetében az látható, hogy Oroszország a térség legfontosabb partnere, azonban az export és az import értéke is visszaesett, utóbbi jelentős mértékben, elsődlegesen az energiahordozók alacsonyabb árai miatt. A régió többi országa közül egyedül Üzbegisztánba sikerült növelni az értékesítést, míg Belarusz esetében az export csökkenése és az import növekedése figyelhető meg. A többi országnál összességében stagnálás látható. A térség súlya export- és importoldalon is csökkent. A harmadik vizsgált térség a Balkán, nem Európai Uniós tagállamait tartalmazza. A régió országai közül Törökországgal, Szerbiával, Észak-Macedóniával és Albániával is sikerült erősíteni a magyar export- és importkapcsolatokat egyaránt. Összességében tehát az látható, hogy érdemben az ázsiai országokkal az import, a balkáni országokkal az export és az import esetében erősödtek a kapcsolatok, míg a szovjet utódállamoknál – legfőképpen Oroszországnál – gyengült a kétirányú kereskedelem.

9. ábra: Magyarország export- és importkapcsolatainak koncentrációja. Forrás: BACI CEPII. Saját szerkesztés.

A Keleti Nyitás Stratégia – és később a Déli Nyitás Stratégia – is megfogalmazza a külkereskedelmi kapcsolatok erősebb diverzifikációját, mint megvalósítandó célt. Ennek oka, amint az már az elemzés bevezetőjében is említésre került, az Európai Uniótól és különösen Németországtól való függőség csökkentése. Ugyanis, ha egy ország erősen kitett valamely kereskedelmi partnerével szemben, akkor a partnerországot ért hatások (például gazdasági válságok) erősebben és gyorsabban terjedhetnek át rá. A diverzifikáció mérésének egyik módja lehet valamilyen piaci részesedést vagy koncentrációt mérő mutatószám (Braun és Sebestyén, 2019). Ezek közül a gyakran használt Herfindahl-Hirschmann-index (HHI) segítségével lehet bemutatni, hogyan alakult a magyar export- és importkapcsolatok koncentrációja. A koncentráció ebben az értelemben a diverzifikáció fordítottjaként is értelmezhető. Ha például a teljes magyar export egyetlen országba irányul, akkor a koncentráció rendkívül erős, a diverzifikáció pedig nagyon alacsony. Az index számításának alapja az egyes országok felé történő értékesítések/eladások részesedése a teljes magyar exporton/importon belül. Majd az így kapott részesedések négyzetösszege adja ki az index értékét. Az index értéke 0 és 1 közötti értéket vehet fel, a koncentráció (diverzifikáció) pedig az index növekedésével párhuzamosan egyre nagyobb (kisebb) szintű.

A 9. ábrán látható, hogy a magyar export- és importkapcsolatokra kiszámított koncentrációs index hogyan alakult 2012 és 2020 között. Az eredményekből az látható, hogy az export koncentrációja 2014-ig növekedett, 2015-re enyhült valamelyest, majd az időszak végéig stagnált. Az importnál 2016-ig figyelhető meg emelkedés, ami aztán 2020-ig csökkenő tendenciát mutat. Ha hosszabb időszakot vizsgálom meg, akkor a számítások szerint az export és az import esetében is a 2008-as pénzügyi válságot követő időszakban, 2009-2011 között voltak a legkevésbé koncentráltak a magyar külkereskedelmi kapcsolatok. Ehhez viszonyítva az eredményeket és a Keleti Nyitás Stratégia által megfogalmazott célokat, az látható, hogy a koncentráció 2011 utáni erősödését sikerült megfékezni, azonban nem valósult meg a válság utáni szint alá szorítani. Ez egyben azt is jelenti, hogy a diverzifikációs célokat csak részben sikerült teljesíteni.

Végül fontos megemlíteni, hogy a Keleti Nyitás Stratégia által megfogalmazott célok pontos értékeléséhez a bruttó export és import adatok mellett a hozzáadott-érték kereskedelmet, valamint a re-export értékét is szükséges figyelembe venni (Jonhson and Noguera, 2012; Gereffi, 2014; Jonhson, 2014). Ennek oka, hogy Magyarország egyrészt számos olyan terméket importál például más európai országoktól, amelyek előállításához orosz energia vagy ázsiai alkatrészek szükségesek. Másrészt a Magyarország által például Európába exportált termékek egy részét szintén tovább exportálhatják Ázsia felé. Ezeket a közvetett kapcsolatokat is figyelembe véve tehát a posztszovjet és az ázsiai térségek szerepe is nagyobb lehet a hozzáadott-értéket tekintve.

Felhasznált források

Antalóczy K. 2016. A Külgazdaság Körkérdés a gazdasági növekedés folytatódásának esélyeiről és feltételeiről című rovatában megjelent elemzés. Külgazdaság, 60(1-2), pp. 4–9.

Antalóczy K. – Sass M. 2000. Működőtőke-áramlások, befektetői motivációk és befektetésösztönzés a világgazdaságban és Magyarországon. Közgazdasági Szemle, 47(5), 473-496.

Becsey Zs. 2014. A keleti nyitás súlya a magyar külgazdaságban. Polgári Szemle, 10(1-2), 428-443.

Bernek, A. 2018. Hazánk keleti nyitás politikája és a 21. századi geopolitikai stratégiák összefüggései. Külügyi Szemle, 17(2), 122.144.

Bohle, D. 2009. Race to the bottom? Transnational companies and rein- forced competition in the enlarged European Union. In: Contradictions and limits of neoliberal European governance (ed. van Apeldoorn, B., Horn, L., Drahokoupil, J.), 163-186.

Braun E. 2020. Kockázatok a magyar gazdasági szerkezetben. Külgazdaság, 64(9-10), 62-89.

Braun E. 2022. Oroszország európai importfüggősége. Oeconomus Gazdaságkutató Intézet. https://www.oeconomus.hu/irasok/oroszorszag-europai-importfuggosege/

Braun E. – Sebestyén T. 2019. A magyar járműipar beágyazottsága a hazai és a nemzetközi értékesítési láncokba. Statisztika Szemle, 97(7), 687-720.

Braun E. – Kiss T. – Sebestyén T. 2020. A magyar járműipar kapcsolati szerkezetének vizsgálata. A német járműipartól való függőség alakulása. Közgazdasági Szemle, 67(6), 557-584.

Braun, E. – Braun, E. – Gyimesi, A. – Iloskics, Z. – Sebestyén, T. 2022. Exposure to trade disruptions in case of the Russia-Ukraine conflict: a product network approach. PTE KTK Műhelytanulmányok, 4(1). https://doi.org/10.15170/upfbe.wps.S2022E01

Drahokoupil, J. 2008. Globalization and the state in Central and Eastern Europe: The politics of foreign direct investment. Routledge.

Éltető A. – Völgyi K. (2013): „Keleti nyitás” a számok tükrében – külkereskedelem Ázsiával. Külgazdaság, 57(7-8), 67-104.

Gauiler, G. – Zignano, S. 2010. BACI: International trade database at the product level (the 1994-2007 version). http://www.cepii.fr/CEPII/fr/publications/wp/abstract.asp?NoDoc=2726

Gereffi, G. 2014. Global value chains in post-Washington Consensus world. Review of International Political Economy, 21(1), 9-37.

Graskovits, B. 2014. Legacies of industrialization and paths of transnational integration after socialism. In: Historical legacies of communism in Russia and Eastern Europe (ed. Beissinger, M., Kotkin, S.), 68-89.

Index. 2018. A Balkánon terjeszkedik az OTP. https://index.hu/gazdasag/bankesbiztositas/2018/08/02/a_balkanon_terjeszkedik_az_otp/

Jonhson, R. C. 2014. Five facts about value-added export and implications for macroeconomics and trade research. Journal of Economic Perspective, 28(2), 119-142.

Jonhson, R. C. – Noguera, G. 2012. Accounting for intermediates: Production sharing and trade in value added. Journal of International Economics, 86(2), 224-236.

Kalotay, K. 2010. Patterns of inward FDI in economies in transition. Eastern Journal of European Studies, 1(2), 55-76.

Koppány K. (2020): A kínai koronavírus és a magyar gazdaság kitettsége. Mit mutatnak a világ input-output táblák? Közgazdasági Szemle, 67(5), 433-455.

Losoncz M. – Vakhal P. 2019. A gazdasági kapcsolatok alakulása Magyarország és Kína között az 1990-es évek eleje óta. In: Magyarország és Kína: 70 éves kapcsolat a változó világban (ed. Goreczky, P.), 96-125.

Magyarország Kormánya. 2012. A következő lépés. Széll Kálmán Terv 2.0. https://2010-2014.kormany.hu/download/3/e8/80000/1-A_következő_lépés%20%28SzKT%2020%29.pdf

Nölke, A. – Vliegenthart, A. 2009. Enlarging the varieties of capitalism: The emergence of dependent market economies in East Central Europe. World Politics, 61(4), 670-702.

O’dwyer, C. – Kovalcik, B. 2007. And the last shall be first: Party system institutionalization and second-generation economic reform in postcommunist Europe. Studies in Comparative International Development, 41(4), 3-26.

Portfolio. 2021. Tovább terjeszkedik a 4iG, ezúttal a Balkánon. https://www.portfolio.hu/uzlet/20210920/tovabb-terjeszkedik-a-4ig-ezzutal-a-balkanon-501374

Rugraff, E. 2006. Export-oriented multinationals and the quality of international specialisation in Central European countries. The European Journal of Development Research, 18(4), 642-661.

Sass, M. – Szalavetz, A. 2013. Crisis and upgrading: The case of the Hungarian Automotive and Electronics Sectors. Europe-Asia Studies, 65(3), 489- 507.

Sóos K. A. 2016. Földrajzi és ágazati koncentráció a cseh, a magyar és a szlovák exportban. Külgazdaság, 60(1-2), 86-117.

Szigethy-Ambrus N. 2022. Az FDI kelet-közép-európai jelenlétének fejlődése és fontossága a térség gazdasági növekedésében. Oeconomus Gazdaságkutató Alapítvány. https://www.oeconomus.hu/irasok/az-fdi-kelet-kozep-europai-jelenletenek-fejlodese-es-fontossaga-a-terseg-gazdasagi-novekedeseben/

Trans.Info. 2021. Balkán terjeszkedés és határozottabb logisztikai szerepvállalás: az új Waberer’s-vezér tervei. https://trans.info/hu/balkan-terjeszkedes-es-hatarozottabb-logisztikai-szerepvallalas-az-uj-waberer-s-vezer-tervei-255009

Vápár J. 2013. A német működőtőke-befektetések Magyarországon. Tér és Társadalom, 27(1), 129-144.

[1] Az ázsiai országokkal kialakított kereskedelmi kapcsolatok között hatalmas különbségek tapasztalhatók, amelyek az országok méreteiből és gazdaságuk fejlettségéből is származik. Ebből kifolyólag nehéz az export és import értékek azonos skálán történő bemutatása, ugyanis a kisebb értékek esetében gyakorlatilag vízszintes vonalak látszódnának. Emiatt az 1. ábrán az egyes országok esetében eltérő skála látható a függőleges tengelyéknél, amelynek figyelmen kívül hagyása téves képet adhat a partnerországok összehasonlításával kapcsolatban. Az elemzésben bemutatott más ábrák esetében is hasonlóan ügyelni kell a függőleges tengelyek méreteire.

Braun Erik egyetemi tanársegéd és kutató a Pécsi Tudományegyetem Közgazdaságtudományi Karán. Doktori fokozatát 2021-ben szerezte meg közgazdaságtudományok területén, fő kutatási területe a gazdasági hálózatok, azon belül a globális értékláncok és kereskedelmi kapcsolatok elemzése.