December 15-én tartotta a világgazdaság helyzetéről és kilátásairól szóló, „Válságok hullámain: hol tart most a világgazdaság, és mi várható 2023-ban Magyarországon” című konferenciáját az Oeconomus Gazdaságkutató Alapítvány, a Batthyány Lajos Alapítvány támogatásával. A konferencia fókuszában az elmúlt évek egymást követő válságainak a nemzetközi hatása, az energiapiac helyzete és a magyar gazdaság kilátásai álltak. A nyitóelőadást Nagy Márton, Magyarország gazdaságfejlesztési minisztere tartotta.

Nagy Márton nyitóelőadása: „Nem növekedett Magyarország energiakitettsége, az egész betudható az árhatásnak”

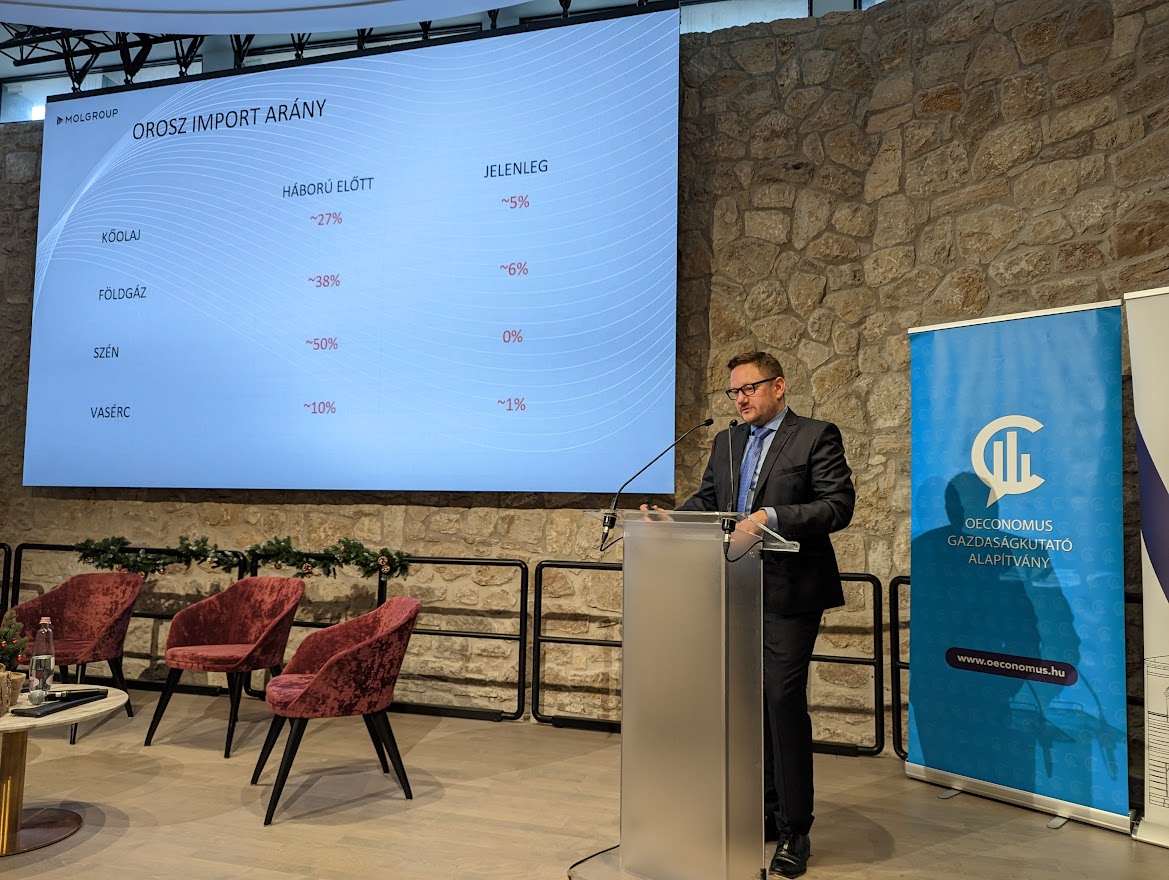

Nagy Márton Gazdaságfejlesztési miniszter nyitóbeszédét a megemelkedett energiaárak költségvetésre gyakorolt hatásával kezdte. Kiemelte, hogy bár a jelenlegi válságba jó makrogazdasági mutatókkal mentünk bele, minket is jelentősen fog érinteni. A központi költségvetés energiaszámlája két év alatt a többszörösére nőtt, 2022 első három negyedévében elérte a bruttó hazai össztermék nyolc százalékát. Összehasonlításképpen mindez tavaly egész évben feleekkora, csupán négy százalék volt. Nagy Márton igyekezett eloszlatni azt a tévhitet, hogy az elmúlt években növekedett volna hazánk energiakitettsége. Az energiaimport volumene évek óta 150 TWh körül ingadozik, melyből az áram részesedése 6 százalék, a kőolajé 43 százalék, a földgázé pedig 51 százalék. Kifejtette, hogy a megnövekedett finanszírozási igény mögött az energiahordozók árainak elszállása állt. Míg tavalyig GDP arányosan 4-7 százalékot fordított hazánk az energiahordozók beszerzésére, addig idén ez az arány másfél-kétszeresére emelkedett. Nagy Márton hangsúlyozta, hogy összességében nem növekedett Magyarország energiakitettsége, csupán a cserearány romlott, így az egész betudható az árhatásnak. A földgáz tekintetében megjegyezte, hogy míg 2007-ben 15 milliárd köbméter volt a behozatal, mára csupán 11 milliárd. A kőolaj mellett a villamosenergia fogyasztás növekedett tendenciózusan, és az elmúlt két évtizedben másfélszeresére emelkedett. A központi költségvetés energiaszámlája idén mintegy 2500 milliárd forint.

Ezt követően a külső egyensúlymutatókat részletezte. A külkereskedelmi mérleg összességében aktívumot mutat, mivel a folyó fizetési mérleg hiánya magasabb az export-import egyenlegnél. Megjegyezte, hogy ha nem lenne energiainfláció akkor a költségvetési hiány nulla lenne. Az energiahordozók árai Európa-szerte másfél év alatt az ötszörösükre emelkedtek.

Az áremelkedési ütem kilátásaival kapcsolatban Nagy Márton hangsúlyozta, hogy jövő év decemberére egyszámjegyű inflációt terveznek elérni, ami bár a jelenlegi helyzetben messzinek tűnik, már pusztán a bázishatás miatt lehetséges. Az infláció hátteréről megemlítette, hogy egy külső kínálati sokk okozta. A magyar gazdaság helyzete annyiban kérdéses, hogy ki fog-e alakulni ár-bér spirál. Ezt kifejtve rámutatott, hogy jelenleg 17-18 százalékos az átlagbér növekedése, és a jövő évi bértárgyalások is eredményesek voltak. Nagy Márton véleménye szerint a kőolaj esetében a recessziós várakozások és a G7 országok ársapkája csökkenti az árfolyamot. 2023-ban 15-17 százalék közötti átlagos éves inflációra lehet számítani, de egy erőteljes trendtörés következhet be. Az év eleji 25-27 százalékról év végére emiatt nem lehetetlen az egyszámjegyű áremelkedési ütem elérése sem.

Nagy Márton arra is felhívta a figyelmet, hogy nem egy világválsággal állunk szemben, csupán Európa kerülhet recesszióba. Az Egyesült Államokban a FED sikeresen hűti le a túlhevült gazdaságot, Ázsiában pedig a kínai zéró-covid politikán kívül nincs jelentős gazdasági visszaesést okozó tényező. Ezzel szemben Európában Németország és az Egyesült Királyság recesszióba fog kerülni, illetve nagy valószínűséggel Olaszország és Svédország is. Jó esély van arra, hogy a kelet-európai régió megúszhatja a gazdasági visszaesést. Magyarország Kormánya szerint idén 5 százalékos lesz a gazdasági növekedés, jövőre pedig 1,5 százalékos bővüléssel és 3,5 százalékos hiánycéllal kalkulálnak.

Nagy Márton a kamatkörnyezettel kapcsolatban felhívta a figyelmet az ECB és a FED lassuló szigorítására. Előbbi kamatszigora 2023 első negyedéve és 2024 második negyedéve között, 3 százalékon tetőzhet, utóbbié pedig 2023 eleje és harmadik negyedéve között, 5 százalékon. Kifejtette, hogy a merev monetáris politika hatására az elmúlt hónapokban megfordult az euró-dollár paritás, amely jó hír a forint számára. A dollár erősödésekor általában „hazamegy a pénz”, ami a forint gyengülését okozza. Ezzel szemben a dollár gyengülése kedvezően hat a magyar devizára. Nagy Márton ezután megjegyezte, hogy az „EU-s forrásokról való megállapodás és a földgázár 130 eurós szinten stabilizálódása miatt a nemzetközi környezet is egyre kedvezőbb a forint számára”.

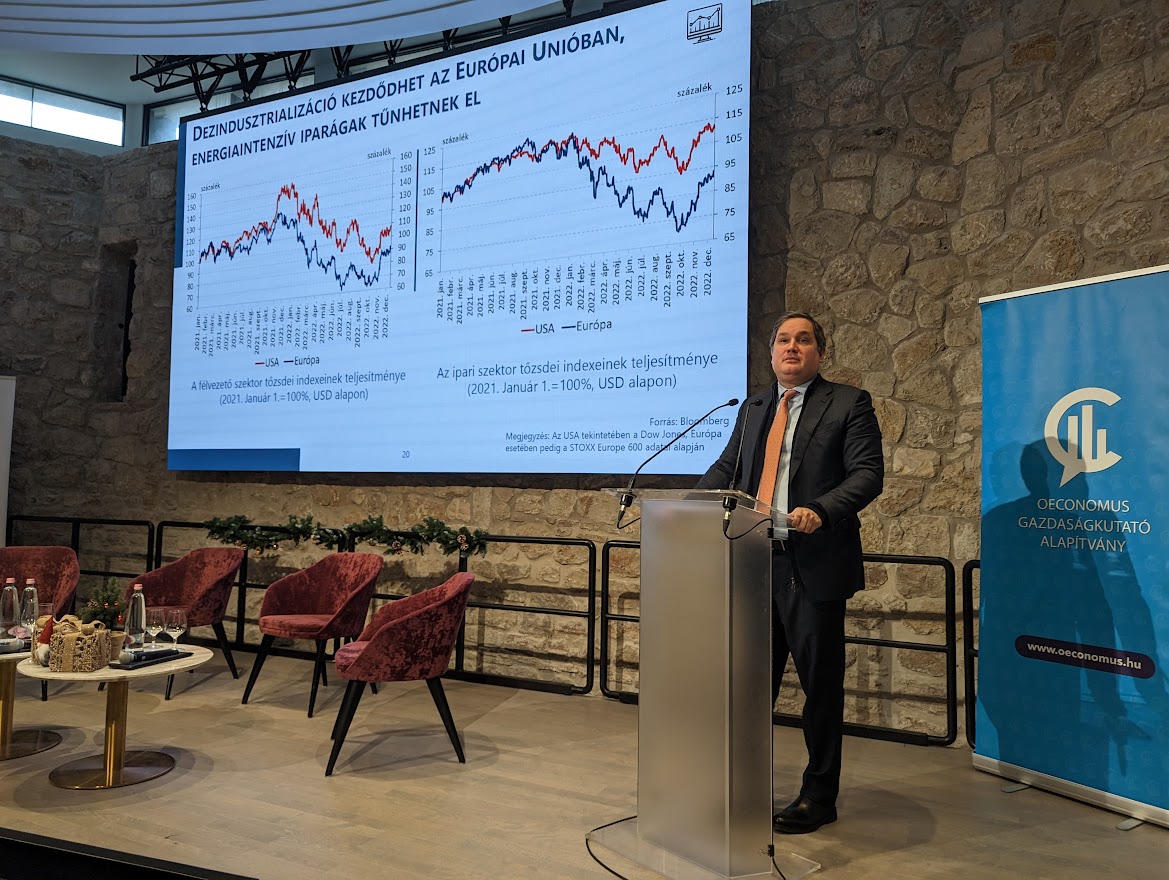

A hosszú távú kilátásokkal kapcsolatban Magyarország gazdaságfejlesztési minisztere kifejtette, hogy Európa jelentős és egyre fokozódó versenyhátránnyal küzd az Egyesült Államokkal és Ázsiával szemben. Véleménye szerint emögött a digitalizáció hiánya és dezindusztrializáció áll. Előbbi szemléltetésére az európai félvezetőipari cégek és a hagyományos ipari vállalatok összesített tőzsdeindexeit vettette össze az amerikaiakkal. Mindkét szektorban a tengerentúli vállalatokhoz képest közel kétszer akkora mértékben zuhant az európai vállalatok teljesítménye. A csökkenő teljesítmény rontja a versenyképességet, ami hosszú távon az európai ipar leépülését okozza. A tárcavezető rámutatott, hogy beavatkozás híján olyan iparágak szűnhetnek meg Európában, mint a vegyipar, a gyógyszeripar, a műtrágyaipar, a gumiipar, a papíripar, a fémipar vagy az üvegipar. Erre a jelenségre a gazdaságfejlesztési miniszter szerint az újraiparosítás lesz a megoldás. Az energiaintenzív ágazatok védelme fontos, de az egész hagyományos iparstruktúrát újra kell építeni. Hasonlóan a nemzetállami szinthez, „egy vállalat esetében is fontos az energiaszuverenitás megteremtése”. Ennek érdekében a magyar gazdaság alapjait, FDI-vonzó képességét a könnyen megfizethető energiára kell építeni. Ezt szemléltetve kiemelte, hogy az utóbbi évtizedben a munkaerőköltség és energiaköltség hányadosa közel azonossá vált. Utóbbi a vállalati költségvetésen belül pár éve még csak másfél százalék volt, mára azonban nyolc százalék körüli. Nagy Márton kiemelte, hogy a keleti nyitás eredményességét bizonyítja, hogy mára ugyan a magyarországi külföldi működőtőke (FDI) állományán belül Németországé a legnagyobb hányad, az éves áramlás tekintetében már kelet-ázsiai országok lettek a vezetők.

A gazdaságfejlesztési miniszter ezután rámutatott, hogy az FDI által vezértelt iparágak, mint például gépjárműgyártás vagy akkumulátorgyártás bevonzása mellett a hazai tulajdonú iparágak erősítésére és újraiparosítására is szükség van. Szemléltetésként kiemelt néhány ágazatot, ahol az árbevétel alapján az elmúlt évtizedben jelentősen átalakult a magyar tulajdoni hányad. Ilyen szektor például a gyógyszeripar (2010-ben a magyar tulajdoni aránya 54%, idén 43%), a biztosítási szektor (2010: 9%, 2022: 14%), a vasút és kötöttpályás járműgyártás (2010: 7%, 2022: 15%) és az építőipar (2010: 79%, 2022: 89%).

Előadásának végén Nagy Márton összefoglalta a rövid és hosszú távú kilátásokat és feladatokat. Rövid távon a válságkezelés keretében az ikerdeficit csökkentése és a megfelelő finanszírozásának előteremtése a gazdasági áldozat minimalizálása mellett, illetve az energiaellátás biztosítása a fő célkitűzés. Hosszabb távon pedig a versenyképesség javítása, melyhez az energiaintenzitás és az energiafüggőség csökkentése, az újraiparosítás és a stratégiai ágazatok újradefiniálása, illetve a külföldi tőkebeáramlás megtartása mellett a hazai vállalatok transzformációjának elősegítése a legjobb módszer a gazdaságfejlesztési miniszter szerint.

Első panelbeszélgetés – a nemzetközi gazdasági helyzet értékelése: „a szankciókat újra kell értékelni, hogy valóban ez a leggyorsabb módja a háború befejezésének”

A beszélgetés moderátora Bendarzsevszkij Anton, az Oeconomus Gazdaságkutató Alapítvány szakmai igazgatója volt. A panel résztvevői Bíró Koppány Ajtony, a Magyarországi Logisztikai Szolgáltatóközpontok Szövetségének főtitkára, Isépy Tamás, a Századvég Konjunktúrakutató Zrt. makrogazdasági üzletág-vezetője és Ugrósdy Márton, a Miniszterelnöki Kabinetiroda Politikai Igazgatóirodát vezető helyettes államtitkára voltak.

Az első kérdés a koronavírus-járvány ma is érezhető hatásaira vonatkozott. Először Bíró Koppány Ajtony fejlette ki a logisztikai ágazatban tapasztalható helyzetet. A járvány hatására sok sofőr felmondott, tavaly európai szinten 400 ezer gépkocsivezető hiányzott. Elterjedt jelenség továbbá a hajótorlódás, nem ritka, hogy egy-egy nagyobb kikötőnél a közel 12 ezer konténert szállító teherhajókból akár 40 áll sorba. Emellett a teherhajók kihasználtsága is csökkent, míg korábban egy nagyobb hajó évi 6-8 fordulót tett meg, mára ez pár alkalomra csökkent. Emiatt a vasúti teherszállításban is meghosszabbodtak a menetidők, mivel a logisztikai szállítási lánc rendkívül integrált, egyetlen ág kiesése az egész rendszerre kihat. A szállítási díjak annyira megemelkedtek, hogy a szolgáltatók árbevétele nem tükrözte a kialakult nehéz helyzetet.

Isépy Tamás szerint a jelenlegi nehéz helyzet nem csak hazánkat érinti, és eddig nem látott új kihívásokkal szembesül az összes kormányzat. Ugrósdy Márton hasonló állásponton volt, szerinte is a koronavírus okozta új helyzetre a kormányzatok szabályozói szempontból nem voltak felkészülve, így innovatív és szokatlan intézkedésekhez kellett nyúlniuk.

A moderátor kérdésére Bíró Koppány Ajtony kifejtette, hogy milyen aspektusai vannak annak, hogy míg Európában és Észak-Amerikában mára nem kifejezetten releváns kérdés a koronavírus gazdasági hatása, Kínában a mai napig az egyik legmeghatározóbb kérdés. A kínai áruk tekintetében a koronavírus-járvány előtti forgalom kezd helyreállni, azonban a teherhajók késnek. A Transzszibériai vasúton a háború ellenére soha nem látott forgalom bonyolódik. Zárásul megemlítette, hogy a tengeri szállítási díjak is a csúcsponthoz képest az ötödükre estek vissza, a 20 ezer dolláros szintről a 4 ezer körülire.

Bendarzsevszkij Anton következő kérdése a második válsághullámra, az energiakrízisre vonatkozott, ezen belül is a lehetséges megoldásokra és a korábbi energiaválságokkal való összevetésre. Isépy Tamás kiemelte, hogy az energiaintenzív iparágak kulcsfontosságúak, ezért védelmük kardinális. Ugrósdy Márton szerint a védelemmel kapcsolatos első lépés az Egyesült Államokkal való viszony rendezése. Példaként megemlítette a francia elnök kritikáját az amerikai 700 milliárd dolláros iparélénkítési programmal kapcsolatban, amely pont az Európában jelentős iparágakat hozza nehezebb helyzetbe. Ezt követően megerősítette Nagy Márton egyik kulcsgondolatát, miszerint jelenleg nem egy világválság, hanem csak egy regionális krízissel állunk szemben. A szankcionálásról megjegyezte, hogy India és Kína, a két egyik legjelentősebb gazdasága nem vesz részt benne, majd felhívta rá a figyelmet, hogy utóbbi országból két éve nem érkeznek hiteles információk a karanténkötelezettség miatt.

A negyedik moderátori kérdés az idén februárban kitört háborúra és a gazdasági hatásaira vonatkozott. A válaszadást Isépy Tamás kezdte. Szerinte az energiaárak emelkedése ugyan tavaly ősszel kezdődött, gigantikus méreteket a háború kitörését és a szankciók bevezetését követően öltött, így jogosan lehet nevezni a jelenlegi áremelkedést háborús vagy szankciós inflációnak. Bíró Koppány Ajtony kifejtette, hogy a háború következtében a belarusz, orosz és ukrán fuvarozók hazamentek, ezzel tovább fokozva a sofőrhiányt, mely idén elérheti a félmillió főt. Megemlítette, hogy az ukrán teherszállítás eddig a tengeri útvonalakra épült, így a vasúti infrastruktúra nem volt felkészülve a sokkhatásra. Véleménye szerint az Európai Uniónak ennek a szűk kapacitásnak a bővítésére és fejlesztésére kellene jelentős forrásokat biztosítania. A kötöttpályás teherszállítással az európai gépkocsivezető hiányt is lehetne orvosolni. Ugyan sok fuvaros felmondott, a közúti határátkelőkön még mindig több tíz kilométeres sorok alakulhatnak ki, ezzel akár egy hétre növelve az átjutási időt. Bíró Koppány Ajtony a Transzszibériai vasútvonal tekintetében kiemelte, hogy a nagy logisztikai vállalatok a szankcióktól megrémülve kivonultak a régióból, teret engedve ezzel a kisebb, eddig a piacról kiszorított cégeknek. Most ezen vállalatok biztosításhoz ugyan nem jutnak, a kockázati felár révén jelentős nyereséget könyvelhetnek el. Megemlítette, hogy a szankciók hatására egyre több és egyre kreatívabb praktikával lehet találkozni, mint például a lengyel-belarusz határon a fuvarozók közötti árucsere, kijátszva ezzel a személyi forgalmi korlátozásokat. Ugrósdy Márton szerint a háború megemelte a gázpiac volatilitását, amely ingadozást csak alkalmanként lehetett konkrét eseményhez kötni. Emiatt a különféle indikátorok elváltak a valóságtól. Ennek következtében át kell gondolni az egész európai energiapiaci mechanizmust, mivel az nem védi a fogyasztókat. Emellett a szankciókat is újra kell értékelni, hogy elérték-e a kitűzött célokat, mennyit ártottak a különböző feleknek, illetve hogy valóban a gazdasági büntetések a legjobb módjai a háború gyors befejezésének.

Utolsó moderátori kérdés Nagy Márton regionális válsággal kapcsolatos állítására vonatkozott, és hogy Magyarországnak van-e lehetősége befolyásolni a helyzetet. Bíró Koppány Ajtony rámutatott, hogy az ipar elvándorlása a logisztikára is hatással lesz mivel csökken a megmozgatandó árumennyiség. Isépy Tamás szerint jelenleg olyan rohamosan változik a gazdasági helyzet, amit nem lehet előre jelezni, ez megnehezíti a költségvetés tervezését. Ugrósdy Márton végül felidézte a kanyarban előzés célkitűzését, hiszen a válság a versenytársainkat is érinti.

Ezután a közönség kérdései következtek, melyek közül az első a robotizáció logisztikára gyakorolt hatásaival volt kapcsolatos. Válaszul Bíró Koppány Ajtony kifejtette, hogy az önvezető vagy az áramszedős kamionok terjesztése valóságtól elszakadt ötlet, az automatizációnak csak az üzemen belüli árumozgatásban van életképes felhasználási lehetősége. A humánerőforrás hiányának pótlására a kötöttpályás, esetleg önvezető teherforgalmat javasolja, mely területen robbanásszerű lehet a terjeszkedés. Megemlítette, hogy ugyan a szállítási díjak egy év alatt a másfélszeresükre nőttek, a hazai és a nemzetközi utak közötti felár nem akkora, hogy megérné azokat vállalni.

Második közönségkérdés, reflektálva Nagy Márton előadására az újraiparosítási lehetőségekre vonatkozott. Isépy Tamás az energetikát, a zöldítést és a hőszigetelés építőipari hatását emelte ki, mint kulcságazatokat. Az utolsó közönségkérdés Ugrósdy Márton felé a háború nyerteseivel volt kapcsolatos. A helyettes államtitkár szerint „követni kell a pénzt”, ami az energetikában keletkezett jelentős extraprofithoz vezet. Véleménye szerint a világ kormányai sorban szembesülnek a gazdasági realitásokkal. Példaként az Egyesült Államok Venezuela felé fordulását kőolajimport tekintetében, és az Európai Unió vezetésének energiahordozók beszerzése miatt Azerbajdzsánnal kiépített kapcsolatait említette. Rámutatott, hogy utóbbi kapcsolatokért évek óta kritizálják Magyarország Kormányát. A panelbeszélgetés zárásaként az utolsó kérdés a négy napos munkahétre vonatkozott. A szakértők egyetértettek abban, hogy a humánerőforrás hiánya nem teszi lehetővé, hogy azonos termelés megvalósítása mellett kevesebb legyen a munkaidő.

Bacsa György vitaindító előadása – az energiapiac hatása a gazdasági helyzetre és kilátásokra: „aki földgáz szankcióról beszél az vagy populista, vagy nagy LNG készleten ül”

Az első panelbeszélgetést követő kávészünet után Bacsa György, a MOL Magyarország ügyvezető igazgatója tartotta meg vitaindító előadását. Beszédének elején felhívta a figyelmet, hogy a sorozatos válsághullámok hatására megszakadtak az értékláncok, pedig Európában az elmúlt évtized gazdasági növekedése nem egyedüli, hanem a környező országokkal való együttműködés eredménye. Rámutatott, hogy míg az Egyesült Államokban a legjelentősebb földgázindex, a Henry Hub nem növekedett meg jelentősen, addig a holland TTF igen, ezért európai versenyhátrány alakult ki. Ennek következtében felborult a külkereskedelmi mérleg, amit exporttámogatással és importvédelemmel lehet orvosolni.

Rámutatott, hogy az energetikában egyfajta trilemma alakult ki az energiabiztonság, a fenntarthatóság és a megfizethetőség között, melyre strukturális megoldást kell adni. Azonban a finanszírozási lehetőségek beszűkültek, Európa országai eladósodtak. Bár az unió szintű beavatkozás limitált, a nemzetállamok így is összesítve 650 milliárd eurónyi támogatáscsomagról döntöttek.

A jelenlegi válság koronavírus okozta válsággal való összevetésekor rámutatott, hogy az eladósodottság és az alacsony kormányzati és uniós tartalékszint miatt már nincs lehetőség az olcsó finanszírozásra. Emellett a jelenlegi helyzetben a V-alakú kilábalási pálya sem lehetséges. Kiemelte, hogy nem csak hazánk él az árszabályozás, az extraprofitadó és egyéb szokatlan gazdaságpolitikai eszközökkel.

Ezt követően a mostani válságot az 1970-es évek olajár robbanásai okozta krízissel hasonlította össze. Egyezőségként kiemelte a dráguló energiaárakat, a növekvő inflációt, a stagfláció jelenségét. Párhuzamot vont a mostani orosz-ukrán háború és az 1973-as jom kippuri háború, és a gazdasági következmények között. Emellett rámutatott, hogy az 1970-es évek válságaira Richard Nixon volt amerikai elnök pont az alapvető élelmiszerek árának befagyasztásával és kamatfixálással válaszolt, hogy rövid távon ne omoljon össze a társadalmi rendszer.

Véleménye szerint szemben az 1970-es évek válságaival ma nem kőolaj, hanem földgázválság van. Az olajválságok idején a globális energiamix 90 százalékát adta a kőolaj és a szén, ma pedig kevesebb mint felét. Bacsa György megjegyezte, hogy az 1970-es évek energiaválságaira a belföldi termelési kapacitás bővítése, illetve az atlanti és orosz csővezetékrendszer kiépítése volt. Napjainkban ezek a lehetőségek is problémásak. Az északi-tengeri földgázmezők kezdenek kiapadni, az iráni és orosz import szankcionált, a MENA régió pedig kockázatos. Bacsa György véleménye szerint „aki ma földgáz szankciókról beszél az vagy populista, vagy nagy LNG készleten ül”. Rámutatott, hogy az Egyesült Államokból érkező cseppfolyósított földgázt jelenleg Európa Japán elől vásárolja fel, így hosszú távon ez sem fenntartható. Problémaként említette még az Indiában finomított orosz kőolajat és a kereskedők helyett a finomítókra kivetett extraprofitadót.

Bacsa György szerint újra kialakult egy kétpólusú világ, melyben azonban Magyarország már jobb helyzetben van. Hangsúlyozva hazánk híd szerepét rámutatott, hogy „a hidegháború keleti blokkjának nyugati feléről átkerültünk a nyugati blokk keleti perifériájára”.

Előadását a fenntarthatósági szempontok részletezésével zárta. Kiemelte, hogy bár a fenntartható működés hosszú távon fontos, rövid távon számos probléma kezelése létfontosságú. A jelenlegi célkitűzés a hagyományos energiaszektor megerősítése az alacsony energiaárak érdekében. Bacsa György rámutatott, hogy a megújuló energiaforrások kapacitáshiánya miatt még a kőszén alkalmazása is fontos. Példaként említette, hogy jelenleg hazánkban 110 naperőmű parkra lenne szükség, jelenleg azonban csupán három működik, az évtized végére pedig még mindig csak 12 fog.

Második panelbeszélgetés – a hazai gazdasági helyzet értékelése: „probléma is belül van és a megoldás is”

A beszélgetés moderátora Pócza István, a Batthyány Lajos Alapítvány programvezetője volt. A panel résztvevői Deák András, a Nemzeti Közszolgálati Egyetem Védelmi Kutatóintézet tudományos főmunkatársa, Papp Gergely, a Nemzeti Agrárgazdasági Kamara szakmai főigazgató-helyettese és Balatoni András, a Magyar Nemzeti Bank közgazdasági előrejelzés és elemzés igazgatóság vezetője voltak.

A második panelbeszélgetés első kérdése az energiaválság miatt kialakult helyzetre vonatkozott. Elsőként Papp Gergely fejtette ki, hogy a magyar agrárszektor hogyan érzékeli a helyzetet. Az idei év rendkívül kedvezőtlen volt a szektor számára, ahol a kifejezetten meleg időjárás kiszárította a földeket, az aszályok pedig tovább fokozták ezt a problémát. Ez a teher Európa agrárterületeinek több mint kilencven százalékát érintette, köztük Magyarországot is. Továbbá az energiaválság és az ellátási láncok akadozása is sújtotta az agrárszektor termelőit. A hazai ágazat közel ezer milliárd forint kiesést érzékelt. Mindezek ellenére, a magyar szektor megtartotta stabilitását és az élelmiszer-ellátás nem akadozott. A válasza során kiemelte a műtrágya árát, amely elengedhetetlen az agrárium számára. Az európai műtrágyagyártás szinte leállt a magas energiaáraknak köszönhetően, azonban külföldről hatalmas exportmennyiség által az elmúlt három hónapban nem emelkedett tovább a műtrágya beszerzési ára. A válasza végén kitért a jövő évi várakozásokra, melyeket kedvezőbbnek értékelt.

Deák András magyarázatában kifejtette, hogy a globális gázellátási struktúrák átalakulnak. Véleménye szerint Európában fizikai hiány uralkodik az energiaválságnak köszönhetően és várhatóan kettő vagy három évig is eltarthat, mire az eddigi gázfelhasználási volumen visszatér a megszokott szintre. Összességében hangsúlyozta, hogy ameddig a struktúrák átalakulását láthatjuk a gázellátásban, addig az európai országok jelentős adósságot termelnek.

A moderátor kérdésére Balatoni András álláspontja, hogy európai szinten versenyképességi hátrányok láthatóak az Egyesült Államokkal és Kínával szemben, ugyanakkor Európában nem látható recesszió, míg az Egyesült Államokban és Kínában jelen van ez a közgazdasági fogalom. Ezáltal kijelenthető, hogy az energiaválság helyzetével szemben, az európai ipari szereplők jól alkalmazkodnak a kialakult helyzethez. Válasza során kiemelte a bizalmi indexek változását, melyeknek az értéke világszerte alacsonyabb, mint a koronavírus-járvány legrosszabb időszaka alatt. Ennek ellenére a reálgazdaság véleménye szerint jól teljesít és az indexeket a fogyasztói áraknak növekedését törte le. Papp Gergely az élelmiszerárak növekedésére reflektálva kiemelte, hogy Magyarországon az idei évi növekedés ellenére is olcsóbbak az élelmiszerek, mint külföldön. Emellett az elmúlt évek során az ágazat jelentős exporttöbbletet termelt.

Pócza István következő kérdése arra irányult, hogy mennyire érzékelhető rövid távon a gazdasági folyamatokban az energiaválság által kiváltott helyzet. A kérdésre elsőként Deák András válaszolt. Meglátása szerint jelentős ikerdeficit és válság látható, amely klasszikus jelensége a szektorális válságból kialakuló strukturális válságnak. Kiemelte, hogy a mostani helyzet leginkább az 1970-es években átélt olajválsághoz hasonlít, ahol hosszú távon szintén szerkezeti válság alakult ki. Továbbá hangsúlyozta, hogy a következő két év során várhatóan fennmaradnak a magas energiaárak, amelyek szinte minden jövedelmet és hozzáadott értéket kiszívnak a gazdasági szektorokból. A mostani helyzetet nehezíti a magas kamatkörnyezet, amely mellett sokkal nagyobb kockázatot jelent a külföldi valutában való eladósodás. Összesítve kijelentette, hogy az eladósodás egyensúlyi zavarokhoz vezethet és a következő év során egy borús európai gazdasági körkép látható. Balatoni András szerint a kínálati oldalra helyezett hangsúly által előállítható az áraknak a stabilitása, egyensúlya a következő évek során.

A harmadik moderátori kérdés a jövőben megjelenő versenyre vonatkozott. A strukturális átrendeződésnek köszönhetően több ország is versenyelőnyre tehet szert, különféle termékek, javak előállításában. A kérdés során az előadók a magyarországi helyzetre is kitértek. Balatoni András régiós példákon keresztül mutatta be, hogy hatékony termelési rendszerek fejlesztésével jelentős versenyelőnyre lehet szert tenni, melyekhez az innováció hazánkban is elérhető. Papp Gergely az agrárszektor helyzetében rávilágított arra, hogy a következő három év során, háromszor akkora értékben valósulhatnak meg fejlesztések, mint a 2014-2020 időszakban.

Ezután a közönség kérdései következtek. Az első kérdés a háború esetleges befejeződésének körülményeire vonatkozott. Válaszul Balatoni András elemezte, hogy szankciók meglátása szerint hosszú ideig fennmaradnak, viszont a háború végével a régió kockázati besorolása megváltozhat. Ennek köszönhetően egy fellendülés várható az instrumentumok piacán, mivel a befektetők visszatérhetnek a piacokra. A kérdésre Deák András kiemelte, hogy a szankciók és a háború vége két teljesen külön esemény és az energiapiaci helyzetet Oroszország szerepével fűzte össze. Meglátása szerint a háború végezetévél Oroszországnak meghatározó lesz az energiából származó bevétele, így nem zárja ki a piacra való visszatérés hajlandóságát. Papp Gergely az agrárszektor fényében reflektált a kérdésre. Elsőként hangsúlyozta, hogy a szabad beáramlásnak köszönhetően hatalmas mennyiségű ukrán gabona érkezett hazánkba és a kereslet hiánya miatt hosszú távon csökkenés látható majd az árakban. Továbbá kiemelte, hogy Magyarország a termelésben rendkívül jól teljesít, de az élelmiszeripar feldolgozói része még hátrányban van a nyugati országokkal szemben. Ebben egy rendkívül erős versenyt emelt ki, amelybe véleménye szerint nem érdemes belépni. Balatoni András egyetértett az élelmiszeripar feldolgozói hátrányával és hangsúlyozta, hogy az agrárszektor az elmúlt években egy tőkeintenzív pályán ment át, amelyben a volumenhatások kedvezőnek bizonyultak és hazánk valóban a termékek előállításában élvez versenyelőnyt.

Az utolsó kérdés a szankciók pozitív vagy negatív hatására vonatkozott. A szakértők megegyeztek abban az álláspontban, hogy az utóbbi szankcióknak számottevő negatív hatásai vannak. Az agrárszektornak az Oroszországgal szembeni szankciók már régóta gondot okoznak, fejtette ki Papp Gergely. Továbbá kiemelte, hogy az idei évben bevezetett korlátozások csak tetőzik az eddigi szankciókat Oroszországgal szemben, ezáltal jelentős piaci kiesést generálnak az agrárszektor számára. A kérdés kitért a magyarországi lehetséges kitörési pontokra is. Balatoni András elmondta, hogy a hazai jegybank az idei év során 144 pontos kitörési javaslatot bocsátott ki, amelyek fókuszában a hazai termelékenység, erőforrások és versenyképességek fejlesztése áll. Ezen felül kiemelte, hogy válságkezelés során nem a külső adottságokra kell fókuszálni és az előző struktúrák újbóli alkalmazására visszatérni, hanem új gazdasági rendszert kell létrehozni. Az igazgató nézete szerint az új rendszer centrális fókusza a vállalkozókon kell hogy legyen és innováción kell hogy alapuljon. Balatoni András meggyőződése, hogy „a probléma is belül van és a megoldás is belül van” és az eddigi modell, ami a nagyobb foglalkoztatás bevonásán alapult, nem fenntartható. Ezáltal „nem mennyiségi, hanem minőségi javulásra van szükség„. Deák András az energiaügyi kitörésként a háztartások szigetelési politikáját emelte ki. A múltból való strukturális felépítés újbóli alkalmazását Papp Gergely is ellenezte és elmondta, hogy a háztartások az élelmiszerek 80-85 százalékát kiskereskedelemben szerzik be, ugyanakkor véleménye szerint továbbra is van helye a háztáji termelésnek, mivel egyre nagyobb a kereslet a tudatos élelmiszer-vásárlásra. A főigazgató-helyettes elmondta, hogy a hazai élelmiszer-feldolgozás jelentős mennyiségű energiát használ fel, amelyre a következő évi fejlesztések során nagyobb hangsúlyt helyeznek.

Szakmai vita – a válságkezelésre adott módszerek két közgazdász perspektívájából

A szakmai vita moderátora Kiss Rajmund, a Mathias Corvinus Collegium Diplomáciai Műhelyének vezetője volt. A szakmai vita résztvevői Pásztor Szabolcs, az Oeconomus Gazdaságkutató Alapítvány vezető kutatója, valamint Pogátsa Zoltán, a Soproni Egyetem habilitált egyetemi docense voltak.

A vita kezdetén az eddigi gazdasági válságokról esett szó. Pogátsa Zoltán kezdeti gondolatában egyetértett a korábban felszólaló Deák Andrással, miszerint korunk válsága leginkább az 1970-es olajválsághoz hasonlít. Az akkor alkalmazott módszer, amely a magas alapkamatokon alapult letörte az inflációt, ugyanakkor Pogátsa Zoltán szerint a mostani válság alatt ez a módszer nem alkalmazható. Meglátása szerint a kínálati oldali infláció keresleti oldalon eszközölt beavatkozásokkal nem megoldható. Állásfoglalása alapján így generálható stagfláció a gazdaságban. Pásztor Szabolcs válaszában kiemelte, hogy bizonyos szintekig lehet tanulni a korábbi válságokból, de ahogyan a rendszerek változnak, fontos hogy a döntéshozatal alkalmazkodjon és felmérje a jelenlegi helyzetet. Továbbá egyetértett abban, hogy a mostani válság különbözik az elmúlt években tapasztalt pénzügyi válságoktól és az energiaszektori átrendeződés következtében valós recessziós félelmek uralkodnak.

Ezt követően Kiss Rajmund a közép és hosszú távú inflációs monetáris politikai döntésekről kérdezett. Pogátsa Zoltán válaszában újból hangsúlyozta, „kínálati oldali sokkot kínálati oldalon kell kezelni”. Nézete szerint a keresleti oldali beavatkozásoknak jelentős gazdasági súlya van és hazánkban ez halmozottan igaz, mivel a jegybanki beavatkozások hatása szinte azonnal visszaszorul. A közgazdász szerint, a jelenlegi magas kamatszint által csak stabilitás tudott elérni a jegybank a forint-euró viszonylatában és a hazai gazdasági sérülékenységet az alacsony valutatartalékban látja. Pásztor Szabolcs egyetértett abban, hogy a reálgazdaságra máshogyan hatnak a kamatemelések, mint eddig. Kiemelte, hogy az Egyesült Államok és az eurózóna között jelentős kamatkülönbözet van jelen és például a hazai kétszámjegyű kamatláb nagymértékben visszafogja a magyar és az európai tagállamok gazdaságait. Válaszában kitért a magyar forint árfolyamára, melyet az utóbbi időben többször a cseh koronával hasonlítanak össze. Fontos szempont, hogy a devizatartalék Csehországban 132 milliárd euró, míg Magyarországon mindösszesen 36 milliárd euró. A vezető kutató kiemelte, hogy március óta a cseh jegybank közel 36 milliárd euró értékben avatkozott be az árfolyamba, amely a teljes magyarországi devizatartaléknak felel meg. Ennek köszönhető, hogy a háború kezdete óta a cseh korona részben stabilabb, mint a hazai forint árfolyama. Pásztor Szabolcs emellett megemlítette a különböző jövedelmű háztartások által érzékelt inflációs mértékeket. A magas jövedelmű háztartásoknál 19 százalék, a közepes jövedelmű 21 százalék, alacsony jövedelmű háztartásoknál pedig 24-25 százalék az érzékelt infláció, amely tovább nehezíti a jegybank döntéshozatalát.

A szakmai vita során a harmadik téma gazdaságpolitikai kérdéskörben zajlott. A 2010-es év óta Magyarországon fogyasztóösztönzés látható, viszont a válság hatására a modell átalakulhat. Pogátsa Zoltán kezdetnek az Egyesült Államok példáját hozta, ahol a koronavírus időszaka alatt a kereslet hosszú távú pályájának a fenntartását pénznyomtatással segítették ki. Ennek köszönhetően megadták a fedezetet az alacsonyabb jövedelmű családoknak, így visszatérítve a fogyasztást. Ezen időszak alatt a pénznyomtatást Európa is alkalmazta, ezáltal enyhítve az európai fogyasztás drasztikus csökkenését. Válasza során megemlítette az ár-bér spirál jelenségét. Magyarázata szerint az elmúlt évek során kiharcolt magasabb jövedelmezés okozza az áremelkedés motorját. A közgazdász hangsúlyozta, hogy nem ár-bér spirál van jelen a gazdaságban, hanem sokkal inkább ár-ár spirál. Pogátsa Zoltán egyetértett azzal, hogy a válságos években deflációt szükséges csinálni a gazdaságban és hangsúlyozta, hogy a kétkulcsos progresszív adórendszer egy megfelelőbb rendszernek bizonyul, mint az eddigi egykulcsos struktúra. Meglátása alapján a nyugdíjemelések témájában a tizenharmadik nyugdíj helyett a minimális nyugdíj szintjének az emelése lenne célravezető. Pásztor Szabolcs ellenezte, hogy az amerikai pénznyomtatásnak nem volt inflációs hatása, viszont kiemelte, hogy a gazdaságra ható főbb következmények a teljes gazdasági nyitás alatt valósultak meg. A vezető kutató szerint a koronavírus-járvány időszaka alatt keresletélénkítés volt látható az európai tagországokban és felfutott a foglalkoztatás.

Fontos kiemelni, hogy a jelenlegi európai foglalkoztatás 61 százalék körül alakul, azonban a magyar foglalkoztatási szint ennél magasabb. Pásztor Szabolcs hangsúlyozta, a magyar gazdaságpolitika keresletösztönző rendszer volt már a válságok előtt, ezáltal tudott a magyarországi reálbérszint jelentősen növekedni. Ide köthető az adócsökkentési program és a különböző társadalmi csoportok támogatása. Ugyanakkor hangsúlyozta, hogy kis nyitott gazdaságban amennyiben az export versenyképessége nem emelkedik azonos mértékben a reálbérekkel, azáltal a folyó fizetési mérleg várhatóan negatív irányba fordul. A vezető kutató továbbá hangsúlyozta, hogy Magyarország elsődleges célja a gazdasági lendület fenntartása. Ennek okán a kormányzat a pénzügyi stabilitásra törekszik, ezáltal megteremtve a gazdasági stabilitás lehetőségét. Válaszul Pogátsa Zoltán a várakozások negatív hatását emelte ki, miszerint az adócsökkentés nem működik gazdaságösztönzőként, mivel a vállalkozók nem fektetnek be beruházásokba és fejlesztésekbe, amennyiben a várakozások negatívak. Ennek okán az állami beruházás jelenthet kiutat magyarázata szerint, amiben a profitabilitás nem elsődleges cél. Ehhez csatoltan emelte ki a korábbi panelbeszélgetésben elhangzott, Deák András gondolatát, miszerint a szigetelési program által növelhető lenne a hazai energiahatékonyság amellett, hogy a kis-, középvállalkozások számára munkalehetőséget teremtene. Pásztor Szabolcs kiemelte, hogy a magyar gazdaságban jelenleg is több keresletet és kínálatot ösztönző program található, mint például a lakásfelújítási program, vagy akár az energiaintenzív kis-, középvállalatok számára lehívható fejlesztési keret.

A vita utolsó részletében a vállalkozói szerep és az adócsökkentés került górcső alá. Pogátsa Zoltán az adócsökkentés negatív példájaként a személyi jövedelemadó csökkentését említette. Állásfoglalása szerint az adócsökkentés jelentős költségvetési hiányt képzett az elmúlt években, ezáltal a kormány számára kevesebb forrás jutott az oktatási és egészségügyi fejlesztések megvalósítására. Pásztor Szabolcs álláspontjában kiemelte, hogy a kormány elsődleges célja az alacsonyabb jövedelmű lakosság támogatása és minél nagyobb megtakarítás ösztönzése. A költségvetésben okozott hiányt a lakosság számára egy következményként említette, amely kulcsfontosságú a gazdasági egyensúly megőrzésének érdekében. Ezt követően a minimumbér szintjének emelkedéséről esett szó. Pogátsa Zoltán meglátása szerint az elmúlt évek minimálbér növekedése mindösszesen a jövedelmi pozíció megőrzésére elegendő, amelyből a humán tőkébe való befektetés jelenthet kiutat. Továbbá megemlítette, hogy a hazai társadalomban egyre nagyobb az eltérés a jövedelmi csoportok között, mivel a felső harminc százalék egyre nagyobb vagyonra tesz szert. Pogátsa Zoltán ezt követően a vállakozói szerepet a megtakarításokkal kötötte össze. Szemlélete szerint jelentős tőke vagy megtakarítás szükséges egy működő vállalkozás elindításához, amelyhez a vagyoni elosztás hazánkban nem megfelelő. Pásztor Szabolcs meglátása szerint a hazai innovációs tőke elsődlegesen az ingatlanszektorban, illetve állampapírokban helyezkedik el és a hazai befektetési berögződés nehezen megváltoztatható, így nem várható ettől jelentős eltérés a jövőben sem.

A konferenciáról készült fotókat itt tekintheti meg:

Az Oeconomus legutóbbi, hazai családtámogatási politikáról szóló októberi konferenciájának az összefoglalója itt olvasható:

https://www.oeconomus.hu/hirek/oeconferencia-110-eves-a-magyar-csaladtamogatasi-rendszer-osszefoglalo/

A Budapesti Corvinus Egyetem gazdaság- és pénzügy-matematikai elemző mesterképzés szak hallgatója.

Gergő a Corvinus Egyetem alkalmazott közgazdaságtan szakon diplomázott. Több mint három év munkatapasztalattal rendelkezik állami ügynökségeknél. Elemzéseiben főként makro-, mikrogazdasági, illetve pénzügyi szektorra fókuszál.