Az elemzés elsősorban arra mutat rá, hogy Magyarországon több mint tíz éve pozitív a külkereskedelem mérlege. Elsőként alapfogalmi áttekintés történik, majd vázlatos képet adunk hazánk 2019-es kereskedelmi profiljáról. A pillanatfelvételen túl a kereskedelem alakulásának alakító tényezőit is figyelembe vesszük, melyből nem maradhat ki a történelmi dimenzió sem. Végezetül a 2010 és 2019-es időszak alaposabb elemzésére vállalkozunk, melyhez szorosan kapcsolódik a 2020 tavaszán Európában is megjelenő új típusú koronavírus-járvány kereskedelemi hatásainak számbavétele. A főbb következetések között arra érdemes rámutatni, hogy ugyan a külkereskedelmi mérleg aktívuma az utóbbi időben csökkent, azonban hazánkban folyamatosan sikerül fenntartani a kereskedelem gazdasági növekedéshez való hozzájárulását és jólétfokozó hatását.

Szerző: Pásztor Szabolcs

Loading...

Loading...

Az utóbbi időben rendkívül sok szó esik a hazai külkereskedelemről, a Magyarországon működő multinacionális vállalatokról, a stratégiai partnerségi kezdeményezésekről és az export szektor súlyáról a nemzetgazdasági teljesítményben. Hasonló utat járt be néhány régióbeli ország is, és a közlekedési eszközök, ezen belül pedig a személygépkocsik gyártása annyira meghatározó lett, hogy méltán tekinthetjük Csehországot, Szlovákiát, vagy éppen Magyarországot Kelet- Közép Európa Detroitjának.

A magyar külkereskedelmi mérleg a rendszerváltást követő években folyamatosan a negatív tartományban mozgott és a hazai export sokáig nem is tudott hozzájárulni a nemzetgazdaság teljesítményéhez, a makrogazdasági mutatók javításához. 2009 azonban fordulópont volt és az azután következő időszakban pozitívra váltott a külkereskedelmi mérleg és egészen mostanáig az is maradt.

Elemzésünk azt járja körül, hogy milyen gazdaságtörténeti előzményei vannak a külkereskedelem tendenciáinak, hogyan sikerült hosszú időn keresztül megőrizni az export versenyképességét. A következtetések között pedig érdemes lehet szólni az új típusú koronavírus-járvány lehetséges kereskedelmi hatásairól is.

1. Néhány gondolat a külkereskedelmi és a fizetési mérlegről

Alapvető tény, hogy a külkereskedelem növeli az emberek jólétét. Az import bővíti az elfogyasztható javak körét, az export pedig hazai munkahelyeket teremt. Jóllehet a magyar GDP döntő részét ma már a szolgáltatások teszik ki, a külkereskedelmi forgalmunkat döntően a termékek nemzetközi kereskedelme adja. 2019 folyamán a közel 14 milliárd eurónyi külkereskedelmi többletünk nagyobbik részét a szolgáltatás-külkereskedelemből realizáltuk, ami már a korábbi éveket is jellemezte. Ezen túl érdemes már az elején rámutatnunk, hogy hazánk több mint egy évtizede aktív külkereskedelmet folytat. Mit jelent azonban az aktív külkereskedelem, melyek a külkereskedelem legfontosabb jelzőszámai és miért fontos a mögöttes tendenciák nyomon követése?

A külkereskedelmi mérleg egy adott ország által egy adott időszakban külföldre szállított és onnan vásárolt áruk (és szolgáltatások) értékének számbavétele. A külkereskedelmi mérleget pedig a vámstatisztikák alapján állítják össze (Csáki, 2011). A külkereskedelmi mérleg összeállításánál az áruszemlélet érvényesül, és egyfajta naturális folyamatokat tükröző összeállítás, amely a tényleges árumozgásokat veszi számba. A mérleg összeállításakor az egységes árufőcsoportok (SITC, Standard of International Trade Classification) meghatározásait használják. A külkereskedelmi statisztikák esetében ugyancsak fontos tényező a viszonylati szerkezet, az export és az import földrajzi, országok szerinti megoszlásának vizsgálata.

A Központi Statisztikai Hivatal (KSH) által is használt külkereskedelem-statisztikában két fő terület jelenik meg. A termékforgalmi statisztika a fizikailag létező termékeknek az országok közötti mozgásáról gyűjt adatokat. A szolgáltatás-külkereskedelmi statisztika pedig a jellemzően nem tárgyiasuló szolgáltatások (pl. turizmus, szállítás) nemzetközi forgalmát veszi számba. Érdemes rámutatnunk, hogy ma már a termelés jelentősebb részét a szolgáltatások adják, a külkereskedelmi forgalomnak azonban mintegy 80 százaléka jellemzően a termékekhez kötődik. A szolgáltatások esetében jellemzően a szolgáltató „megy” a szolgáltatás igénybevevőjéhez, vagy éppen a szolgáltatás igénybevevője a szolgáltatóhoz. Emellett más-más kérdések merülnek fel szállíthatóság és raktározhatóság kapcsán is. Ez az elemzés alapvetően módszertani kérdéseket nem feszeget és az elérhető KSH és Eurostat adatok alapján igyekszik átfogó képet adni a magyar külkereskedelmi mérlegről, a külkereskedelem jellemző folyamairól és mögöttes tényezőiről.

A külkereskedelmi forgalom (áruk és szolgáltatások) egyenlege, a nemzetközi fizetési mérleg legfontosabb részeként a nemzetközi gazdasági kapcsolatok egyik alapmérlege. Mint minden mérleg egy olyan naptári időszakra vonatkozó mérlegszerű nyilvántartás, amelyben az áru import és export, valamint a szolgáltatás import és export jelenik meg. Abban az esetben az export értéke meghaladja az import értékét, akkor a külkereskedelem aktív és hozzájárul az ország gazdasági teljesítményéhez. Abban az esetben azonban, ha az import jellemzően nagyobb az exportteljesítménynél, az ország külkereskedelme passzív és az importfogyasztást valamilyen módon finanszírozni kell.

A hazai gazdaság külfölddel bonyolított gazdasági és pénzügyi áramlásait a nemzetközi fizetési mérleg összegzi a könyvelési nyilvántartásnak megfelelő formában. A kiinduló fizetési mérleg két fő részből áll; a folyói fizetési mérlegből és a tőkemérlegből. A folyó fizetési mérleg a reálgazdasági tranzakciókat (termékek és szolgáltatások exportja és importja), a tőkebefektetések tulajdonlásához és a munkavállaláshoz kapcsolódó jövedelmeket, valamint a viszonzatlan, egyoldalú utalásokat foglalja magába. A folyó mérlegnek az a lényege, hogy minden egyes időszakban (naptári évben) újra megtermelendő/megtermelhető jövedelmeket sorolja be. A jövedelem eredetének formája szerint létezik áruk kereskedelmi mérlege, szolgáltatások kereskedelmi mérlege, tényezőjövedelmek (tőke- és munkajövedelmek) mérlege, továbbá léteznek ellentételezést nem igénylő tranzakciók is.

Csáki (2011) szerint a nemzetközi fizetési mérleg a pénzügyi mérlegeknek az az együttese, amely a nemzetközi kereskedelem lebonyolításához szükséges nemzetközi pénzmozgásokat méri. A nemzetközi fizetési mérlegrendszer a nemzetközi áru- és szolgáltatásforgalom (real flows) és a devizális elszámolások (financial flows) szembeállításán, egybevetésén alapul.

A nemzetközi fizetési mérleg voltaképpen a devizakülföldiek között egy adott időszak alatt lebonyolított valamennyi tranzakció egységes számlarendszerben elszámolt statisztikai kimutatása. A fizetési mérleg az ország és a világ többi része közötti jószág, szolgáltatás és tőkeáramlások összesített mércéje.

A teljes körű fizetési mérleg két fő részből áll: (i) folyó fizetési mérleg, (ii) a tőkeforgalom és a monetáris műveletek mérlege.

Csáki (2011) rámutat, hogy a folyó fizetési mérleg összeállításának alaptétele a külkereskedelmi mérleg, melyet az alábbi tételekből (sorokból) állítják össze:

- áruk és szolgáltatások export-import egyenlege

- nemzetközi fuvarozás és biztosítás

- egyéb szállítmányozás

- idegenforgalom

- befektetési jövedelmek

- kormányzati kiadások

- egyéb javak, szolgáltatások és jövedelmek

- egyoldalú átutalások

Vígvári és Kutasi (2020) szerint a hazai gazdaság külfölddel folytatott gazdaság és pénzügyi áramlásait a nemzetközi fizetési mérleg összegzi könyvelési formában. Ahogyan azt korábban hangsúlyoztuk, az alap fizetési mérlegnek két fő része van; a folyó fizetési mérleg és a tőkemérleg. Ezeket egy egyenlegező tétel egészíti ki, amely a hivatalos tartalékok mérlege. A tranzakciók besorolása a két fő mérlegrészbe a tranzakciók pénzügyi hatásainak különbözősége alapján történik.

| I. Folyó fizetési mérleg | II. Tőke mérleg |

| 1. Kereskedelmi mérleg:

+ áruexport (devizabeáramlás) – áruimport (devizakiáramlás) |

5. Külföldi közvetlen beruházások mérlege

+ tőkeimport (devizabeáramlás) – tőkeexport (devizakiáramlás) |

| 2. Szolgáltatáskereskedelmi mérleg

+ szolgáltatásexport (devizabeáramlás) – szolgáltatásimport (devizakiáramlás) |

6. Hitelmérleg

+ hitelfelvétel (devizabeáramlás) – hitelnyújtás (devizakiáramlás) |

| 3. Tényezőjövedelmek mérlege

(munkabér, kamat, osztalék, árfolyamnyereség, jogdíj) + külföldről utalás (devizabeáramlás) – külföldre utalás (devizakiáramlás) |

7. Portfóliótőke mérleg

+ tőkeimport (devizabeáramlás) – tőkeexport (devizakiáramlás) |

| 4. Egyoldalú utalások mérlege

(ajándék, járadék, vissza nem térítendő támogatás, adó) + külföldről utalás (devizabeáramlás) – külföldre utalás (devizakiáramlás) |

|

| Alap fizetési mérleg egyenlege | |

| III. Hivatalos tartalékok egyenlege

(jegybanki devizatartalékok változása, egyenlegező tétel) + devizatartalékok csökkenése – devizatartalékok növekedése |

|

| Általános fizetési mérleg egyenlege | |

1. táblázat: A fizetési mérleg tartalma pénzáramlás szerint. Forrás: Vígvári – Kutasi (2020)

Néhány alapfogalom és kategória megismerése után azt érdemes áttekintenünk, hogy milyen hazánk külkereskedelmi arcéle, majd a későbbiekben azt érdemes feltárnunk, hogy milyen folyamatok és mögöttes tényezők eredményeként jutottunk a jelenlegi eredményeinkhez. Az elemzés utolsó részében pedig a rendelkezésre álló statisztikai adatok segítségével igyekszünk árnyalni az új típusú koronavírus-járvány gazdasági és elsősorban kereskedelmi hatásait.

2. Magyarország külkereskedelmének alapvető tényei

A Világbank (WTO) szerint Magyarország nemzetközi összehasonlításban árukereskedelem tekintetében a világ országainak exportteljesítményét tekintve a 34-ik, míg importteljesítményét tekintve a 33-ik helyet foglalta el 2019-ben. A szolgáltatáskereskedelemben pedig a 42-ik, illetve a 44-ik volt. Az áruexport (FOB, free on board) 2019-es értéke 123,6 milliárd dollár volt, amely egy jelentős növekedést magáénak tudó mutató. Az áruexport ugyanis 2010 és 2019 között évente átlagosan 3 százalékkal bővült. Az áruimport értéke 2019-ben 119,8 milliárd dollár volt, amely a 2010–2019-es időhorizonton vizsgálódva ugyancsak 3 százalékos éves átlagos növekedés eredményeként realizálódott.

Érdekességként meg kell továbbá jegyeznünk, hogy 2018-al való összehasonlításban mind az áruexport, mind pedig az áruimport kétszámjegyű (10 és 12 százalékos) növekedést mutatott. Hazánk a világkereskedelem exportjából 0,65%-os, míg a világkereskedelem importjából 0,62%-os részaránnyal képviseltette magát.

2018-as adatok szerint az áruexport 85,3%-a feldolgozóipari termék volt, míg a mezőgazdasági termékek 8,4%-al, míg az üzemanyagok és a bányászati termékek 5,8%-al szerepeltek. Az áruimport esetében a feldolgozóipari termékek részaránya 80,9% volt, az üzemanyagoké és bányászati termékeké 12,1%, a mezőgazdasági termékeké pedig 6,7%. A legfontosabb exportpiacaink 2019-ben az EU-s tagországok (77,5%), az Egyesült Királyság (3,3%), az Egyesült Államok (2,8%), Ukrajna (2%) és Oroszország (1,7%) voltak. Magyarország pedig elsődlegesen az EU-ból (71,8%),

Kínából (6,1%), Oroszországból (3,8%), Dél-Koreából (2,6%) és az Egyesült Államokból (2,1%) importált árucikkeket.

Az agrártermékek esetében 2019-ben a legfontosabb exporttermékeink a következők voltak: kukorica (890 millió dollár), állateledel készítéséhez használt alapanyagok (755 millió dollár), hús és szárnyas belsőségek (601 millió dollár), búza (556 millió dollár), napraforgóolaj és gyapotolaj (511 millió dollár). A legfontosabb importált termékek pedig a sértéshús (398 millió dollár), feldolgozott élelmiszerek (344 millió dollár), állateledel készítéséhez használt alapanyagok (341 millió dollár), kenyerek, péksütemények és pékáruk (304 millió dollár), csokoládé és más kakaót tartalmazó termékek (295 millió dollár). A mezőgazdasági termékexport 2019-ben 10,6 milliárd dollár volt, míg az import 7 milliárd dollár közelében mozgott. Ezek a mutatók is jelentős növekedést takarnak 2010 és 2019 viszonylatában, ugyanis mind a két érték évente átlagosan 4, illetve 5 százalékkal emelkedett.

A nem mezőgazdasági termékkör esetében 2019-ben a legfontosabb exporttermékek a személyszállító autók (12,7 milliárd dollár), a közlekedési eszközök alkatrészei (7,3 milliárd dollár), rádiótelefonoknál használt transzmissziós eszközök (3,8 milliárd dollár), a szikragyújtású dugattyús motorok (3,6 milliárd dollár), és gyógyszeripari termékek (3,5 milliárd) dollár voltak. A legfontosabb importtermékeink pedig a közlekedési eszköz alkatrészek (6 milliárd dollár), a személyszállító autók (3,7 milliárd dollár), elektronikus integrált áramkörök (3,4 milliárd dollár), ásványolajok (2,9 milliárd dollár) és a rádiótelefonoknál használt transzmissziós eszközök (2,8 milliárd dollár) voltak. A nem mezőgazdasági termékexport értéke 2019-ben 111 milliárd dollár volt, míg az importé 108,7 milliárd dollár. Mindkét esetben látványos volt a 2010 és 2019 közötti növekedés éves átlagos üteme; 3 és 4 százalékkal.

A kereskedelmi szolgáltatások esetében a 2019-es exportteljesítmény 29,6 milliárd dollár volt, szemben a 20,8 milliárd dolláros importteljesítménnyel. 2010 és 2019 között ezek a mutatók 5, illetve 3 százalékos éves átlagos növekedés mutattak. A világ szolgáltatásexportjában hazánk 0,49 százalékkal részesedik, míg a szolgáltatásimportban 0,36% a részesedése. 2019-ben az exportált szolgáltatások 25,1%-a szállításhoz, 24,6%-a utazáshoz, 41,1%-a egyéb kereskedelmi szolgáltatásokhoz és 9,2%-a árukhoz kötődött. Az import kapcsán 24,9%-os a szállítás, 13,3%-os az utazás, 57,6%-os az egyéb kereskedelmi szolgáltatások és 4,2%-os az árukhoz kapcsolódó szolgáltatások részesedése.

A szolgáltatás exportban a legfontosabb kereskedelmi partnereink: EU (71,8%), Egyesült Államok (9,2%), Svájc (3,3%), Kína (1,9%), Oroszország (1%), egyéb országok (12,8%). Magyarország legfontosabb importpiacai rendre: EU (77,5%), Egyesült Államok (8,7%), Svájc (2,2%), Japán (1,4%), Oroszország (1,2%), egyéb országok (9%).

2010 és 2019 között a szállítási szolgáltatások exportja évente átlagosan 7%- kal növekedett és 7,4 milliárd dolláros értéket ért el. A szállítási szolgáltatások importja is látványosan növekedett (évente átlagosan 5%-kal), és értéke 2019-ben 5,2 milliárd dollár volt. A turizmushoz kapcsolódó szolgáltatások exportbevételei 7,3 milliárd dollárt értek el 2019-ben és a mutató a 2010-2019-es időszak 3%- os éves átlagos növekedése eredményeként született. A turisztikai szolgáltatásimport értéke 2,8 milliárd dollár volt 2019-ben, vagyis ezen a területen is jelentős külkereskedelmi többletet realizált az ország.

Az üzleti szolgáltatások és a termékekhez kapcsolódó szolgáltatások esetében 2019-ben 12,1 milliárd é 2,7 milliárd dollár volt az exportteljesítmény, még az importmutató 11,9 milliárd és 0,9 milliárd dollár volt. Ebből következően megállapítható, hogy az üzleti szolgáltatások és a termékekhez kapcsolódó szolgáltatások esetében is aktív volt a magyar külkereskedelem.

Az elemzés ezen egysége majdnem minden esetben arról tanúskodott, hogy hazánkban tetemes a külkereskedelem többlete. A pillanatképen túl azonban kíváncsiak lehetünk arra, hogy: (i) Milyen tényezők mozgatták/mozgatják a külkereskedelmi termék és szolgáltatásforgalom mutatóinak alakulását? (ii) Hogyan tudja Magyarország már több mint tíz éve fenntartani az aktív külkereskedelmét? (iii) Vajon minden termékvonalon jellemző-e az importot felülmúló exporttevékenység? Az elemzés a folytatásban ezen kérdések megválaszolása szorítkozik, és ezen túl a 2020 tavaszán Európában is megjelenő új típusú koronavírus-járvány külkereskedelmi hatásai kapcsán is bemutatja a legújabb folyamatokat és az elérhető statisztikai adatokat.

3. A hazai külkereskedelem rövid történeti áttekintése

A II. világháború előtti időszakban hazánk elsődleges kereskedelmi partnerei a nyugat-európai országok voltak, ezek között is kiemelt szerepe volt Németországnak. Magyarország alapvetően alacsonyabb feldolgozottságú termékeket, nyerstermékeket, mezőgazdasági termékeket exportált és magasabb feldolgozottságú termékeket importált. A II. világháború előtt kereskedelmi kapcsolatok földrajzi orientációja és szerkezete nem lehet meglepő, hiszen már az Osztrák-Magyar Monarchia idején is leginkább mezőgazdasági termékekkel láttuk el az osztrák örökös tartományokat. 1945 után Magyarország nemzetközi kereskedelmét adminisztratív eszközökkel, ideológiai alapokon eltérítették, és más szocialista berendezkedésű országokhoz hasonlóan hazánk majdnem teljes egészében csak a Szovjetunióval, és egyéb más „baráti” országokkal kereskedett. Érdemes még 2020-ban is megjegyezni azt, hogy az alapvetően a béketáborba tartozó barátok országok egymás közti kereskedelme minimális volt, sőt az akkori gazdaságpolitika sehol sem nézte jó szemmel szovjet befolyási övezet országainak intenzív határ menti és kereskedelmi kapcsolatait.

Magyarország 1945 és 1990 között jellemzően élelmiszeripari termékeket, gépipari termékeket, közlekedési eszközöket exportált a szovjet piacra, cserébe pedig ásványkincseket, gépipari eszközöket, többek között személyautókat importált. Az akkori külkereskedelmet a szovjet mintára kialakított gazdaságtervezés elszakította a világgazdasági, és világkereskedelmi folyamatoktól, így bizonyos iparágak és vállalatok kimondottan komolyabb versenyelőnyhöz jutottak, míg a világpiacon a méretgazdaságos, tőkeintenzív és komoly kutatást és fejlesztést megvalósító multinacionális vállalatokkal szemben minimális esélyük lett volna.

A gazdasági és politikai rendszerváltás, a Szovjetunió atomjaira hullása, majd az azt követő transzformációs válság szinte azonnal lerántotta a leplet az életképtelen gazdasági struktúrákról, a sokszor ideológiai alapokon nyugvó kereskedelmi kapcsolatokról és például a magyar exportteljesítmény valós eredményeiről. Hazánk a kilencvenes évekre már egyre inkább lemaradt a technológiai fejlődésben, alapvetően magasabb előállítási költségek mellett, kisebb hozzáadott értékű, és a világpiaci versenyben legkevésbé sem versenyképes termékekkel szeretett volna versenyezni. A kereskedelmi kapcsolatok és az exportstruktúra átalakulása éppen ezért borítékolható volt.

4. A hazai külkereskedelem jelenlegi trendjei és mintázata

Magyarország szinte az elsők között jelezte a csatlakozási szándékát az akkori Európai Közösségekhez (EK), ezzel egy időben pedig megindult a gazdasági struktúraváltás és az új piacok keresése. Az 1990-es évek elején Magyarországra beáramló külföldi tőke nagymértékben hozzájárult a nemzetgazdaság sikeres szerkezet-átalakításához és segített megakadályozni az ország tőkehiány miatti tartós leszakadását (KSH, 2012). A kilencvenes évek elején a kelet-közép európai országok közül elsősorban a vonzó privatizációs lehetőségeknek köszönhetően, nálunk történt a legtöbb külföldi tőkebefektetés. Ennek legfontosabb oka a távközlési és energia szektorban végbement magánosítás volt. Bár Magyarország nem tudta folyamatosan megtartani a vezető pozícióját, de a hazánkban működő külföldi vállalkozások közvetlen tőkebefektetés állománya a harmadik évezred elejére meghaladta a 21 milliárd eurót, ami ekkor 5 570 milliárd forintot jelentett. Az ország tőkevonzó képessége 2003-ban megtorpant, majd 2004-től újra erőteljesebbé vált. A 2005-ös év kiugróan sikeres volt, a szállítást kiegészítő tevékenységek és a távközlési privatizációja kapcsán (1. ábra).

1. ábra: Közvetlen külföldi működő-tőke befektetések (2000-től napjainkig, millió dollár). Forrás: KSH (2020)

1. ábra: Közvetlen külföldi működő-tőke befektetések (2000-től napjainkig, millió dollár). Forrás: KSH (2020)

Az ábrából is jól látható, hogy a közvetlen külföldi működő-tőke befektetések Magyarországon is fontos szerepet játszottak/játszanak a gazdaság struktúrájának formálásában és hazánk mindig is élen járt és vonzó volt a multinacionális vállalatok szemében.

A KSH (2012) szerint Magyarország külföldi működő tőke állománya 2010 végén 16 528 milliárd forint volt. Az ezt megelőző két év során 1 520 milliárddal nőt, a tíz új uniós ország csatlakozásának évétől (2004) számítva pedig közel kétharmadával bővült. A befektetett tőke döntő része jellemzően az EU15 országaiból származik. Európa után az amerikai földrészről származó tőke a második legnagyobb, mely a közvetlen befektetések 5,8%-át, a harmadik ezredforduló után pedig a 4,4–9,8%-át tette ki. 2010-ben az Ázsiából érkező tőkeimport állománya 440 milliárdot ért el, és ez leginkább a japán és dél-koreai üzleti vállalkozásokhoz kapcsolódott. A Németországgal való – a szocializmus időszakától eltekintve – hagyományosan erős gazdasági kapcsolat eredményeképpen a német vállalatok tőkeberuházásai a gazdaság legtöbb ágazatában megtalálhatók. 2001 és 2010 között a német befektetések nagysága 14,6 milliárd euróra nőtt, amely nagyjából 4 077 milliárd forintnak felelt meg. Valójában az az érték a teljes állomány egynegyedét jelentette. A német vállalatok hagyományos jellemzője, hogy a részesedéseik jövedelméből rendre jelentős összegeket fordítanak újra befektetésre. A Hollandiából származó közvetlen tőke import a sorban a második. A harmadik évezred első évtizedében a holland tőkeállomány összértéke 2 421 milliárd forintra nőtt. A történelmi kapcsolatok és hagyományok miatt az osztrák vállalatok szintén tradicionálisan fontos gazdasági partnernek számítanak. 2010-ben az Ausztriából származó tőke nagysága elérte a 7 milliárd eurót, amely nagyjából 2 000 milliárd forintnak felelt meg. A KSH (2012) még arra is rámutatott, hogy sorrendben a nagybefektető országok a következők volt: Luxemburg, Franciaország, Svájc, Oroszország, Ciprus, Egyesült Királyság, Belgium.

2010 és 2019 között a közvetlen külföldi működő tőke-befektetések állománya tovább növekedett, tehát a magyar gazdaság a korábbiaknál is szorosabban kapcsolódik a globális értékláncokhoz és a világgazdasági folyamatokhoz. A külföldi tőke növekvő jelenlétének, a 2004-es EU-s csatlakozás, és az azt megelőző időszakban hozott felkészülésnek köszönhetően 2010 és 2020 között hazánk export nyitottsági mutatója is tovább növekedett (2. ábra). Mára már egyértelműen elmondható, hogy az államszocialista múltat és a torz termelési struktúrát hátrahagyva, Magyarország szerves részét alkotja a világpiacnak.

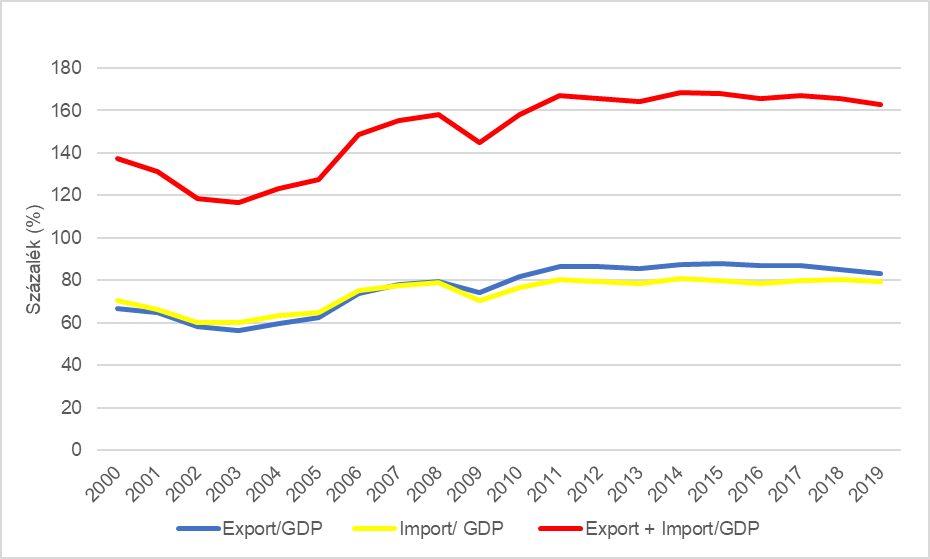

2. ábra: Magyarország legfontosabb külkereskedelmi nyitottság mutatóinak alakulása 2000 és 2020 között (%). Forrás: Világbank (2020)

2. ábra: Magyarország legfontosabb külkereskedelmi nyitottság mutatóinak alakulása 2000 és 2020 között (%). Forrás: Világbank (2020)

Az ábrából jól látható, hogy 2010 óta hazánkban az export és import nagysága a GDP-vel való összehasonlításban 160%-nál rendre nagyobb értéket mutat, ezért bátran kijelenhetjük, hogy Magyarország kereskedelmi szempontból a kifejezetten nyitott kelet-közép európai országok közé tartozik.

A nyitottság azonban nem minden esetben jelent sikeres világgazdasági orientációt. Tudjuk például, hogy az Egyesült Államok a világ egyik legnagyobb, hanem a legnagyobb kereskedelmi mérleg hiányát görgeti maga előtt, más országok (Kína, Németország) az aszimmetrikus kereskedelmi kapcsolatok egyértelmű nyertesei. Ennek tükrében fontos rámutatnunk az utóbbi évek elérhető statisztikái alapján arra, hogy mennyiben járul hozzá hazánkban a nemzetközi kereskedelem a jólét növeléséhez és fontos arra is válaszolnunk, hogy mennyiben tartható fent a kereskedelem jelenlegi mintázata.

3. ábra: A külkereskedelmi termékforgalom összefoglaló adatai (2016 januárja – 2020 szeptembere) (folyó áron, milliárd forint). Forrás: KSH (2020)

A felvetett kérdéseinkre ad választ az elemzés 3. ábrája. Ebből azt láthatjuk, hogy hazánk a legfrissebb (már az új típusú koronavírus-járvány) hatását bemutató kereskedelmi statisztika alapján is képe volt fenntartani az aktív külkereskedelmét. A számadatokból, és az ábrából jól látható Magyarország exportteljesítménye jelentősen meghaladja az import nagyságát, jóllehet az utóbbi években csökkent a külkereskedelmi mérleg többlete. Ennek okaként elsősorban azt kell megjegyeznünk, hogy hazánk kis és nyitott gazdaság, ahol az elméleti keretrendszernek megfelelően a növekvő gazdasági teljesítményhez és rendelkezésre álló jövedelemhez nagyobb importfogyasztás társul. Fontos még kiemelnünk azt is, hogy az exportteljesítmény mögött markáns importvonzat is meghúzódók, tehát egy egységnyi export előállításához meghatározott import alapanyagra, félkész termékre, vagy éppen gyártósorra van szükség.

Abban az esetben, ha egy mélyebbre ásunk és a mutatók mögé tekintünk, akkor érdemes rámutatnunk, hogy az áruexport esetében 2019-ben a közúti járművek a legfontosabb csoportot alkották, az áruimport esetében pedig a második legfontosabb kategóriaként jelentek meg (2. táblázat). A kivitel nagysága nagyjából 19,4 milliárd euró volt a tavalyi évben, melyből nagyjából egyharmad részt képviselt a német kivitel. A behozatal értéke 10,5 milliárd euró volt 2019-ben. Az importpiacok esetében pedig ugyancsak Németország részesedése volt számottevő. Fontos megjegyeznünk, hogy az utóbbi évtizedben a közúti járművel euróban számított exportja 2,9, míg az importja 2,5-szeresére emelkedett. Érdekesség még, hogy a 2013-as és 2015-ös években volt megfigyelhető a legmarkánsabb növekedés. Hazánk emiatt is jelentős szerepet játszik ma már a közúti járművel exportjában és importjában, amely látványos intraindusztriális kereskedelemről tanúskodik.

| Árufőcsoport | Az export megoszlása (%) | A behozatal megoszlása (%) |

| Élelmiszerek, italok, dohány | 7,0 | 5,3 |

| Nyersanyagok | 2,3 | 2,1 |

| Energiahordozók | 2,6 | 8,1 |

| Feldolgozott termékek | 30,7 | 36,0 |

| Gépek és szállítóeszközök | 57,4 | 48,5 |

| Összesen | 100,0 | 100,0 |

2. táblázat: A külkereskedelmi termékforgalom alakulása árufőcsoportok szerint 2019-ben. Forrás: KSH (2020)

A 2019-es évben a termék-külkereskedelem egyharmadát a feldolgozott termékek jelentették, ráadásul az elmúlt kilenc évet figyelembe véve ennek az árufőcsoportnak a kereskedelme nőt a leginkább. A bővülés ugyanis a behozatali oldalon 85%-os, míg a kiviteli oldalon 76%-os volt. A feldolgozott termékek súlya mellett, szembetűnő a gépek és szállítóeszközök aránya, amely valójában a magyar kivitel és behozatal gerincét jelenti. A feldolgozott termékek és a gépek és szállítóeszközök aránya pedig mind az export, mind pedig az import oldalon 80%-nál nagyobb, így Magyarország külkereskedelmének azon jellemzője, hogy alapvetően magasabb feldolgozottságú termékekkel kereskedik továbbra sem vonható kétségbe. Fontos ezt hangsúlyoznunk, ugyanis azok az országok, ahol az exportra szánt termékek hozzáadott értéke szerény, jóval sérülékenyebbek a keresleti sokkhatások esetében, és egyébként is az exportszektoruk kevésbé fejlett, versenyképes. Az elemzés 4. ábrája mélyebb áttekintést nyújt a hazai gazdaság termékexportjáról, melyből jól látható az egyes árufőcsoportok aránya és 2001 és 2019 közötti teljesítménye is.

4. ábra: Külkereskedelmi termékexport milliárd forintban, árufőcsoportok szerint (2001-től napjainkig) (folyó áras számbavétel). Forrás: KSH (2020)

Fontos hangsúlyoznunk, hogy Magyarország már rég nem alacsony hozzáadott értékű mezőgazdasági termékkel és nyersanyagokkal kereskedik, ugyanis mind a kiviteli, mind pedig a behozatali viszonylatot a gép és szállítóeszközök dominálják. (Kimondottan érdekes, és ebben az elemzésben le kell írnunk, hogy a gazdasági folyamatokat követők fejében még 2020-ban is az államszocialista rendszer exportstruktúra él, amelyben valóban magas részarányt képviselt a mezőgazdasági és az ahhoz kapcsolódó élelmiszeripari termékek kivitele.) Ma már leszögezhetjük: 30 évvel a gazdasági és politikai rendszerváltozást követően hazánk exportstruktúrája a fejlett országok kiviteléhez hasonlít és hazánk a globális értékláncokhoz kapcsolódva, kimondottan magas hozzáadott értékű termékekkel és egyébiránt szolgáltatásokkal kereskedik.

5. ábra: Külkereskedelmi termékimport milliárd forintban, árufőcsoportok szerint (2001-től napjainkig) (folyó áras számbavétel). Forrás: KSH (2020)

Az 5. ábra tanúsága szerint az behozatali mintázat is hasonló kivitelihez, látványos kereskedelmi aszimmetria nem érhető tetten. A kelet-közép európai régiót és ezen belül Magyarországot nem lehet például gyarmati kereskedelmi függőséggel jellemezni. A kivitel és a behozatal termékforgalmi számbavétele után azonban arra lehetünk kíváncsiak, hogy az egyes árufőcsoportok milyen eredményt mutatnak/mutattak és van-e olyan termékkör, ahol hazánk kevésbé sikeres (6. ábra). A rövid válaszunk egyértelmű: igen. A hatodik ábra két jól elkülönülő árufőcsoportról tanúskodik. Az energiahordozók és a feldolgozott termékek esetében Magyarország külkereskedelmi mérlege negatív, míg a vizsgált további három termékkor esetében tartós többlet jelentkezik. Az energiahordozók kapcsán objektív okok miatt sem rövidebb távon, sem pedig hosszabb távon nem várható javulás.

A feldolgozott termékek kereskedelmének jólétcsökkentő hatását azonban az összes többi árufőcsoport kellőképpen ellensúlyozza.

6. ábra: Külkereskedelmi termékforgalom egyenlege milliárd forintban, árufőcsoportok szerint (2001-től napjainkig) (folyó áras számbavétel). Forrás: KSH (2020)

A termékvonalon mozgó elemzésünket érdemes azonban kiterjeszteni a szolgáltatásokra is, ugyanis az utóbbi időben hazánk szolgáltatás-kereskedelme is egyre sikeresebb és egyébként egyre nagyobb hozzáadott értéket generál. 2019-ben a szolgáltatásexport értéke 27,0 milliárd euró volt, míg a szolgáltatásimport értéke 18,2 milliárd eurót tett ki. A 2011-2019-es időszakban szolgáltatásexport nagyobb bővülést mutatott, mint a szolgáltatásimport, rendre 1,8 és 1,6-szeresére való növekedéssel. Meg kell jegyeznünk azonban, hogy az utóbbi két vizsgálati évben az import növekedése kissé felülmúlta az export növekedését. Kedvező jelenség, hogy a szolgáltatás-külkereskedelem forgalmában 2019-ben 8,8 milliárd eurós többlet keletkezett. A mérleg 2010-től kezdődően egyre javuló tendenciát mutat és a növekmény mértéke 2010-hez képest mintegy 5,8 milliárd euró. Érdekesség, hogy a szolgáltatás-külkereskedelem aránya a termékforgalmat is magában foglaló, összes külkereskedelmen belül 18% volt a tavalyi évben és a külkereskedelmi többlet közel kétharmada ezen javak forgalmában realizálódott.

2019-ben is a turizmus járult hozzá leginkább a szolgáltatás-külkereskedelem többletéhez és az aktívum 4,0 milliárd eurónál állt meg. A szállítási szolgáltatások egyenleg is javult és az aktívum értéke 2,9 milliárd euró volt. A KSH rámutat, hogy a csoporton belül a legnagyobb javulást a légi szállítások egyenlege mutatja, melynek oka az itteni export 11%-os növekedése.

A közölt számokon túl a kereskedelem és a külkereskedelmi tendenciák megértéséhez a földrajzi viszonylat kellő ismeretére is szükségünk van. Abban az esetben, ha feltárjuk a vizsgált országok legfontosabb külkereskedelmi partnereit jobban megérthetjük az aszimmetrikus kapcsolatok mibenlétét és szükségességét. Hazánkban jól ismert tény, hogy a német gazdaság a hazai termékek és szolgáltatások elsődleges piaca. Azt, hogy ez mennyire így van a 3. táblázat a legfrissebb, 2019-es adatok segítségével bizonyítja.

| Export | Import | ||||

| Ország | Milliárd euró | Ország | Milliárd euró | ||

| 1. | Németország | 30,2 | 1. | Németország | 26,3 |

| 2. | Szlovákia | 5,6 | 2. | Kína | 6,4 |

| 3. | Olaszország | 5,6 | 3. | Ausztria | 6,4 |

| 4. | Románia | 5,5 | 4. | Lengyelország | 6,0 |

| 5. | Ausztria | 5,0 | 5. | Hollandia | 5,3 |

| 6. | Franciaország | 4,7 | 6. | Csehország | 5,1 |

| 7. | Lengyelország | 4,6 | 7. | Szlovákia | 5,1 |

| 8. | Csehország | 4,6 | 8. | Olaszország | 4,5 |

| 9. | Hollandia | 3,8 | 9. | Oroszország | 4,0 |

| 10. | Egyesült Királyság | 3,6 | 10. | Franciaország | 3,7 |

3. táblázat: Hazánk legfontosabb kereskedelmi partnerei a termék külkereskedelemben (2019-es adatok). Forrás: KSH (2020)

Nem meglepő módon 2019-ben is Németország volt a legfontosabb kereskedelmi partnerünk, ugyanis a forgalmunk több mint 25%-át ezzel az országgal bonyolítottuk. Áruforgalom tekintetében az egyenleg 3,9 milliárd eurós többletet mutatott. A KSH szerint ráadásul mind az aktívum összege, mind pedig a mérleg javulása a német viszonylatban volt a legnagyobb. A kereskedelmi partnerek rangsorában 2019-ben Ausztria volt a második, Szlovákia pedig a harmadik. A negyedik helyen Lengyelország szerepelt.

A termékkereskedelem földrajzi koncentrációjának vázlatos áttekintése utána érdemes lehet azt is áttekintenünk, hogy vajon a szolgáltatások kereskedelmében megfigyelhető-e más jellegű mintázat, és ha úgy tetszik függőség (4. táblázat).

| Export | Import | ||||

| Ország | Forgalmi

részesedés (%) |

Ország | Forgalmi

részesedés (%) |

||

| 1. | Németország | 18,1 | 1. | Németország | 21,4 |

| 2. | Egyesült Államok | 9,6 | 2. | Egyesült Államok | 9,0 |

| 3. | Egyesült Királyság | 8,1 | 3. | Ausztria | 7,5 |

| 4. | Ausztria | 7,8 | 4. | Egyesült Királyság | 6,5 |

| 5. | Románia | 5,0 | 5. | Írország | 5,4 |

4. táblázat: Magyarország legfontosabb partnerországai a szolgáltatás-külkereskedelmi forgalomban. Forrás: KSH (2020)

A szolgáltatás-külkereskedelmi forgalmunkban 2019-ben minden ország csoporttal aktívum keletkezett. Nem meglepő, hogy az uniós tagországok dominanciája (60% és 5,3 milliárd euró) kitapintható, és a termékforgalomhoz hasonlóan a legfontosabb kereskedelmi partnerünk Németország. A legfontosabb szolgáltatás-kereskedelmi partnereink többsége EU-s ország, de a rangsorban második és tízedik helyen szerepel az Egyesült Államok és Svájc. További érdekesség, hogy viszonylag nagy forgalmat bonyolítunk le Romániával és Szlovákiával.

Hazánk a legnagyobb aktívumot az Egyesült Királysággal szemben érte el 1,0 milliárd euróval, míg a legnagyobb összegű passzívum 363 millió euró volt, mely Írországgal szemben keletkezett (KSH, 2019).

5. Az új típusú koronavírus-járvány hatása a külkereskedelemre

A legfrissebb KSH (2020) adatok szerint 2020 második negyedévében az új típusú koronavírus-járvány hatására tovább csökkent a külkereskedelmi többlet. E mögött mind az áruegyenleg csökkenése, mind pedig a szolgáltatásegyenleg többletének előző negyedévinél jelentősebb mérséklődése szerepet játszott. A külkereskedelmi mérleg egyenlege 2017 eleje óta trendszerűen csökken, 2019-ben ugyan megtorpant, később azonban folytatódott. 2020 második negyedévében a csökkenés felgyorsult. Fontos rámutatnunk, hogy a külkereskedelmi többlet alakulásában lényeges szerepet játszik a szolgáltatások egyenlege, ennek nagysága a korábbi negyedévek 6% közeli szintjéről 2020 második negyedévére 4%-ra esett vissza. Hazánkban a szolgáltatásegyenlegen belül jelentős részarányt képvisel a turizmus és a szállítási szolgáltatás, és ezek egyenlege már márciusban csökkent, de a második negyedévben a szolgáltató ágazatok egyenlege még jelentősebb visszaesést mutatott, ennek pedig a végső következménye a teljes szolgáltatásegyenleg többletének jelentős mérséklődése volt. Mindezek mellett a GDP-arányos áruegyenleg a korábbiaknál tapasztaltnál is markánsabban mérsékelte a külkereskedelmi egyenleget.

Talán nem meglepő módon 2020 második negyedévében mind az export, mind az import jelentősen csökkent éves összehasonlításban is. Ennek nyilvánvaló oka a koronavírus-járvánnyal kapcsolatos gazdasági folyamatok és korlátozások voltak. Az import csökkenése ugyanakkor szerényebb volt, mint az exporttevékenység visszaesése. Még a 2008-2009-es pénzügyi válság idején sem volt arra példa, hogy az export éves reálnövekedése negatív legyen, ugyanis már 2020 első negyedévében negatív volt a mutató, a második negyedévben azonban már a 25%-ot is megközelítette. Magyarország legnagyobb külkereskedelmi partnerénél, az Európai Uniónál a második negyedéves GDP-visszaesés 14%-os volt, így az exportfüggő hazai gazdaságot ez rendkívül kényelmetlenül érintette. A visszaesés egyrészt a külső kereslet mérséklődése miatt, másrészt pedig a gyárleállások miatt következett be. Az export lassulása az importfelhasználást is visszavetette, a lakossági fogyasztás is mérsékelte az importot, azonban a kormány nagy volumenű egészségügyi eszközbeszerzése némileg mérsékelte az import csökkenését.

Fontos azt is hangsúlyoznunk, hogy az idei kisebb külkereskedelmi volument a koronavírus-járvány miatt csökkenő világkereskedelmi forgalom is magyarázza. Ma már látjuk, hogy az új típusú koronavírus-járvány hatására szinte azonnal visszaesett a külkereskedelem. A KSH szerint 2020. január-áprilisban a termékexport és import összesített euró értéke 8,3%-kal volt kevesebb a tavalyi mutatóval való összehasonlításban. Érdekesség, hogy ennél nagyobb csökkenést legutóbb több mint 10 évvel ezelőtt, 2009-ben regisztráltunk. A forgalom már valójában a járvány magyarországi megjelenése előtt január-februárban is csak csekély mértékben nőtt, ugyanis a 2,8%-os bővülés a legszerényebbnek számít az elmúlt hat év azonos időszakait tekintve. Márciusra azonban a csökkenés már dráma volt (5,9%), amit áprilisban még határozottabb visszaesés követett (33%). Korábban az elemzésünkből már láthattuk, hogy a szolgáltatás-külkereskedelemben oly fontos szerepet játszó turizmus esetében a forgalom euró értéke az első negyedévben 5,7%-kal mérséklődött, amely nagyobb volt, mint a termék-külkereskedelemé. A forgalom visszaesése mind a két vonatkozásban a mérleg romlását eredményezte, és a termékek többlete 788 millió euróval lett kevesebb a 2020-as év első négy hónapjában, míg a szolgáltatásoké 53 millió euróval az első negyedév során.

Akkor, ha 2020-as év első nyolc hónapját vetjük össze, Magyarországon kisebb az import és az export is a tavalyinál, nagyobb viszont a tavaly előttinél. A mérleg azonban rosszabb, mint a 2018-as és a 2019-es, így jól látható, hogy a külkereskedelmi mérleg három éve folyamatosan csökken. 2020-ban január és augusztus között 858 milliárd forint volt a magyar külkereskedelmi többlet (7. ábra).

7. ábra: Külkereskedelmi termékforgalom Magyarországon (2020. január – augusztus). Forrás: KSH (2020)

7. ábra: Külkereskedelmi termékforgalom Magyarországon (2020. január – augusztus). Forrás: KSH (2020)

Elemzésünkben egyelőre még nem vállalkozhatunk az új típusú koronavírus-járvány kereskedelmi hatásainak egzakt számbavételére, az azonban bizonyos, hogy más kereskedelmi szempontból nyitott országhoz hasonlóan, Magyarország is megérzi majd a globális kereslet és a gazdasági lezárások kedvezőtlen hatásait. A korlátozások enyhítésével és a gazdaság talpra állásával azt várhatjuk, hogy az évtizedes kereskedelmi tendenciák tovább folytatódhatnak majd és hazánk világgazdasági orientációja tartós és szerves maradhat.

6. Összegzés

Elemzésünkben arra vállalkoztunk, hogy röviden áttekintsük hazánk kereskedelmi arcélét és az utóbbi évtizedek kereskedelmi tendenciáit. Mindezt annak érdekében tettük, hogy jobban megérthessük a jelenlegi folyamatokat és az új típusú koronavírus-járvány gazdaági hatásait. A következtetéseink között arra kell rámutatnunk, hogy Magyarország viszonylag rugalmasan küzdötte le az államszocialista gazdaságpolitika torz exportstruktúráját és szervesen orientálódott a világgazdasági folyamatokban. A külföldi tőkebefektetések fontos szerepet játszottak, és ma is jelentős transzformáló erőt képviselnek a hazai gazdaságban. A rendszerváltás utáni években egészen 2009-ig tartós és látványos volt a külkereskedelmi mérleg hiánya, 2009-ben azonban jól látható fordulat következett be, amelyet a hazai gazdaságpolitika képes volt megtartani.

Hazánk több mint tíz éve aktív külkereskedelmet folytat, magasabb feldolgozottsági fokú termékekkel kereskedik, szervesen integrálódott a német termelési értékláncba, és a növekvő gazdasági teljesítményének és az átlagbér növekedésének köszönhetően a fejlett országokhoz hasonlóan az importfogyasztás felfutását tapasztalja.

Fontos lesz az elkövetkező években is figyelemmel kísérni a külkereskedelmi folyamatokat és az export és az import volumenének alakulását is különös tekintettel az új típusú koronavírus-járvány kereskedelmi hatásait figyelembe véve. A hazai gazdaságpolitika deklarált célja az export földrajzi diverzifikációja (keleti és déli nyitás) és az exportstruktúra hozzáadott értékének további növelése. Amennyiben ez megvalósul, hazánk továbbra is aktív külkereskedelmet tud folytatni és a külkereskedelmi tevékenység továbbra is jólétnövelő hatású marad.

Felhasznált források

Csáki, Gy. (2011): Nemzetközi gazdaságtan és a világgazdaságtan alapjai. Napvilág Kiadó, p. 400.

KSH (2012): Külföldi tőke a régiókban. http://www.ksh.hu/docs/hun/xftp/idoszaki/regiok/gyorkulfoldi.pdf (2020.11.28.)

KSH (2020): Külkereskedelem és fizetési mérleg. https://www.ksh.hu/kulkereskedelem-es-fizetesi-merleg (2020.11.21)

KSH (2020): Magyarország, 2019. https://www.ksh.hu/docs/hun/xftp/idoszaki/mo/mo_2019.pdf (2020.10.21)

Vigvári, G. – Kutasi, G. (2020): A kereskedelmi folyamatok és előnyök felmérése. In: Nagy, S. Gy. – Kutasi, G. (Szerk.): Gazdaságdiplomácia – Elmélet és gyakorlat felkészülő diplomatáknak. Ludovika Kiadó és Akadémiai Kiadó, pp. 39–60.

Pásztor Szabolcs, habilitált egyetemi docens a Nemzeti Közszolgálati Egyetem Közgazdasági és Nemzetközi Gazdasági Tanszékén. Korábban dolgozott a Magyar Nemzeti Banknál és a Magyar Bankszövetség tanácsadójaként is. Az Oeconomus Gazdaságkutató Alapítványhoz 2020-ban csatlakozott. Oktatott már többek között Ausztrália, Kína, Belgium, Csehorság, Olaszország, Oroszország, Törökország, a Dél-afrikai Köztársaság, Kenya és Etiópia egyetemein. Fő kutatási területe a gazdasági és pénzügyi átalakulás a fejlődő országokban.