Miközben 2020-ban az új típusú koronavírus-járvány átmeneti ellátási sokkot eredményezett a világon, addig a tényleges gazdasági gondok megjelenéséig 2021-ig kellett várni. A tavalyi évben történő termelés korlátozások hatására a kínálati kapacitás jelentősen lecsökkent, és az idén újra induló intenzív kereslet hatására egyfajta hiánygazdaság alakult ki világszerte. Ebben a helyzetben számos termék, de különösen az energetikai nyersanyagok ára robbant fel, amely végső soron minden más termék árának emelkedésére is hatást gyakorol hosszabb távon.

Szerző: Flór Nándor

Loading...

Loading...

A 2020-as évet lényegében az új típusú koronavírus megjelenése uralta, amely hatására tavaly tavasszal a gazdaság egy hirtelen sokkot szenvedett el. Világszerte a COVID-19 megfékezése érdekében különféle korlátozó intézkedéseket vezettek be, amelyek következtében átmeneti gondok adódtak az ellátási láncokban. 2020 év végéig bár sok szempontból javulás volt tapasztalható, a mélyebb és elhúzódó gazdasági nehézségek csak 2021-től kezdődően kezdtek el látszani, mivel a kereslet és kínálat eltérő irányú dinamikát mutatott.

Idén egyre több alapanyag, illetve félkész termék elérhetőségével kapcsolatban érkezett negatív hír, és sok esetben egyfajta hiány is kialakult. A tartós és széleskörű hiánygazdaság jól ismert Magyarországon is a rendszerváltást megelőző kommunista időből, ugyanakkor a járvány a globális piacgazdaság keretében is részben megteremtette ezt az állapotot. A kialakult helyzetet az okozza, hogy a kezdeti járványhullámok során a termelés kapacitását a válságkezelési intézkedések keretében jelentősen mérsékelték. Az idei évtől újra nyitó gazdaságokban nem csak a közösségi élet indult újra, de a különféle termékek iránti kereslet is ugrásszerűen emelkedett. Azonban a kínálat a leállásokat követően csak lassan tud alkalmazkodni a hirtelen újjá éledő gazdasági élethez, amely így átmenetileg biztosan életre hívja a hiányt, amely végső soron az infláció erősödését is támogatja. A növekvő hiánnyal egyre növekszik az infláció mértéke, miközben egyre több iparágban termelés korlátozása, illetve átmeneti leállítása is egyre gyakoribbá válik. Mindez szélsőséges esetben odáig is vezethet, hogy egy következő gazdasági válságot okoz a világon.

Különböző mértékben, de jelen van a hiány a gazdaságban

1. ábra: Az egyes termékkategórián belüli hiány arányának alakulása a koronavírus-járvány során az Amerikai Egyesült Államokban. Megjegyzés: Az adott érték nem tartalmazza az átlagos, normális szintű termékhiányt. Forrás: Econofact[1]

A hiány ugyan különböző mértékben, de valamennyi elérhető fogyasztói termék kínálatát érintette a járvány kirobbanását követően. A COVID-19 okozta gazdasági válság egyik legszembetűnőbb következménye az ellátási láncokban okozott jelentős mértékű fennakadás. Miközben a pandémia elején inkább a termékkínálatra az átmeneti hiány volt jellemző, addigra az idő előrehaladtával számos termék esetében tartós ellátási gondok kezdtek kialakulni. Az Econofact elemzése alapján az Amerikai Egyesült Államokban az új típusú koronavírus-járvány kirobbanásának elején átlagosan a termékek több mint 35 százalékát érintette átmenetileg a termékhiány, miközben 2019-ben 14 százalék volt. A különböző termékkategóriák között jelentős különbségek találhatók. 2020. májusában az élelmiszerek és italok esetében 50 százalékot is meghaladta, míg az elektronikai eszközök esetében 40 százalék felett alakult. Az Econofact kutatásában arra a következtetése jut, hogy minél erősebb a termék elérhetőségében jelentkező probléma, az árak emelkedése annál erőteljesebb. A felmérésük keretében az Amerikai Egyesült Államokon felül további hat ország (Kanada, Kína, Franciaország, Németország, Japán és Spanyolország) adatait vizsgálták, ahol hasonló folyamatok zajlottak le.

2. ábra: Szállítói idő jelentősen emelkedett a koronavírus járvány hatására. Megjegyzés: 50-es érték felett gyorsabb, 50 alatt lassabb a teljesítési idő. Forrás: IMF[2]

A 2020-as évben világszerte a kereslet hirtelen, és radikális mértékben visszaesett a korlátozó intézkedések, illetve lezárások következtében. 2021-ben a fokozatos, de lendületes gazdasági nyitásoknak köszönhetően a kereslet élénkülése dinamikusan alakult. Ezen folyamat eredménye, hogy egyes alapanyagokból a kereslet jelentősen elkezdte meghaladni a kínálatot és egyfajta hiány lépett fel a világon. A hiány következtében pedig az árak emelkedése és a várakozási idő egyre inkább hétköznapivá válik. 2020 tavaszán, a pandémia kezdetén egy hirtelen zavar keletkezett a világgazdaságban, amely az év végére kezdett helyreállni. Ugyanakkor 2021-től egy fokozódó, és jelentős mértékben súlyosabb gondok jelentek meg.

A helyzet fokozódását jól szemlélteti, hogy alig négy hónap leforgása alatt a járműipar várható vesztesége közel duplájára emelkedett. A globális mértékű chiphiány jelentős csúszásokat, és termelés kiesést okoz az autógyártóknak világszerte. A nemzetközi sajtóban korábban „chipageddon”-nak nevezték el a kialakult és egyre romló nemzetközi helyzetet. Az AlixPartners tanácsadócég 2021. év elején 60, májusában pedig 110 milliárd dolláros veszteséggel számolt a szektorban, de a tovább romló fejlemények következtében szeptemberben frissítették a számításaikat és idénre már 210 milliárd dolláros bevételkiesést jeleznek előre. Miközben az AlixPartners tavaszi becslésében közel négymillió darab járműkieséssel számolt, addig a legfrissebb előrejelzésében már 7,7 millió darabot említ. A tanácsadócég az elemzésében megemlíti, hogy az elhúzódó alapanyag hiány következtében ez az összeg akár tovább is emelkedhet. Susquehanna Financial Group felmérése alapján 2021. októberében az átlagos várakozási idő a chipekre már meghaladta a 22 hetet, miközben 2019-ben átlagosan csak 12,5 hetet kellett várni. A cég értékelése alapján a hiány olyan mértéket öltött, hogy az autógyártók készletei már elfogytak, és a várakozási idő érdemi csökkenéséhez, normalizálódásához még évekig kell majd várni az iparágban.

A chiphiány jelentős mértékben csökkenti a járműipar termelését, különösen a közép-európai régióban, amely megkerülhetetlen szereplője az európai termelésnek. Dan Hearsch, az AlixPartners vezetőjének összefoglalója alapján egy átlagos járműben manapság átlagosan 1400 chip található, amelynek száma a jövőben csak növekedni fog, mivel az elektromos és önvezető autók elterjedése meghatározó világtrenddé nőtte ki magát. A Deloitte nemzetközi tanácsadócég tanulmánya szerint, míg a 2000-es években egy személygépjármű teljes költségéből alig 18 százalékot tett ki az elektrotechnika, addig 2020-ban már 40, míg 2030-ra várhatóan 45 százalékos szintet is eléri majd. Az eMarketer összefoglalója szerint a világ második legnagyobb autógyártója, a Toyota, 40 százalékkal mérsékelte termelését 2021. szeptemberében a hiányzó alkatrészek következtében.

A magyar gazdaságban jelentős súlyt képvisel a járműgyártás, ezért a globális alkatrészhiány jelentős turbulenciát okoz hazánkban is. A Porsche Hungaria beszámolója alapján a félvezetők hiánya miatt a korábban vállalt teljesítési határidőket a hazai gyártás sem tudta tartani. Az új típusú koronavírus-járvány előtti, jellemzően nyolc és tizenkét hét közötti teljesítés helyett és a felszereltségtől, modelltől függően akár négy héttel is megnövekedhet a szállítás. Extrém esetben fél és egy év közötti várakozási idő is előfordulhat a rendkívüli helyzet közepette. Világszerte tapasztalható ez a tendencia, hogy az új autók leszállítása a rendeléstől számítva meghaladja az egy évet. Mindez az értékesítési számok mérséklődését hozza földrajzi helytől függetlenül. 2020-ban a három magyarországi autógyártó márka a Mercedes-Benz, az Audi, illetve a Suzuki rendre 160+ ezer, 155 ezer, és 112 ezer darab járművet gyártott, ugyanakkor a chiphiány miatt idén várhatóan ennél a mennyiségnél kevesebbet tudnak majd csak teljesíteni. Mindhárom gyártó termeléskorlátozással és üzemleállással is szembenézett idén a félvezetők hiánya miatt.

A chiphiány mellett az autóipart további nehézségek is fenyegetik, amely hatással van a gazdaság összteljesítményére is. Főleg az európai autógyártók számára kedvezőtlen, hogy a magnéziumban is hiány kezdett kialakulni. Ráadásul az európai magnézium felhasználás több mint 95 százalékban, tehát rendkívül koncentráltan, Kínából származik. Az ázsiai ország mindemellett a világpiac 85 százalékát tudhatja magáénak. A COVID-19 miatt az alapanyagszállítások akadoztak, illetve a növekvő energiaárak hatással vannak a magnéziumra, mivel rendkívül energiaigényes a termelése. A magnézium alapvető a járműgyártáshoz, mivel különböző ötvözetek előállításhoz kellenek, és hiányában a folyamatos termelés ellehetetlenül.

3. ábra: A világ üzemanyag termelésének és fogyasztásának alakulása. Megjegyzés: A napi szintű adatok millió hordóban vannak kifejezve. Forrás: EIA[3]

Közvetetten valamennyi termék életére jelentős hatást gyakorol, hogy az energetikai árak meredeken emelkednek a 2021-es évben. Az olajiparon belül az elmúlt másfél évben hektikusan alakultak az események, a szektor megjárta mind a mélyet és a csúcsot is. Az Egyesült Államok Energiainformációs Ügynökség (EIA) összesítése alapján a Brent típusú olaj világpiaci ára 2021. októberében átlagosan 84 dollár volt hordónként, amely kilenc dollárral magasabb az egy hónappal korábbinál, illetve közel duplája a 2020 októberi árszinthez képest. Az olajfogyasztás jelentősen emelkedett világszerte, amely felhajtotta az árakat. 2021 októberében átlagosan közel 99 millió hordó olajfogyasztás történt naponta, amely 4,5 millió hordóval magasabb az egy évvel korábbi értékhez képest, ugyanakkor 1,9 millió hordóval elmarad a 2019. októberi mértéktől. Az EIA legfrissebb előrejelzése alapján 2022-ben a napi olajfelhasználás várhatóan 3,3 millió hordóval fog növekedni, miközben a termelés is fokozódni fog és az átlagos egységár átlagosan 72 dollárra csökken hordónként.

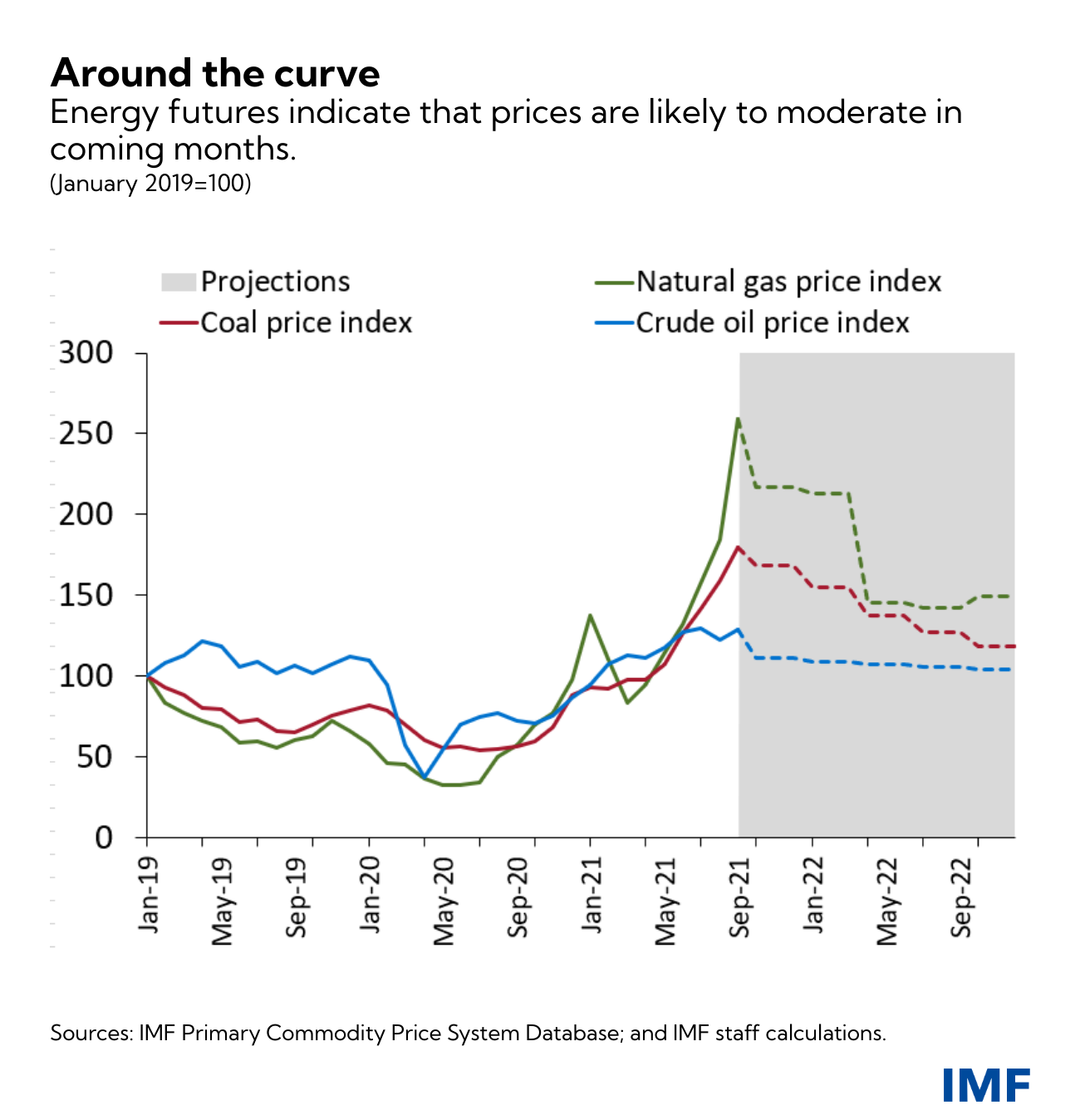

4. ábra: Energiaárak alakulása 2019 januári értékükhöz képest. Megjegyzés: Kék vonal az olaj, a piros a szén, míg a zöld a földgáz. Forrás: IMF[4]

Valamennyi energetikai nyersanyag ára emelkedik a fokozódó keresleti nyomás hatására, miközben a földgáz alakulása különösen Európa számára okoz jelentős problémákat. Az Európai Unió földgáz importját több mint 40 százalékban Oroszországból biztosítja. A Gas Infrastructure Europe adatai alapján az öreg kontinens gáztározói 75 százalék körül alakult 2021. október elején, miközben 2020 azonos időszakában közel 95 százalékos szinten volt. 2021. október elején Európában a földgáz tőzsdei ára először lépte át a lélektani 100 eurós értéket megawattóránként, és rövid ideig egészen 120 euróig emelkedett. Összehasonlításként 2020 év végén az egységár alig 17,6 euró volt. Az európai földgáztermelés a COVID-19 hatása következtében 12,5 milliárd köbméterrel alacsonyabban alakult 2021 első nyolc hónapjában (közel 40 milliárd köbméter), mint 2019 hasonló időszakában (52,4 milliárd köbméter), miközben az európai gáztárolók nagyságrendileg 120 milliárd köbméter kapacitással rendelkeznek. A Nemzetközi Energia Ügynökség (International Energy Agency, IEA) adatai alapján Európában átlagosan a villamosenergia termelés egyötödéért a földgáz felel, miközben a fűtésben közel 45 százalékos arányt képvisel az energiahordozó. Európa szerte az energia nyersanyagárak ilyen dinamikus emelkedése végső soron az áram és fűtési számlák emelkedését okozzák.

Az új típusú koronavírus okozta járvány olyan egyenlőtlenséget okozott a keresletben és kínálatban, hogy a negatív következmények még a következő egy-két évben biztosan érzékelhetőek maradnak világszerte. A Világbank legfrissebb, Commodity Markets Outlook jelentésében kitér arra, hogy az energia árak emelkedése 2021 harmadik negyedévében meredeken emelkedett és várhatóan 2022-ben is magasan alul. 2021-ben előreláthatólag átlagosan több mint 80 százalékkal kerül többe az energia, mint 2020-ban. Várhatóan csak 2022 második felében kezdődhet meg bárminemű mérséklődés az árakban, amennyiben a kínálatra nehezedő nyomás enyhülni tud. 2021-ben az egyes árucikkek, mint a földgáz vagy a szén ára olyan emelkedést mutatott, amelyre 2011 óta nem volt példa. 2021 harmadik negyedévében míg a kőolaj ára hét százalékkal emelkedett, addig a földgáz közel 70, míg a szén 44 százalékkal került feljebb. A KSH adatai alapján Magyarországon az üzemanyagárak 2021. októberében éves alapon közel 31 százalékkal emelkedtek, miközben a fogyasztói árak átlagos emelkedése 6,5 százalék volt. A KSH által használt fogyasztói-árindex módszertanában a háztartási energia 6,5 százalékos súllyal, míg az egyéb cikkek és üzemanyagok súlya 18 százalékkal szerepel. Magyar Energetikai és Közműszabályozási Hivatal (MEKH) szeptemberi piacmonitoring riportjában arról számolt be, hogy a villamosenergiában bekövetkező emelkedést elsősorban a földgáz 70 százalékos, és a szén 40 százalékos világpiaci árának növekedéséből fakad. Mindezek alapján elmondható, hogy az üzemanyagok, illetve energiaárak meredek emelkedése nagymértékben hat a fogyasztókra, mivel valamennyi termék árába előbb utóbb be fog épülni.

2021-ben lényegében folyamatosan érkeztek a világból olyan hírek, amelyek a különböző termékekben kialakuló szállítási nehézségekről, vagy hiányokról szóltak. Olyan termékekben is mint az épületfa, cement, és egyéb építőipari anyagok árában is fokozódó áremelkedést hozott az idei év. A gazdaság újraindulásával a felvásárlások is megindultak az elektronikus eszközöktől kezdve a papír piacán is gondok adódtak. A hirtelen dráguló földgáz hatására a műtrágya előállítás vált nehézkessé, amely újabb lendületet ad az élelmiszerek inflációjára is. Ténylegesen az a kép rajzolódik ki, hogy kisebb-nagyobb átfedésekkel, de alapvetően minden terméket előbb utóbb érinteni fog a hiány.

Összegzés

Az új típusú koronavírus-járvány felemás helyzetet teremtett, amely várhatóan egy több évig elhúzódó hatást hagy maga mögött. Hiába volt a korábbi várakozás az, hogy a világgazdaság visszaáll az azelőtti kiszámítható teljesítményére, a COVID-19 megbontotta a termékek kereslet-kínálati egyensúlyát. 2021-es évben az olyan alapvető nyersanyagokban, mint az olaj vagy földgáz jelentős volt a keresleti igény növekedése, amely végső soron hiányhoz vezetett. A kereslet gyors helyreállásával a kínálatot biztosító szereplők az idei évben nem tudtak megfelelni, köszönhetően a 2020-as évet is uraló korlátozott termelésnek, lezárásoknak világszerte. Az alapvető nyersanyagokban kialakuló hiány miatt feléledt az infláció, amely további termékek árát és elérhetőségét negatívan befolyásolja. A túlzott infláció és hiány végső soron odáig vezethet, hogy egy erőteljesebb gazdasági visszaesés is kialakulhat a világgazdaságban a következő egy-két évben. A fokozódó gazdasági helyzetben a kormányok, de különösen a jegybankok szerepe felértékelődik, és lépéseik meghatározzák a következő évek irányát. A kamatemeléseken keresztül a nemzeti bankok fékezhetik majd az infláció alakulását, amelynek kordában tartása kiemelten fontossá vált a 2021-es év fejleményeinek fényében.

Felhasznált források

- Automotive News Europe: Chip shortage forces automakers to leave out some high-end features, In: Bloomberg, https://europe.autonews.com/suppliers/chip-shortage-forces-automakers-leave-out-some-high-end-features, (2021.11.09.)

- CAVALLO Alberto – KRYVTSOV Oleksiy: Pandemic Shortages and Inflation: From Empty Shelves to Higher Prices, In: Econofact, https://econofact.org/pandemic-shortages-and-inflation-from-empty-shelves-to-higher-prices, (2021.11.15.)

- Liboreiro Jorge – de Filippis, Alberto: Why Europe’s energy prices are soaring and could get much worse, In: Euronews, https://www.euronews.com/2021/10/28/why-europe-s-energy-prices-are-soaring-and-could-get-much-worse, (2021.11.18.)

- NAUGHTON Keith: Worsening Chip Woes to Cost Automakers $210 Billion in Sales, In: Bloomberg, https://www.bloomberg.com/news/articles/2021-09-23/worsening-chip-shortage-to-cost-automakers-210-billion-in-sales, (2021.11.05.)

- hu: Globális chiphiány 2022: pokoli év vár az autóiparra, az autógyártókra és az autóvásárlókra, In: Portfolio, https://www.portfolio.hu/global/20211106/globalis-chiphiany-2022-pokoli-ev-var-az-autoiparra-az-autogyartokra-es-az-autovasarlokra-509208, (2021.11.15.)

- The World Bank: Soaring Energy Prices Pose Inflation Risks as Supply Constraints Persist, In: World Bank, https://www.worldbank.org/en/news/press-release/2021/10/21/soaring-energy-prices-pose-inflation-risks-as-supply-constraints-persist, (2021.11.12.)

[1] https://econofact.org/pandemic-shortages-and-inflation-from-empty-shelves-to-higher-prices (2021.11.07.)

[2] https://blogs.imf.org/2021/10/25/longer-delivery-times-reflect-supply-chain-disruptions/ (2021.11.05.)

[3] https://www.eia.gov/outlooks/steo/report/global_oil.php (2021.11.02.)

[4] https://blogs.imf.org/2021/10/21/surging-energy-prices-may-not-ease-until-next-year/ (2021.11.17.)

Nándor a Budapesti Corvinus Egyetemen diplomázott pénzügy mesterszakon. Több mint nyolc év munkatapasztalattal rendelkezik multinacionális vállalatoknál, főleg pénzügyi és stratégiai tanácsadási területeken. Mélyreható tapasztalattal rendelkezik iparági és stratégiai elemzések készítésében. Elemzéseiben főként a digitális transzformációra, pénzügyi és energetikai szektorokra koncentrál.