2020-ban az új típusú koronavírus járvány világszerte komoly gazdasági problémákat okozott, amelynek helyrehozása hosszú évekig is eltarthat majd. Az ingatlanpiac esetében ugyanakkor az látszik, hogy az elmúlt évek emelkedését a COVID-19 nem, hogy megtörte, hanem egyenesen új lökést adott neki. Magyarországon is kitartott az ingatlanok drágulása a járvány során, ugyanakkor a fővárosban látható, hogy a belső kerületek helyett a külső kerületek iránt erősödött a kereslet.

Szerző: Flór Nándor

Loading...

Loading...

Az új típusú koronavírus járvány megjelenésével és 2020-as elterjedésével jelentős mértékben felforgatta a világ országainak gazdaságát. A 2008-as gazdasági világválság, azaz a Nagy Recesszió, korábban súlyos károkat hagyott hátra az ingatlanpiacon. Ugyanakkor a 2010-es évek közepétől a lakáspiac kezdett megához térni világszerte, és jelentős fejlődés következett be a szektorban az évtized hátralévő részében. 2020-ban a COVID-19 megjelenésével az ingatlanpiaci árak emelkedése új erőre kapcsolt. Miközben több iparág is még a járványhelyzet elhúzódó negatív következményeivel küzd, az ingatlanok ára újabb, történelmi csúcsra emelkedik. A jelenséget az Amerikai Egyesült Államokban már a második ingatlanpiaci buboréknak is nevezik. Magyarországon bár az árak jelentős mértékben emelkedtek, melynek finanszírozási oldalán stabilitás mutatkozik, a devizahitel-válsággal ellentétben hosszú kamatperiódus és lejárat, illetve forint-alapú eladósodás jellemzi a piacot. Miközben az áremelkedés pozitívan hat a magyarok pénzügyi vagyonára, mivel az egyik legjelentősebb reáleszközük, ugyanakkor az egyre növekvő ingatlanárak miatt egyre magasabb hitelösszeget is kell felvenniük a háztulajdonosoknak.

2020 világszerte az ingatlanárak emelkedését hozta

Világszerte az új típusú koronavírus-járvány 2020 folyamán újabb lökést adott az ingatlanárak emelkedésének. Az OECD adatai alapján a 2020-as évet uraló, új típusú koronavírus miatt kirobbanó világjárvány közepette az ingatlanok értéke meredeken emelkedett világszerte. Az OECD 40 országából alig háromban mértek 2021 első negyedéve során árcsökkenést. Az árak éves nominális növekedési üteme a fejlett országokban az elmúlt három évtized legerőteljesebb, 9,4 százalékos emelkedését hozta 2021 első három hónapjában. (Összehasonlításként a járvány előtt a nominális emelkedés 5 százalék körül alakult.)

1. ábra: Az OECD országokban szinte kivétel nélkül az ingatlanárak emelkedését hozta a pandémia. Megjegyzés: A piros vonal az áremelkedést tapasztaló országok százalékos arányát mutatja (jobb oldali skála). Forrás: Financial Times[1]

Az árak emelkedését több tényező is segítette az elmúlt időszakban. Világszerte rendkívül alacsony kamatkörnyezet következtében az emberek olcsón tudnak felvenni jelzálog-alapú hitelt, amellyel így a finanszírozás nem gátja a lakásvásárlásoknak. Az Oxford Economics adatai alapján például Új-Zélandon 2007 és 2020 között 10 százalékról csaknem 4 százalékra mérséklődött az átlagos jelzáloghitelek kamatrátája. Bár eltérő mértékben, de szinte valamennyi OECD országban hasonló trend következett be ezen időszak alatt. 2020-ban Németországban, Olaszországban, Svédországban vagy épp Ausztriában egy százalék alatt alakult a kamat. A háztartások a pandémia hatására megnövelték a megtakarításukat. Számos országban öt – hét százalékkal is megnövekedett a háztartások megtakarítási rátája az elkölthető jövedelmükhöz viszonyítottan. Ráadásul ez a megnövekedett megtakarítás egy része az ingatlanpiac felé terelődött, ahol is egyre inkább a nagyvárosokon kívüli, home office-barát ingatlanok iránt nőtt meg a kereslet.

2. ábra: A pandémia során 2021 első negyedévéig a legjelentősebb ingatlanpiaci áremelkedést tapasztaló országok ranglistája. Megjegyzés: Luxemburg és Csehoroszág esetében 2020 negyedik negyedévéig. Forrás: Fortune[2]

15 éve, a Nagy Recesszió óta nem látott szintre nőtt az ingatlanok áremelkedése a világon. 2008-as világválságot megelőzően egy ingatlanpiaci buborék alakult ki, ezért is figyelemre méltó a lakások értékének jelenlegi növekedésében megfigyelhető folyamatok. A Knight Frank tanácsadócég Global House Price Index legfrissebb adatai alapján 2021 márciusát megelőző egy év folyamán a világ 56 országában átlagosan 7,3 százalékos volt az ingatlanpiaci drágulás üteme. Ráadásul összesen 13 országban mértek kétszámjegyű növekedést. Ezen belül is kiemelkedő volt Törökország esete, ahol a legjelentősebb értéket mérték és az árak közel harmadával emelkedtek egyetlen év leforgása alatt. Új-Zélandon, ahol az egyik legjobban kezelték a járványhelyzetet például 22,1 százalékos áremelkedést tapasztaltak, de a szomszédunkban, Szlovákiában is kimagasló 15,5 százalékos emelkedést azonosítottak. Ezzel párhuzamosan Olaszországban és Spanyolországban, ahol Európán belül az egyik legrosszabbul érintett mind az egészségügyi krízishelyzet, mind pedig a gazdasági károk, eltérő a kép. Miközben az olasz ingatlanok ára 2021 első negyedévéig bezárólag egy év leforgása alatt alig 1,6 százalékos áremelkedést produkált, addig a spanyoloknál átlagosan 1,8 százalékos árcsökkenés következett be. A tanácsadócég is arra a következtetésre jut, hogy a pandémia tovább erősítette egy esetleges újabb, ingatlanpiaci buborék kialakulását.

3. ábra: Az S&P/ Case-Shiller lakásár-index alakulása az Amerikai Egyesült Államokban. Megjegyzés: A piros vonal az ingatlanár-index inflációval növelt trendjét mutatja összehasonlításként. Forrás: SNBCHF[3]

Az amerikai lakásárak az elmúlt egy évtized során olyan magasságokba emelkedtek, hogy már a második lakáspiaci buboréknak emlegetik a jelenséget. Az amerikai központi bank, a Federal Reserve adatbázisa alapján az országos lakásárindex 2021 év elejéig elérte a 249-es értéket. Összehasonlításként érdemes megemlíteni, hogy a 2000-es évek közepén tomboló lakáspiaci buborék tetején a mutató értéke 184-en tetőzött. Ráadásul, amennyiben az ingatlanok árának emelkedését a hivatalos infláció mértékével növelték volna az elmúlt három évtized során, úgy az Amerikai Egyesült Államokban a lakásár-index értéke 2021 év elején alig 151-es értéken állna.

Mindezek alapján a lakásár-indexnek közel 40 százalékot kellene mérséklődnie ahhoz, hogy az inflációval számított indexet elérje. Az Amerikai Egyesült Államokban az ingatlanpiac összesen 2,5 ezer milliárd dollár értéknövekedést tapasztalt 2020 folyamán, amely 2005 óta nem látott, éven belüli növekedésnek felel meg. A Zillow online ingatlanközvetítő oldalának elemzése alapján az amerikai ingatlanpiac értéke már meghaladja a 36 ezer milliárd dolláros értéket. Az érték koncentrációja meglehetősen erős, mivel az ország összesített ingatlanvagyonának több mint ötöde (21,4 százaléka) Kaliforniában található. A cég előrejelzése alapján 2021-ben az áremelkedés várhatóan tovább fokozódik a tavalyi szinthez képest, mivel a vásárlói kereslet tartósan magasan alakul, miközben a kínálati oldal lassan tud felzárkózni ehhez.

Az ezredforduló gyermekei, azaz az Y generáció tagjai számára meglehetősen nehézkessé válik a saját tulajdonú ingatlan megszerzése az Amerikai Egyesült Államokban. A COVID-19 által sújtott gazdasági visszaesés közepette nincsen elegendő, megfizethető árú ingatlan, ezért az Amerikai Egyesült Államokban egyenesen a második lakhatási krízisről beszélnek a 2008-as válságot követően. Az országban tapasztalható áremelkedés visszavezethető a korábbi gazdasági világválságra, mivel azt követően a lakásépítési ütem jelentősen visszaesett az országban. A Redfin adatai alapján az Egyesült Államokban az elmúlt évtizedben 20-szor kevesebb lakóingatlan épült, mint 1960-as évek óta bármelyik évtizedben. Az áremelkedés elsődleges hajtóerejét az adja, hogy a házvásárlók igényei messze meghaladja a kínálatot. A Business Insidernek nyilatkozó szakértők elmondása alapján a helyzetet tovább mélyítette a faanyagok drasztikus mértékű áremelkedése, illetve a pandémia hatása. A National Association of Realtors (NAR) beszámolója alapján a 2000-es évek óta összesen 6,5 millióval kevesebb ingatlan áll rendelkezésre. A fokozódó ingatlanpiaci anomáliákat jól szemlélteti, hogy a NAR információi alapján 2021 márciusában értékesített ingatlanok átlagosan öt vételi ajánlatot kaptak, miközben 2019 és 2020 folyamán az átlagos érték kettő volt.

4. ábra: Az Európai Unión belül a lakásárak emelkedése 2015 óta töretlen, emelkedő trendet mutat, lehagyva a bérleti díjakat. Forrás: Eurostat[4]

Az Európai Unión belül a lakásárak több mint 6 százalékkal emelkedtek 2020 és 2021 első negyedévei között, amely rég nem látott rekordnak tekinthető. Az Eurostat adatai alapján ilyen magas, éves növekedési ütem az EU-ban csak 2007 harmadik negyedévében volt, közvetlenül a gazdasági világválság előtt. 2020 utolsó negyedévében 5,8, míg 2021 első negyedévében 6,1 százalékos volt az éves ingatlanár drágulás. Miközben a legjelentősebb drágulás 2021 első negyedévében Luxemburgban (+17 százalék), Dániában (+15,3 százalék) és Litvániában (+12 százalék) következett be, addig a tagállamok között egyedül Cipruson (-5,8 százalék) mértek mérséklődést az árakban. Magyarországon az Eurostat adatai alapján 4,6 százalékos volt az éves ingatlanpiaci áremelkedés.

5. ábra: Az MNB nominális lakásárindexe az egyes településtípusok szerint (2010 = 100%). Forrás: MNB Lakáspiaci jelentés 2021 május[5]

2020-ban a nemzetközi fejleményekkel összhangban Magyarországon is tovább drágultak az ingatlanok, ugyanakkor az áremelkedés dinamikája jelentősen visszaesett. A Magyar Nemzeti Bank 2021 májusi Lakáspiaci jelentése alapján hazánkban az új típusú koronavírus járvány eltérően hatott az egyes magyar településeken. Az MNB adatai alapján miközben 2019 utolsó negyedévében a lakásárak átlagosan 18,1 százalékkal emelkedtek, addig 2020 negyedik negyedévében már csak alig 6,6 százalék volt a növekedés. A pandémia hatása következtében a vidéki településeken és a fővárosban is tapasztalható volt a visszaesés. Az árak dinamikája a vidéki városokban a 2019 év végi 20,4 százalékos szintről 7,4 százalékra, míg a községekben 13,5 százalékról 9,5 százalékra csökkent. Ráadásul a budapesti lakások árnövekedési üteme hosszú időszakot követően először fordult negatívba, és a tavalyi 16,6 százalékos növekedés helyett 0,7 százalékos mérséklődés volt megfigyelhető. 2021-ben az árak emelkedése erősödni látszik mind a fővárosi, mind pedig a vidéki települések esetében.

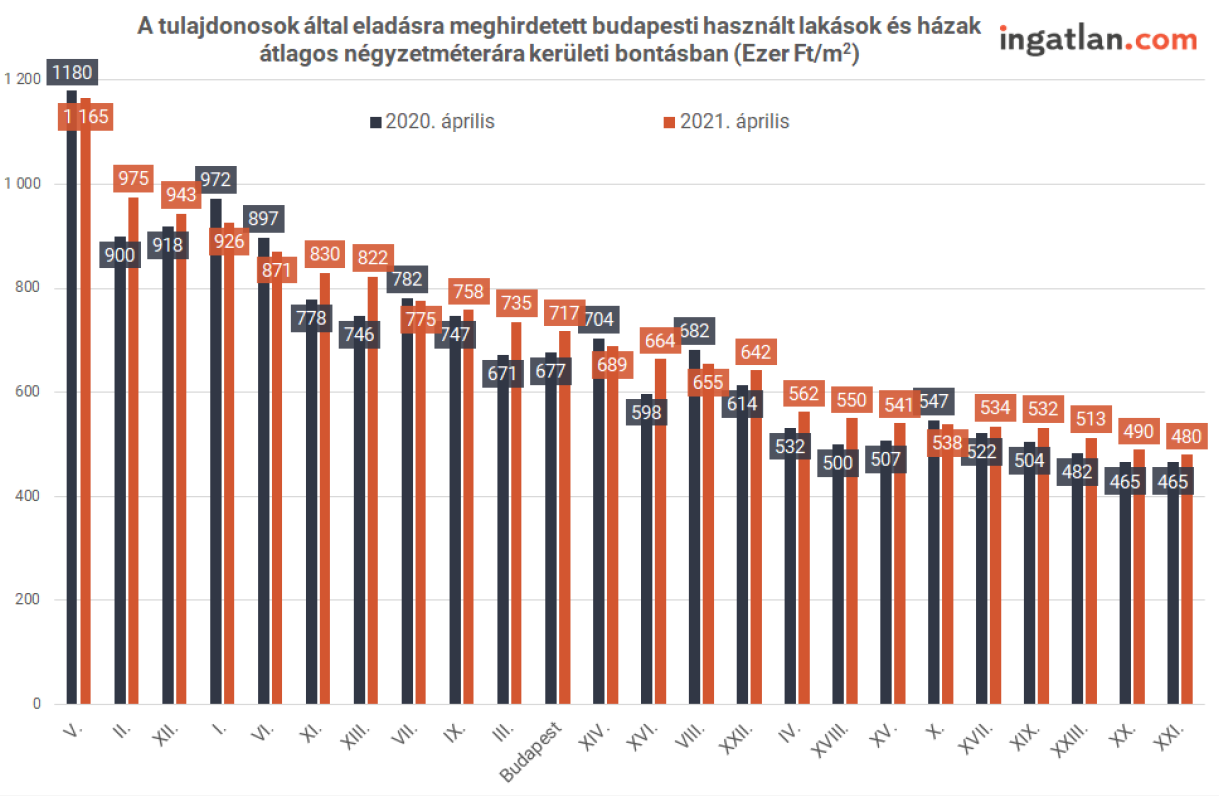

6. ábra: Budapesti kerületekben lévő használt lakások és házak átlagos négyzetméter árának változása a pandémia során. Forrás: Forbes[6]

Budapesten az új típusú koronavírus-járvány következtében felgyorsult a külső kerületekbe történő költözés, amely az árak változásában is érzékelhető. Az ingatlan.com adatai alapján 2020 áprilisa és 2021 áprilisa között a pesti oldal belső kerületeinek átlagos lakására jellemzően csökkent, miközben a külső kerületek négyzetméterára emelkedett. A VI. kerületben 897 ezer forintos egységárról egy év leforgása alatt 871 ezer forintra mérséklődött, amely közel -3 százalékos változásnak felel meg. A VII. kerületben pedig alig 1 százalékos csökkenés történt. Ezzel szemben a XVIII. kerületben azonos időszak alatt például 10 százalékos növekedés következett be, és 500 ezerről 550 ezer forintos négyzetméterárra növekedett a kínálat. A tendencia egyébként korábban is megfigyelhető volt a fővároson belül, ugyanakkor a járványhelyzet felgyorsította a folyamatot.

7. ábra: Újonnan kihelyezett lakossági hitelek a teljes magyar hitelintézeti szektorban. Megjegyzés: Az egyéb hitelek tartalmazzák az egyéb fogyasztási hiteleket, önálló vállalkozók – NHP, illetve hitelkiváltásokat. Forrás: MNB

A COVID-19 ellenére 2020-ban a kihelyezett lakáshitelek volumene változatlan szinten alakult és a lakáspiaci tranzakciók közel felénél vettek igénybe kölcsönt. A magyarországi bankok a tavalyi év folyamán összesen közel 930 milliárd forint értékben bocsátottak ki hitelt a lakosság számára az MNB adatai alapján. A lakáshitelezés 2019-es szinten történő maradása a pandémia uralta évben összességében két okkal magyarázható. Egyrészről annak köszönhető, hogy a tranzakciók során nagyobb arányában vettek fel hitelt az emberek. Miközben 2019-ben az összes lakáspiaci vásárlás 44 százaléka valósult meg hitelfelvétellel, addig 2020-ban ez az érték 47 százalékra emelkedett. Másrészről növekedett az átlagosan felvett lakáshitelek összege, mivel 2019-hez képest 10,5 ezerrel kevesebb szerződést kötöttek (összesen 84,7 ezer darabot). 2020 év végén új lakás építésére, illetve vásárlásra átlagosan 16,2 millió forintot, használt lakás vásárlása érdekében pedig 11,8 millió forint kölcsönt vettek fel, amelyek rendre 21 és 16 százalékkal magasabb, mint az egy évvel korábbi szint.

2021 első félévében is kitart a magyar lakosság lakáshitel felvételi kedve. Miközben az idei első hat hónap alatt az összesített lakossági hitelkihelyezés mértéke 15 százalékkal haladta meg a 2020-as év azonos időszakának számait, addig a lakáshiteleknél új rekordot hozva, 34 százalékos volt a növekedés. Az MNB adatai alapján 2021. január és június között 597 milliárd forint összegben került lakáshitel kibocsátásra, míg az egy évvel korábbi időszakban 447 milliárd forint. Ráadásul márciustól kezdve folyamatosan újabb és újabb rekord történik a hitelezésben. 2021 júniusában 136 milliárd forint volt a kihelyezett új lakáshitelek összege, amely közel duplája a februári 69 milliárd forintos értéknek. A növekvő hitelösszeg mögött egyrészről a növekvő ingatlanárak adják a magyarázatot. Másrészről a megnövekedett kereslet, amely a 2020-as évben elhalasztott lakásvásárlásból, illetve a lakásvásárlásokhoz kapcsolódó, egyre bővülő családtámogatásoknak köszönhető.

Összegzés

Magyarországon megfigyelhető lakáspiaci fejlemények összhangban állnak a leginkább az árak növekedésében testet öltő nemzetközi trendekkel, ugyanakkor idehaza továbbra is fenntartható a finanszírozási oldal. Annak ellenére, hogy a magyarországi ingatlanárak jelentős emelkedésével a felvett lakáshitelek átlagos összege is emelkedik, a lakosság pénzügyi helyzete biztonságban van. Különböző kormányzati családvédelmi támogatások, amelyek az otthonszerzést támogatták/támogatják, hatást gyakoroltak/gyakorolnak a lakáspiaci árak emelkedésére. A 2000-es évek közepi devizahitel-válság időszakával ellentétben a magyar lakosság jelenleg a saját devizájában van eladósodva és döntő többségben fix kamatozású konstrukcióban került felvételre a hitel. Továbbá az MNB adatai alapján a felvett lakáshitelek kb. 70 százaléka legalább öt éves kamatperiódussal rendelkezik, így egy esetleges kamatemelési hullám nem fogja hirtelen, jelentős mértékben megemelni a lakosság havi törlesztőrészletét. A pandémia során bevezetett, automatikusan járó hiteltörlesztési moratórium 2021. szeptember végével lezárul. A konstrukció lehetőséget biztosított, hogy a magyar háztartások számára plusz forrás álljon rendelkezésre a járvány nehéz hónapjai során.

Felhasznált források

- HETZNER, Christiaan: From New Zealand to Florida, these real estate markets are seeing the fastest-growing home prices on earth, In: Fortune https://fortune.com/2021/06/03/global-real-estate-markets-highest-house-prices-where-to-buy-sell/ (2021.08.10.)

- HOFFOWER, Hillary: Millennials are getting screwed again by their 2nd housing crisis in 12 years, In: Business Insider, https://www.businessinsider.com/housing-market-forecast-millennials-buying-homes-crisis-2021-4 (2021.08.13.)

- MNB: Lakáspiaci jelentés 2021. május, https://www.mnb.hu/letoltes/lakaspiaci-jelentes-2021-majus-hu.pdf (2021.08.17.)

- RICHARDSON, Brenda: Housing Market Gains More Value In 2020 Than In Any Year Since 2005, In: Forbes, https://www.forbes.com/sites/brendarichardson/2021/01/26/housing-market-gains-more-value-in-2020-than-in-any-year-since-2005/?sh=65538b8%E2%80%A6 (2021.08.10.)

- ROMEI, Valentina – GILES, Chris: Pandemic fuels broadest global house price boom in two decades, In: Financial Times, https://www.ft.com/content/491a245d-4af7-4cad-b860-6ba51b86b45f?fbclid=IwAR3XPONVIHKkzYkKSV7BGQeiXvGyVoouCQuS9rUdbY9ClMi4p%E2%80%A6 (2021.08.10.)

- SMITH, Charles Hugh: Housing Bubble #2: Ready to Pop?, In: SNBCHF, https://snbchf.com/2021/07/smith-housing-bubble-2-pop/ (2021.08.14.)

Végjegyzék

[1] https://www.ft.com/content/491a245d-4af7-4cad-b860-6ba51b86b45f?fbclid=IwAR3XPONVIHKkzYkKSV7BGQeiXvGyVoouCQuS9rUdbY9ClMi4p%E2%80%A6 (2021.08.10.)

[2] https://fortune.com/2021/06/03/global-real-estate-markets-highest-house-prices-where-to-buy-sell/ (2021.08.11.)

[3] https://snbchf.com/2021/07/smith-housing-bubble-2-pop/ (2021.08.11.)

[4]https://ec.europa.eu/eurostat/statistics-explained/index.php?title=File:House_prices_rents_Q12021_vis_1.jpg (2021.08.11.)

[5] https://www.mnb.hu/letoltes/lakaspiaci-jelentes-2021-majus-hu.pdf (2021.08.15.)

[6] https://forbes.hu/penz/ingatlan-ar-dragulas-koronavirus-jarvany/ (2021.08.15.)

Nándor a Budapesti Corvinus Egyetemen diplomázott pénzügy mesterszakon. Több mint nyolc év munkatapasztalattal rendelkezik multinacionális vállalatoknál, főleg pénzügyi és stratégiai tanácsadási területeken. Mélyreható tapasztalattal rendelkezik iparági és stratégiai elemzések készítésében. Elemzéseiben főként a digitális transzformációra, pénzügyi és energetikai szektorokra koncentrál.

{kind=link}