Az elemzés fókuszában azok a visegrádi országok (Csehország, Magyarország0, Lengyelország és Szlovákia) állnak, amelyek a 2004-es európai uniós csatlakozásuk után egyre egységesebben igyekeznek politikai és gazdasági súlyt képviselni az integráción belül, és megpróbálják gazdasági struktúraváltással átformálni a sajátos kereskedelmi viszonyaikat az EU korábban csatlakozott országaival. Az új típusú koronavírus-járvány fényében ezek a törekvések új színben tűnnek fel, ezért az elemzés azt kívánja megvilágításba helyezni, hogy milyen eredménnyel, milyen gazdaságpolitikát folytattak az egyes V4-es országok, mennyire térítette el őket a 2020-ban megjelenő pandémia, és a korábbi teljesítmény(ek) fényében milyen kilábalási forgatókönyvek vázolhatók fel. A válság előtti gazdasági helyzet bemutatása után képet kaphatunk a járvány gazdasági hatásairól, az azokra adott válaszokról és növekedés valós mozgástereiről az elkövetkező években.

Szerző: Pásztor Szabolcs

Loading...

Loading...

Az új típusú koronavírus-járvány alapvetően gazdaságilag felkészült és egészséges országokat talált a V4-es régióban. Több évszázada megfigyelhető félperiférikus viszonyt elsőként 2004-ben az EU-s csatlakozás, illetve a kereskedelmi kapcsolatok kiépülése kezdte átformálni, melynek eredményeként a régió a korábban csatlakozott EU-s tagországok szerves piacává és gyártási helyszínévé vált. A 2008-as válság megtörte ugyan a kedvező tendenciákat, de 2020 előtt látványos volt a felzárkózás, a reálbérek és a megtakarítások növekedése, és a gazdaság legfontosabb jelzőszámai mindenütt kimondottan kedvezően alakultak.

Az új típusú koronavírus járvány gazdasági hatásait ezek az országok sem tudták kivédeni, de igyekezték kihasználni mind a fiskális politika, mind pedig a monetáris politika mozgásterét. Bővült az állami szerepvállalás, növekedtek a költségvetési kiadások, és a bértámogatások és az adócsökkentések miatt szűkültek a költségvetési bevételei, ennek pedig a végső eredménye az államadóssági mutatók látványos növekedése volt.

Jelen elemzés azonosságokat és különbségeket azonosít Csehország, Magyarország, Lengyelország és Szlovákia kapcsán és azt a kérdéskört kívánja körüljárni, hogy a korábbi gazdasági teljesítmény és a meghozott intézkedések tükrében milyen kilábalási pályák vázolhatók fel a térségben. A számvetés előrejelzéseket ugyan bemutat, de saját változatot nem készít, ugyanis számos bizonytalanság azonosítható még a kilábalás és a járvány lecsengése kapcsán.

Az elemzés legfontosabb üzenete az, hogy a korábbi gazdasági teljesítmény(ek) fényében a kilábalás viszonylagosan gyors lehet a régióban, annak ütemének fenntartása azonban érdemi válaszokat követel a térség kormányaitól.

A pandémia gazdasági hatásai a V4-es országokban

Az új típusú koronavírus-járvány negatív gazdasági hatásait, és az azokból való kilábalás kérdéseit feszegető elemzést érdemes azzal kezdeni, hogy az EU-s csatlakozást követő nagyjából 15 évben sikeresen integrálódott a visegrádi országok egyébként hosszú évszázadok óta félperifériának számító régiója az EU korábban csatlakozott országokhoz, és a 2008-as válságtól eltekintve nemzetgazdasági szinten egyértelmű felzárkózás indult el. A pandémia nem legyengült gazdaságú országokat talált 2020 első hónapjaiban a térségben, hanem olyan gazdaságokat, ahol jellemző volt a reálbérek növekedése, alacsony volt az infláció, feszesek voltak a költségvetések és pozitív tartományban mozogtak a folyó fizetési mérleg mutatói. Gazdasági szempontból tehát a V4-es országok felkészülten várták a járvány.

Ennek tükrében talán nem meglepő, hogy a V4-es országok (Csehország, Magyarország, Lengyelország, Szlovákia) meglehetősen jól, ráadásul néhány esetben nyugat-európai országokat is megszégyenítő módon, vészelték át az új típusú koronavírus-járvány (Covid-19) első hullámát. Ennek okai sokrétűek és ezek között a járvány kitörése után hozott gyors gazdaságpolitikai intézkedéseket, szigorú lezárásokat és korlátozásokat és még a vírus intenzív terjedésének megindulása előtt hozott intézkedéseket lehet megemlíteni. Ennek eredményeként az első hullámban a fertőzések és a halálozások előfordulásának gyakorisága általánosan alacsony maradt. Ebben a tekintetben Szlovákia különösen jól teljesített, hiszen a világ azon országainak csoportjába került, ahol kimondottan jól kezelték a pandémiát.

Fontos azonban rámutatnunk, hogy a vírusfertőzés második hulláma, amely 2020 szeptemberében kezdődött, sokkal intenzívebbnek bizonyult és a visegrádi országok egész Európában a legsúlyosabban érintett országok közé kerültek. A megbetegedések növekvő száma, valamint a kórházi kezelések és a halálozások megugrása rendkívüli módon visszavetette a gazdasági tevékenységet a téli hónapokban. Ennek okait ebben az elemzésben nem feszegetjük, mindösszesen azt jegyezzük meg ismételten, hogy a második hullám sokkal jobban megrázta mind gazdasági, mind pedig egészségügyi szempontból is a térséget.

A következő két évben, a V4-es országok nagy valószínűséggel visszatérnek majd a növekedési pályájukhoz és a Vienna Institute of International Economic Studies előrejelzése azt feltételezi, hogy ha a pandémiát sikerül megzabolázni újabb és tartósabb korlátozások nélkül, akkor a gazdasági növekedés 2021-ben 3 százalékos lehet Magyarországon és 4,1 százalékos Szlovákiában (WIIW, 2020). Fontos azonban rámutatni, hogy ez a bővülés sem lesz elegendő ahhoz, hogy a 2020-as évben felmerült gazdasági veszteségeket ellensúlyozza. Az elemzők és a várakozások szerint 2022-ig nem éri majd el a gazdasági tevékenység szintje a válság előtti mutatókat. Jövőképről nyilatkozni egyébként nem egyszerű feladat, hiszen bármilyen előrejelzést megnehezít az új típusú koronavírus-járványhoz kapcsolódó gazdasági bizonytalanság, az oltási programok hatékonysága és gyorsasága és a pandémia további terjedése.

A V4-es országok a koronavírus okozta gazdasági nehézségekre adott válaszként az intézkedések sokaságát léptették életbe. Monetáris oldalon, ugyan nem mindenhol, de a jegybanki alapkamatokat jelentősen mérsékelték. Az eurózónához tartozó Szlovákia az Európai Központi Bank újabb mennyiségi lazításából profitált, míg a többi régióba tartozó ország a programból közvetetten vette ki a részét. A monetáris politika lazítása azonban egyelőre nem vezetett hitelexpanzióhoz, amely leginkább a magasabb észlelt kockázatokkal és a bizonytalan bevételi kilátásokkal hozható kapcsolatba.

A korábbi tényezők mellett figyelembe kell venni az EU-s források szerepét a válságból való kilábalásban, ugyanis a visegrádi országok várható 2021-2022-es kilábalását egyértelműen segíthetik a nagyobb és intenzívebb EU-s transzferek. Ezek egyik legjelentősebbje az újonnan létrehozott Next Generation EU (NGEU) újjáépítési alap lesz, melyet 2020. december 10-én fogadott el az Európai Unió Tanácsa. A kezdeményezés a fiskális politikai intézkedések legfontosabb elemének ígérkezik az EU-s szintű koronavírus járvány gazdasági hatásainak kezelésében. A 750 milliárd euró nagyságú alapból 2021 és 2023 között lesznek kifizetések, támogatások (390 milliárd euró) és kölcsönök (360 milliárd euró) formájában. Ezek deklaráltan a gazdasági újraindulását szolgálják és különösen olyan területeken igyekeznek elősegíteni a strukturális reformokat, mint például a digitalizáció és a klímaváltozás.

Lengyelországban és Magyarországok a közvetlen mezőgazdasági kifizetések kimondottan fontosak lesznek, tekintve az agrárszektor nagyobb méretét. Az EU-s transzferek egyéb csatornái, mint például a REACT-EU (Recovery Assistance for Cohesion and the Territories of Europe) és az EAFRD (European Agricultural Fund for Rural Development) kifizetéseik arányát tekintve kevésbé lesznek számottevőek. Összességében Lengyelország kapja majd az EU-s támogatások legnagyobb részét a régióban (29,6 milliárd euró a következő kétéves periódusban), ezután Csehország (8,6 milliárd euró), Magyarország (6,4 milliárd euró) és Szlovákia (6,3 milliárd euró) következik. Relatív mutatókat tekintve, Szlovákia kapja majd az EU-s kifizetések legnagyobb részét (a 2019-es GDP 6,7%-át), majd Magyarország (6%-ot), Lengyelország (5,6%-ot), Csehország pedig 2,9%-ot realizál.

Fontos ismételten hangsúlyoznunk, hogy felkészült országokat talált az új típusú koronavírus-járvány a V4-es régióban, a gazdaságpolitika igyekezett időben és kellő mozgástérrel reagálni a kihívásokra és az EU-s források szerepét is érdemes kiemelnünk a válságkezelésben. Ennek tükrében az elemzés országról országra haladva megvizsgálja a járvány előtti, közbeni és jövőbeli tendenciákat. Vázlatosan bemutatja a hozott intézkedéseket, és óvatosan ugyan, de egyfajta jövőképet kíván rajzolni a gazdaságok és az egész régió számára.

A cseh gazdaság kilábalási lehetőségei

2020-ban az OECD (2020) előzetes becslései szerint a GDP 6,8 százalékkal csökkent Csehországban, és 2021-ben is csak lassú; mintegy 1,5 százalékos növekedés várható (1. táblázat). Az okok egyértelműek: a gazdasági tevékenységet rendkívüli mértékben visszavetették a korlátozások és önmagában a kereskedelem visszaesése. Ráadásul a korlátozó intézkedések, a nagyobb bizonytalanság továbbra is megterheli és elnyújtja a gazdaság kilábalását, melyet az oltás felfutása gyorsíthat fel 2021 közepén.

A fiskális intézkedések egyelőre megőrzik a háztartások fogyasztásának korábbi szintjét, viszont a beruházások szintjének visszaemelése esetében várhatóan hosszabb időre lesz szükség. Az OECD várakozásai szerint a munkanélküliség növekedni fog, az infláció hosszabb távon pedig nem lesz valós probléma.

A cseh kormányzat egyébként viszonylag gyorsan reagált a pandémiára, amikor a jövedelmek, a foglalkoztatás és a likviditás támogatásába kezdett. Egyértelműnek tűnik, hogy ezen támogatásokat még mindig érdemes fenntartani. A jegybanknak sürgető lehet továbbá megfontolnia a monetáris politika lazítását az elhúzódó gazdasági pangás elkerülése végett. A fiskális ösztönző programok jól működnek és 2021-es költségvetés egyfajta támogató költségvetés, és várhatóan az is marad, ugyanis a túl korai szűkítés elhúzódó válságot okozhat. Aktív munkaerőpiaci intézkedésekkel érdemes segíteni a munkaerő szektorok és foglalkoztatási ágak közötti átcsoportosítását.

- táblázat: A legfontosabb cseh makrogazdasági mutatók (2018–2022):

| Makromutatók | 2018 | 2019 | 2020 | 2021 | 2022 |

| GDP piaci árakon | 3,2 | 2,3 | -6,8 | 1,5 | 3,3 |

| Magánfogyasztás | 3,5 | 3,0 | -4,0 | 1,1 | 2,2 |

| Kormányzati vásárlások | 3,8 | 2,3 | 2,9 | 1,9 | 0,7 |

| Bruttó állóeszköz felhalmozás | 10,0 | 2,1 | -6,6 | -1,6 | 9,1 |

| Export | 3,7 | 1,2 | -12,9 | 8,1 | 4,7 |

| Import | 5,8 | 1,3 | -10,9 | 6,2 | 5,5 |

| Költségvetési hiány (GDP %-a) | 0,9 | 0,3 | -7,7 | -4,8 | -3,6 |

| Államadósság (GDP %-a) | 39,7 | 37,7 | 45,7 | 50,0 | 52,7 |

| Folyó fizetési mérleg (GDP %-a) | 0,4 | -0,3 | 2,0 | 2,5 | 0,6 |

Megjegyzés: A 2021-es és a 2022-es évek adatai előre jelzett adatok. Forrás: OECD (2021)

A gazdaság rugalmasságát egyébként jól mutatja, hogy az üzleti tevékenységek aktivitása hamar növekedésnek indult a 2020 első felében tapasztalt meredek visszaesés után. A feldolgozóipari termelés, a kiskereskedelmi forgalom és a turizmus visszapattant, de a nyár végére az újraindulás a pandémia következő hullámának megjelenésével megrekedt. A nyári hónapok „nyeresége” után, a prágai értéktőzsde indexe és a korona árfolyama augusztus és október között ismételten csökkent. A korábban alacsony szintű munkanélküliség emelkedésnek indult és a bérek növekedése is mérséklődött. Az infláció azonban várhatóan az 1-3 százalékos tolerancia sáv felső részénél marad az év majdnem teljes egészében. Amíg az alacsonyabb kőolajárak mérséklő hatást gyakoroltak, a korona leértékelődése a növekvő élelmiszer és a mért árakon keresztül egyértelműen felfelé tornászta az inflációt.

A gazdasági visszaesés csökkentése érdekében a kormányzat munkahelyvédelmi programot, az egyéni vállalkozók számára támogatásokat, a gyermeküket nevelő dolgozók számára jövedelmi kiegészítést és az adók későbbi megfizetésének lehetőségét vezette be. Ezen túl egy ún. koronavírus hitel és garancia program indult, melynek célja a vállalatok likviditásának javítása volt. A bérleti díjak és a kölcsönök befizetési kötelezettségének elhalasztását is felajánlották. A programok nagy részét az újabb járványhullám miatt nem szüntették meg, hanem időben kitolták. A kormányzat a parlament elé egy kimondottan ösztönző költségvetést tárt 2021-re, melyben nagy szerepet kapnak az egészségügyi kiadások és a gazdaság újraindulását támogató beruházások.

A monetáris politika is gyorsan alkalmazkodott a gazdasági tevékenység csökkenéséhez és igyekezett támogatni a likviditást, melynek egyik eszköze a jegybanki alapkamat 2,25 százalékról 0,25 százalékra történő csökkentése volt. Emellett pedig az anticiklikus tőkepuffer 1,75 százalékról 0,5 százalékra való mérséklését lehet még kiemelni. A jegybank mindezek mellett a likviditást biztosító műveleteinek körét is igyekezett kiszélesíteni (CNB, 2021)

Ha a jövőbe letekintünk, akkor az OECD nyomán biztosra vehető, hogy a járvány folytatódása miatt a korlátozások és az alacsony külföldi kereslet késlelteti és gyengíti majd a gazdasági kilábalást. Minden tényezőt figyelembe véve a GDP 2021-ben 1,5 százalékkal növekedhet 2021-ben és 3,3 százalékkal 2022-ben, de leginkább csak abban az esetben, ha jó ütemben halad az oltási kampány. A várakozások szerint a nagyobb bizonytalansági tényezők miatt mérsékelt lesz a magánfogyasztás és az üzleti beruházások. A vállalati csődök száma várhatóan emelkedik 2021-ben, melynek elsődleges oka a gazdaság gyengélkedése és a támogató intézkedések fokozatos megszűnése lehet. A munkanélküliség várhatóan tovább növekszik 2021 első felében. Később pedig a gazdaság az újra növekvő kereskedelem és a hazai kereslet okán ismét növekedésnek indulhat.

Mindenféle előrejelzést megterhel azonban a bizonytalanság és a tartós korlátozások és lezárások esetén a magánfogyasztás, a beruházások és a kereskedelem szintje ismételten alacsony szintre eshet. Az elhúzódó nehézségek jelentősen megnövelnék a csődök számát, és a munkanélküliség rátája emelkedne. Az egészen nyitott cseh gazdaság kimondottan kitett a nemzetközi kereskedelmi vagy az új kereskedelmi korlátozásoknak, másrészről pedig az is igaz, hogy a jelenlegi tekintélyesebb kormányzati támogatásoknak nagyobb pozitív hatása lehet a gazdaságra.

A jegybanknak, ha csak konvencionális eszközökre épít, a további monetáris lazítás tekintetében mérsékeltebb mozgástere van. Az elhúzó gazdasági visszaesés esetében azonban megfontolandó a kamatlábak csökkentése eszközvásárlás és hosszú távú finanszírozási műveletek segítségével. Az új középtávú fiskális keretrendszer szerint, a kormányzat fokozatos fiskális konszolidációt készít elő 2022-re. Azonban, elegendő rugalmasságot kellene megőrizni abban, hogy a fiskális politika mozgásterét azért ne szűkítsék be túl korán és túl erőteljesen. Az aktív munkaerőpiaci intézkedéseket és átképzési programokat kellene erősíteni, és fel kellene gyorsítani a fizetésképtelenségi eljárási procedúrákat, amely az erőforrás allokációt támogatná a visszaeső és a növekvő szektorok között.

A magyar gazdaság kilábalási lehetőségei

Az OECD várakozásai szerint a 2020-as 5,7 százalékos GDP visszaesés után, a következő két évben évente nagyjából 3 százalékkal növekedhet a gazdaság Magyarországon (2. táblázat). Biztos és bizonyos azonban, hogy a járvány újabb hullámai lassíthatják a kilábalás folyamatát. A várakozások szerint a korlátozások feloldásával, és a hatékony vakcinák beadásával, illetve a hazai és a külső kereslet helyreállásával a gazdaság új lendületet vehet. A munkaerőpiac még jobb állapotban lehet 2021 közepétől kezdődően, míg az infláció mértéke továbbra is a korábbinál nagyobb maradhat.

Ahogyan azt láthatjuk a kormányzat elkötelezett a segítő, ösztönző és támogató fiskális politika mellett, annál is inkább mert egyes társadalomi csoportoknál látványosan csökkent a rendelkezésre álló jövedelem nagysága. A monetáris politikának szűkebb mozgástere van további anticiklikus intézkedések tekintetében, ugyanis az inflációs nyomás továbbra is fennáll a gazdaságban, ráadásul ennek csak egy része importált. Az OECD (2020) szerint a vállalkozások megőrzése érdekében hozott ideiglenes intézkedések megfelelő ütemben történő kivezetése szükséges a hatékony allokáció, és az árak növekedési ütemének lassítása érdekében. Ráadásul az aktív munkaerőpiaci intézkedések mellé, a munkanélküli segély maximális időtartamának kitolása (jelenleg ez három hónap) segítheti a foglalkoztatás átalakulását, ez pedig hozzájárulhat a markánsabb gazdasági újrainduláshoz.

Magyarországon a második hullámban az új fertőzések száma 2020 szeptemberétől emelkedett. Emiatt a kormányzat novemberben új korlátozásokat vezetett be, ennek viszont az lett a következménye, hogy a gazdaság újraindulása veszített a lendületéből. 2020 nyara folyamán a kereslet újjáéledése egyébként sem volt látványos, és a fogyasztói bizalom ősszel három egymást követő hónapban is csökkent. Az ipari termelés viszont hamarabb visszapattant a tavaszi történelmi csökkenés után, de még szeptemberben is a pandémia előtti szinten állt. Annak ellenére, hogy hitelezési piac és a befektetések nem fagytak be, az alacsony kapacitáskihasználás mégiscsak szűkre szabja a beruházások kereteit.

A hazai fizetőeszköz leértékelődött az euróval szemben, melynek inflációs hatása is érezhető volt. A nyár folyamán a munkanélküliségi ráta csökkent mielőtt korrigált volna szeptemberben. Az OECD szerint a munkanélküliség további növekedése volt várható, melyet a pandémia miatti pangás tovább súlyosbított a turizmus és a vendéglátás szektorában.

- táblázat: A legfontosabb magyar makrogazdasági mutatók (2018–2022):

| Makromutatók | 2018 | 2019 | 2020 | 2021 | 2022 |

| GDP piaci árakon | 5,4 | 4,6 | -5,7 | 2,6 | 3,4 |

| Magánfogyasztás | 5,1 | 4,5 | -2,6 | 2,6 | 2,7 |

| Kormányzati vásárlások | 1,7 | 3,5 | 1,0 | 2,2 | 2,0 |

| Bruttó állóeszköz felhalmozás | 16,4 | 12,2 | -9,3 | 0,2 | 3,2 |

| Export | 5,0 | 5,8 | -13,7 | 3,3 | 5,0 |

| Import | 7,0 | 7,5 | -9,7 | 2,4 | 4,1 |

| Költségvetési hiány (GDP %-a) | -2,1 | -2,1 | -8,0 | -7,5 | -6,0 |

| Államadósság (GDP %-a) | 69,1 | 65,4 | 74,5 | 77,5 | 77,7 |

| Folyó fizetési mérleg (GDP %-a) | 0,3 | -0,3 | -2,5 | -2,0 | -1,3 |

Megjegyzés: A 2021-es és a 2022-es évek adatai előre jelzett adatok. Forrás: OECD (2021)

2020-ban a GDP közel 8 százalékát kitevő fiskális ösztönző csomag segítséget nyújtott a dolgozóknak és a vállalkozásoknak. Ezek között olyan intézkedéseket említhetünk, mint a bértámogatások, vagy a vállalkozók által befizetendő társadalombiztosítási hozzájárulások, adók mérséklése. 2020 novemberében a kormány ismét bértámogatásokat vezetett be a leghátrányosabban érintett dolgozók és szektorok esetében.

A fiskális expanzió a GDP 3,6 százalékára rúg, ha figyelembe vesszük a bevételnövelő intézkedéseket és a költségvetési reallokációt is. 2021-ben és 2022-ben a kiegészítő állami beruházásokat részben az EU-s források egészítik ki, amelyek elérik a GDP 5,6 százalékát.

A központi bank a jegybanki alapkamatot 2020 júliusában 0,9 százalékról 0,6 százalékra csökkentette és kiszélesítette a kötvényvásárlási programját. Ezen túl az újabb korlátozások hatásának csökkentése érdekében, a vállalatoknak nyújtott hitelek és a vállalati kötvények vásárlására rendelkezésre álló források nagyságát 300 milliárd forinttal 1 750 milliárd forintra emelte, mely így a GDP 3,8 százalékát teszi ki. Fontos még, hogy az MNB a koronavírus járványra is tekintettel a hitelezést támogatva fenntartja a 0 százalékos anticiklikus tőkepufferrátát (MNB, 2020).

A GDP közel 6 százalékos 2020-as csökkenése után, a kibocsátás várhatóan 2021-ben és 2022-ben növekszik majd. A kormányzati kiadások (például a bértámogatások, lakásépítési támogatások) 2020-ban egyértelműen mérsékelték a gazdasági visszaesés nagyságát és a növekedést 2021-ben is támogatni fogják ezek az intézkedések. A világkereskedelem ismételt növekedésével és a korlátozások feloldásával, illetve az oltási program folytatódásával, a magánfogyasztás és a külső kereslet egyértelműen hozzájárul a 2021-es növekedéshez. A beruházások 2021 második felében várhatóan ismét visszapattantást mutathatnak, melyet támogatnak a külföldi tőkebefektetések és az EU-s források is. Más országokhoz hasonlóan enyhén emelkedett a munkanélküliség, és a munkaerőpiaci tendenciák kapcsán ennek alakulását érdemes nyomon követnünk.

Negatívan befolyásolhatja a várakozásokat a korlátozások fenntartása és a globális személygépjármű piac esetlegesen 2022-ig tartó éles visszaesése is. Ezen utóbbi tényező nagyban sújthatja a magyar gazdaságot, ugyanis az ország gazdasága sajátos függést mutat ettől a szektortól. Másrészről azonban azt is megjegyezhetjük, hogy az exportpiacok vártnál gyorsabb újjáéledése javíthatja a növekedési kilátásokat.

Az OECD is egyetért azzal, hogy a költségvetési politikának támogatónak kell maradnia addig, amíg teljes lendületet nem vesz a gazdaság újraindulása. Emellett rámutatnak, hogy a széleskörű bértámogatás helyett célzott intézkedésekre van szükség a leginkább érintett szektorok (turizmus, vendéglátás) munkahelyeinek megőrzése érdekében. A már létező munkahelyek megőrzése mellett, szükség van aktív munkaerőpiaci intézkedésekre is a munkaerő jobb allokációja érdekében, amely egyértelműen a gyorsabb kilábalást támogatja. Ahogyan azt korábban is jeleztük, az OECD élesen kritizálja a három hónapos munkanélküli segélyt, melynek kiterjesztése javíthatja a munkahelyi mobilitást és foglalkoztatási átmenetet is. Szerintük hosszabb távon a termelékenységet javító intézkedések gyorsítanák a kilábalást, és leginkább a helyi infrastruktúra fejlesztésére és kompetitívabb termékpiacokra lenne szükség.

A lengyel gazdaság kilábalási lehetőségei

Egyelőre úgy tűnik, hogy lengyel gazdaságot kevésbé érinti a pandémia és a 2008-as válsághoz hasonlóan egyébként is gyorsabban lábal ki abból. Ennek tükrében pedig nem nagy meglepetés, sőt egyfajta megerősítés is, hogy a német vállalatok például egymásra licitálva igyekeznek kihasználni lengyel gazdaságban rejlő növekedési potenciált és megpróbálnak profitálni az előttük álló gazdasági transzformációból.

2015, a Jog és Igazságosság pártjának hatalomra kerülése óta, az EU hatodik legnagyobb gazdasága különösen nagy rugalmasságot mutat. Az EBRD (Európai Újjáépítési és Fejlesztési Bank) szerint 2021-ben 3 százalékos lehet a növekedés, mellyel Lengyelország lehet az egyetlen olyan EU-s ország, amely 2021 végére elérheti a válság előtti gazdasági szintet. 2004-ben Lengyelország az EU átlagos bérszintjének mindössze 49 százalékán állt, viszont a válság előtt ez 70 százalékra emelkedett. 2020 novemberében pedig az ország harmadik volt az EU-ban az ipari kibocsátás növekedését tekintve. A siker egyik receptje az, hogy egészen sok lengyel vállalat arra használta a pandémiát, hogy reorganizációt hajtson végre, digitalizáljon és megpróbáljon belépni oda, ahol az egyéb ellátási láncok akadoznak.

Az EBRD szerint két fontos aspektus különbözteti meg a lengyel gazdasági újraindulást a többi európaitól, ez pedig a flexibilitás és a diverzitás. Eddig mindkettő jó szolgálatot tett az országnak a koronavírus járvány időszakában, de arra is érdemes rámutatni, hogy a nagylelkű költségvetési támogatási csomag is segített.

A Világbank előrejelzései szerint a lengyel gazdaság várhatóan 3,3 százalékkal növekszik majd 2021-ben. Ennek elsődleges oka az lehet, hogy a kereskedelem újjáéled az eurózónában, amely egybeesik a javuló üzleti bizalommal és a magánfogyasztás és a beruházások újjáéledésével, melyek részben ellensúlyozzák a 2020 végén ismét megjelenő pandémia negatív hatásait és az új esetek számának növekedését. Fontos azonban kiemelnünk, hogy a várható gazdasági visszapattanás 2021-ben szerényebb a korábbi várakozásoknál (3,5 százalék), amely leginkább a koronavírus új törzseinek megjelenése kapcsán felbukkanó bizonytalansággal, és az európai oltási kampányok eltérő sebességével hozható kapcsolatba. A Világbank azt várja, hogy az idei mérsékelt helyreállás után, 2022-ben a növekedés 4,2 százalékos szintet ér el. A 2022-es előrejelzés gyorsabb növekedést vetít előre, mint amit korábban vártak (3,4 százalék), amely nagyrészt az erőteljes kereset és különösen a beruházások miatt realizálódhat. A Világbank rámutat, hogy az utóbbi 30 évben csak 2020-ban csökkent a GDP, a diverzifikált lengyel gazdaság pedig Európa legkevésbé érintett gazdasága az új típusú koronavírus járvány gazdasági hatásait tekintve.

Rövid távon azonban kulcskérdés marad azon szektorok támogatása, melyeket leginkább érintett a pandémia, ezek mellett pedig az államadósság fenntarthatósága és a transzparencia is lényegi kérdések. Lengyelországban szükség van továbbá az intézmények erősítésére annak érdekében, hogy felkészüljenek az EU források újabb hullámának fogadására, melynek jelentős része a zöldprojektekben és az alacsonyabb széndioxid kibocsátást jelentő programokban valósul majd meg.

Fontos ismételten megjegyeznünk, hogy a kellőképpen diverzifikált lengyel gazdaság Európa új típusú koronavírus-járvány által legkevésbé sújtott gazdaságai közé tartozik. 2020-ban 3,5 százalékkal csökkent a GDP (3. táblázat), amely az utóbbi 20 évben az utolsó kibocsátás csökkenés volt az országban.

A prudens gazdaságpolitikai intézkedések, az EU-s befektetési források hatékony abszorpciója, a stabil pénzügyi szektor és a hosszú lejáratú hitelek jobb elérhetősége korábban inkluzív növekedéshez és a szegénység csökkenéséhez vezetett. A reálbérek növekedése és a különböző társadalmi rétegeket megcélzó programok 2020 elejéig (Family 500+ és a 13-ik havi nyugdíj) pedig jelentős fogyasztásnövekedést eredményeztek. A javuló üzleti környezettel, Lengyelország jól integrálódott a regionális értékláncokba, azonban a magánberuházások magasabb szintjére, javuló innovációs kapacitásokra és nagyobb hozzáadott értékre van szükség a termelékenység és a növekedés javítása érdekében.

- táblázat: A legfontosabb lengyel makrogazdasági mutatók (2018–2022):

| Makromutatók | 2018 | 2019 | 2020 | 2021 | 2022 |

| GDP növekedés piaci árakon számítva | 5,4 | 4,5 | -3,5 | 2,9 | 3,8 |

| Magánfogyasztás | 4,5 | 3,9 | -4,5 | 1,7 | 4,5 |

| Kormányzati vásárlás | 3,5 | 6,2 | 3,1 | 3,6 | 1,8 |

| Bruttó állóeszköz befektetések | 9,4 | 7,2 | -7,4 | -1,6 | 8,2 |

| Export | 6,9 | 5,1 | -7,0 | 7,9 | 11,3 |

| Import | 7,4 | 3,3 | -9,6 | 8,4 | 14,4 |

| Folyó fizetési mérleg (GDP %-a) | -1,3 | 0,5 | 2,3 | 1,2 | 0,5 |

| Költségvetési hiány (GDP %-a) | -0,2 | -0,7 | -10,8 | -6,8 | -4,8 |

| Államadósság (GDP %-a) | 48,8 | 45,7 | 56,5 | 62,0 | 63,6 |

Megjegyzés: A 2021-es és a 2022-es évek adatai előre jelzett adatok. Forrás: OECD (2021)

Lengyelországban a támogató fiskális és monetáris politika eredménye már látható: sikerült elkerülni a 2020-as mélyebb recessziót. A magasabb szociális támogatások, nyugdíjkifizetések, egészségügyi kiadások és egyéb egyedi intézkedések a jövedelmek és munkahelyek megőrzésére fókuszáltak és igyekeztek fenntartani a vállalkozások likviditását is a gazdaság támogatása érdekében. 2020-ban a minimálbér majdnem 16 százalékkal emelkedett, és 2021-ben újabb 8 százalékos emelés történt, mely az alacsonyabb átlag bérnövekedést igyekszik kompenzálni. Lényeges kiemelni azonban, hogy a munkahely és a jövedelmek színvonalát megőrző intézkedéseket a lengyel kormányzat fokozatosan igyekszik visszanyesegetni. A monetáris politika alkalmazkodó marad és a jegybank az alapkamatot 0,1 százalékra csökkentette és a másodlagos piacon eszközvásárlásba kezdett a likviditás növelése érdekében (NBP, 2021).

A szlovák gazdaság kilábalási lehetősei

A 2020-as 6,3%-os csökkenés után, a szlovák gazdaság várhatóan 2,7 százalék körüli értékkel növekszik majd 2021-ben és 4,3%-al 2022-ben (4. táblázat). A várakozások szerint a fogyasztás fokozatosan éled újjá, mely mögött a magasabb rendelkezésre álló jövedelem, a javuló munkaerőpiaci feltételek és a növekvő háztartási bizalom állnak. Emellett pedig folyamatosan zajlik az országban az oltási kampány. Az egyébként beruházás vezérelt növekedést megterheli azonban a magas bizonytalanság, a gyengébb vállalati mérlegek és az alacsonyabb kapacitás kihasználtság. A munkanélküliség a várakozások szerint folyamatosan csökken majd, de a válság előtti szinten marad 2022 végéig. Az infláció a gazdaság esetleges pangása miatt visszafogott lehet.

- táblázat: A legfontosabb szlovák makrogazdasági mutatók (2018–2022):

| Makromutatók | 2018 | 2019 | 2020 | 2021 | 2022 |

| GDP piaci árakon | 3,9 | 2,4 | -6,3 | 2,7 | 4,3 |

| Magánfogyasztás | 4,1 | 2,1 | -1,5 | 1,3 | 3,0 |

| Kormányzati vásárlások | 0,2 | 4,6 | -1,3 | 3,8 | 1,7 |

| Bruttó állóeszköz felhalmozás | 2,6 | 6,8 | -13,7 | -2,5 | 8,4 |

| Export | 5,3 | 1,7 | -8,7 | 9,1 | 4,2 |

| Import | 4,9 | 2,6 | -9,8 | 7,4 | 3,6 |

| Költségvetési hiány (GDP %-a) | -1,0 | -1,3 | -8,2 | -7,5 | -5,5 |

| Államadósság (GDP %-a) | 63,8 | 63,5 | 73,7 | 79,1 | 81,2 |

| Folyó fizetési mérleg (GDP %-a) | -2,6 | -2,9 | -1,3 | -0,6 | 0,1 |

Megjegyzés: A 2021-es és a 2022-es évek adatai előre jelzett adatok. Forrás: OECD (2021)

A szlovák recept egyébként hasonlított az EU-s tagországok válságkezelésére és egy tekintélyes fiskális ösztönző program segített elkerülni a mélyebb visszaesést. Az OECD szerint a fiskális politikának rövidebb távon is ösztönzőnek kell maradnia. Az újjáépítési csomagnak élénkítenie kellene a rövid távú keresletet és növelnie kellene a hosszú távú növekedési potenciált. A digitális infrastruktúra javítása, a kora gyermekkori oktatás jobb elérése és a nők jobb munkaerőpiaci részvétele kulcsfontosságú a kilábalás erősítésében és annak inkluzívvá tételében.

Szlovákiában 2020 első félévében egyébként a gazdaság teljesítménye kevésbé esett vissza, mint sok más európai országban, ennek oka pedig a rugalmasabb magánfogyasztásban keresendő. A gazdasági aktivitás az export nagyon erős növekedésének köszönhetően a harmadik negyedévben gyorsan fellendült, mivel az autógyártás gyorsan helyreállt. A kiskereskedelmi értékesítés és a hitelkártya-vásárlás havi adatai a magánfogyasztás élénkülését is jelzik. Míg a munkanélküliség növekedése korlátozott volt, a munkaidő még mindig jóval a válság előtti szint alatt van. A nagyfrekvenciás adatok gyengülő aktivitásra utalnak a korlátozó intézkedések legutóbbi szigorítása óta. Ha a mobilitási adatokat vesszük figyelembe, akkor szeptember vége óta meredek visszaesést tapasztalhattunk. Részben emiatt és egyéb más tényezők miatt is, a fogyasztói bizalom októberben ismét gyengült.

A szlovák kormányzat egyébként azonnal és a válság kitörése óta folyamatosan egy sor fiskális ösztönző intézkedéssel igyekezett reagálni a gazdasági sokk(ok) csillapítására. A bejelentett diszkrecionális fiskális intézkedések a GDP körülbelül 4,4 százalékát tették ki 2020-ban. Különösen a rövidített munkaidő rendszere tudta hatékonyan mérsékelni a munkanélküliség növekedését. Később pedig a kormány úgy határozott, hogy ezt az ideiglenes rendszert 2020 végéig meghosszabbítja. Számos más egyébként ideiglenesen bevezetett intézkedést is meghosszabbítottak. Ezek között említhető a háztartások hitelmoratóriumának kitolása és a gondozásra szoruló tagokkal rendelkező családok ellátásának meghosszabbítása a nemzeti sürgősségi állapot végéig.

A kormány 2021-ben is folytatni kívánja az ösztönző fiskális politikát. A 2021-es költségvetés a GDP mintegy 1,1 százalékának megfelelő tartalékot különít el a járványból adódó potenciális szükségletek fedezésére. A költségvetés emellett további kiadásokat irányoz elő az egészségügyre, az oktatásra és a közlekedési infrastruktúra fejlesztésére a fellendülés erősítése érdekében.

Az előrejelzések szerint a gazdaság 2021-ben körülbelül 2,7% -kal, 2022-ben pedig 4,3% -kal fog növekedni. 2021 közepétől a fokozatosan javuló munkaerőpiac, az erőteljesebb reálbér növekedéssel és a vírus elleni védőoltások beadásának felgyorsulásával, és az ezekből eredő bizalommal együtt egyértelmű ösztönzést kap a háztartások rendelkezésre álló jövedelmének és fogyasztásának növekedése. Az export növekedése a közeljövőben ismét mérséklődni fog, tekintettel a kereskedelmi partnerek megújult korlátozásaira. A beruházások növekedése várhatóan lassú lesz a magas bizonytalanság és gyenge bizalom közepette, de a kereslet növekedésével bővülésbe kezdhet.

Az uniós strukturális alapok, valamint az új uniós helyreállítási és rugalmassági eszköz felhasználása szintén támogatni fogja 2022-ben a beruházásokat. Az államháztartás költségvetési hiánya csökkenni fog, mivel a gazdasági aktivitás élénkül és néhány sürgősségi intézkedés megszűnik. A hatékony vakcina vártnál gyorsabb elosztása felfelé korrigálhatja az előrejelzéseket. Az ellátási lánc anomáliái különösen a személyautók esetében, és a gyenge külföldi kereslet, különösen Németországból, szintén negatív kockázatokat jelentenek az export és a beruházások szempontjából.

A fiskális politikának a továbbra is támogatónak kell maradnia a fellendülés rövid távú fenntartása érdekében. Az OECD szerint az elkövetkező években a munkaerő nemzetgazdasági ágak közötti átcsoportosításának megkönnyítése érdekében az állami foglalkoztatási szolgálatok megerősítése döntő fontosságú. Ezenkívül az uniós források lehetőséget nyújtanak a gazdaság növekedési potenciáljának megerősítésére, valamint a termelékenység és az inkluzivitás növelésére.

Van mozgástere továbbá a digitális infrastruktúrába történő befektetéseknek, mindez pedig azért is kiemelten fontos, hogy az ország jobban felkészülhessen a digitális szolgáltatások iránti kereslet valószínű növekedésére. A kormány tervezi az ötéves gyermekek óvodai nevelésének támogatásának kiterjesztését is, melyet az OECD szerint ki kell egészíteni humánerőforrásba történő beruházásokkal a koragyermekkori oktatáshoz való hozzáférés és a fiatalabb gyermekek ellátásának javítása érdekében. Ezek az intézkedések elősegítenék a női munkaerő részvételének növelését a munkaerőpiacon és javítaná a szlovák oktatási eredményeket is.

Összegzés és következtetések

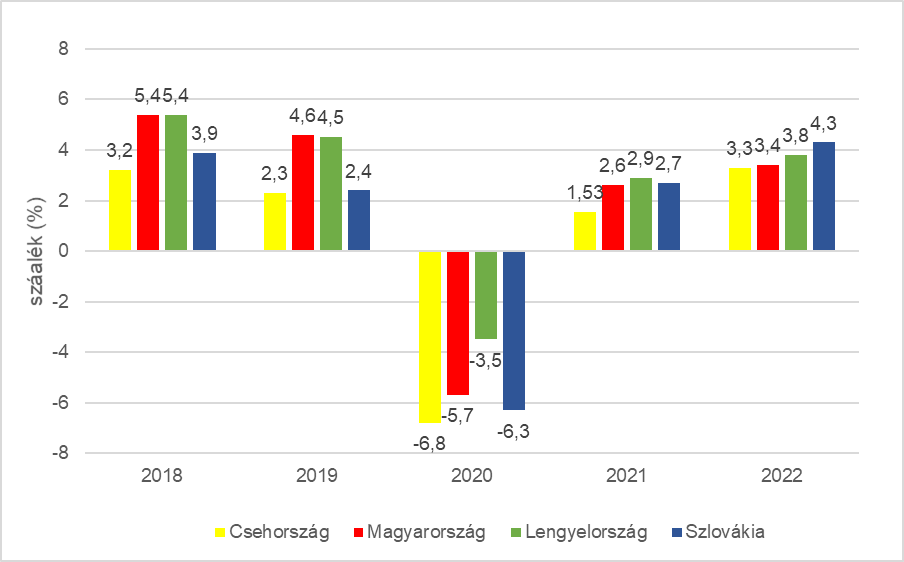

Az elemzés megmutatta, hogy az új típusú koronavírus-járvány gazdaságilag jól felkészült országokat ért el abban a visegrádi régióban, amely évszázadok óta Nyugat-Európa félperifériájához tartozik és 2004-ben csatlakozott az európai integrációhoz. A sajátos gazdasági függésükből adódóan a térség gazdaságai hasonló gazdasági sokkokkal szembesültek és ennek tükrében nem meglepő, hogy nagyrészt hasonló válaszokat is adtak a pandémia negatív gazdasági hatásainak mérséklésére. Ezek között lehet említeni a költségvetési kiadások emelését, az adócsökkentéseket és a bértámogatásokat, ki kell továbbá emelni a beruházások támogatását is. A gazdaság újraindulásához újabb EU-s források is hozzájárulnak majd, és az intézkedések várható eredőjeként Csehországban, Magyarországon, Lengyelországban és Szlovákiában a következő kilábalási ütemek jelezhetők előre (1. ábra).

1. ábra: A visegrádi országok GDP növekedése 2018 és 2022 között

Megjegyzés: A 2021-es 2022-es adatok előrejelzések. Forrás: OECD (2021)

Az elemzés óvva intene attól, hogy kizárólag az előrejelzések alapján bármelyik országot is sikeresebbnek, vagy éppen kevésbé sikeresebbnek tekintsünk, hiszen egyelőre nem tudhatjuk, hogy a járvány további lefolyása milyen lesz, hogyan alakul az oltási hajlandóság. Ráadásul, ugyan egy régióba tartozó, de teljesen más gazdaságtörténeti múlttal, társadalmi, kulturális háttérrel és gazdasági adottságokkal rendelkező országokat kellene összehasonlítanunk.

Arra azonban rámutathatunk, hogy a 2020-as válság előtti évek kimondottan jó gazdasági teljesítményének tükrében (jó makrogazdasági fundamentumok mellett) kedvező várakozásokkal tekintsünk a térség gazdaságainak újraindulása elé. A koronavírus-járvány lecsengése után azonban sietve újabb kérdések adódnak: (1) Hogyan sikerülhet fenntartani a látványos gazdasági növekedés jelzőszámait, (2) Képesek lesznek-e a régió országai olyan gazdasági struktúraváltást végrehajtani, amely érdemi alapot tud teremteni a hozzáadott érték növelésének.

Felhasznált források

- Astrov, V. – Holzner, M. (2021): In it together: The Economic Recovery from COVID-19 in Central Europe. The Vienna Institute for International Economic Studies. https://wiiw.ac.at/in-it-together-the-economic-recovery-from-covid-19-in-central-europe-n-483.html

- CNB (Czech National Bank) (2021): Monetary Policy Report – Spring 2021. https://www.cnb.cz/en/monetary-policy/monetary-policy-reports/Monetary-policy-report-Spring-2021/

- NBP (Narodowy Bank Polski) (2021): NBP responded to the COVID-19 pandemic – quickly and appropriately. https://www.nbp.pl/homen.aspx?f=/en/aktualnosci/2021/mfw.html

- MNB (Magyar Nemzeti Bank) (2020): Az MNB a koronavírus járványra is tekintettel a hitelezést támogatva fenntartja a 0 százalékos anticiklikus tőkepufferrátát.

- https://www.mnb.hu/sajtoszoba/sajtokozlemenyek/2020-evi-sajtokozlemenyek/az-mnb-a-koronavirus-jarvanyra-is-tekintettel-a-hitelezest-tamogatva-fenntartja-a-0-szazalekos-anticiklikus-tokepufferratat

- OECD (2020): Economic Outlook. Volume 2020, Issue 2.

- https://www.oecd-ilibrary.org/economics/oecd-economic-outlook/volume-2020/issue-2_39a88ab1-en

- OECD (2021): Economic Outlook. Interim report, March 2021. https://www.oecd.org/economic-outlook/

Pásztor Szabolcs, habilitált egyetemi docens a Nemzeti Közszolgálati Egyetem Közgazdasági és Nemzetközi Gazdasági Tanszékén. Korábban dolgozott a Magyar Nemzeti Banknál és a Magyar Bankszövetség tanácsadójaként is. Az Oeconomus Gazdaságkutató Alapítványhoz 2020-ban csatlakozott. Oktatott már többek között Ausztrália, Kína, Belgium, Csehorság, Olaszország, Oroszország, Törökország, a Dél-afrikai Köztársaság, Kenya és Etiópia egyetemein. Fő kutatási területe a gazdasági és pénzügyi átalakulás a fejlődő országokban.