A földrajz a történelem kulcsa, ahogyan Halford Mackinder, brit földrajztudós, a geopolitika legtöbbet idézett szerzője fogalmazott. A jelenlegi európai energiaválság, és a gázellátás kérdésére is alkalmazható Mackinder megközelítése, vagyis a földrajz kulcsszerepe. Amennyiben térképen ábrázoljuk az Európán kívülről érkező gáz útját, segíthet megérteni, miért és milyen forrásokból jut a kontinens az energiahordozóhoz, illetve, hogy ez milyen módon alakítható át.

Szerző: Németh Viktória

Loading...

Loading...

Az Európai Parlament zöld utat adott az Európai Bizottság javaslatának, amely a gáz- és atomenergia-ágazatok egyes tevékenységeit beemelte a környezeti szempontból fenntartható gazdasági tevékenységek közé (MTI, 2022). Ezzel lényegében az Európai Unió tiszta energiaforrássá nyilvánította az atomenergia mellett a gázt. A lépés annak ellenére is megvalósult, hogy már javában zajlott az Oroszország és Ukrajna közötti konfliktus. Inkább arra a szempontra került a hangsúly, hogy a gáz átmeneti terméknek számít a megújuló és a hagyományos, fosszilis energiaforrások között, felhasználásának kisebb a környezeti kockázata, és az alternatív forrásokat kiegészítő jellege miatt (Hegedüs, 2019). A gázalapú erőforrások az időjárásfüggő megújuló energia (például szél- és napenergia) kiegészítésére jól használhatók, és más típusú erőműveknél (például atom vagy szén) gyorsabban üzembe helyezhetőek, illetve leállíthatóak.

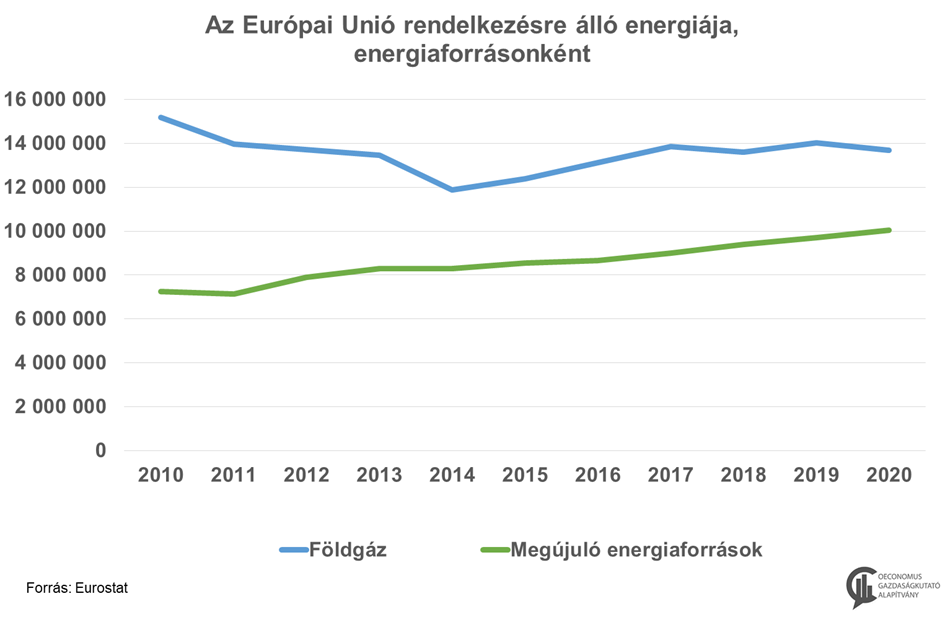

1. ábra: A földgáz és megújuló energia aránya együtt növekedett 2014 után. Forrás: Eurostat, 2022

Az Oroszországgal szembeni, 2014 óta életbe lépő kereskedelmi korlátozások ellenére az orosz gáz aránya emelkedett az Európai Unión kívülről érkező importban (az arány a 2017-es 39%-ról 44% fölé emelkedett 2021-re) (Eurostat, 2022a). Az is megfigyelhető, hogy a megújulók terjedésével párhuzamosan a gáz aránya is emelkedett. Ennek egyik leglátványosabb példája Németország, ahol a 2014-es 19,9%-ról 2020-ra 23,7%-ra bővült a földgáz aránya az energiamixben (Eurostat, 2022b). Ennek megfelelően az elmúlt években pozitív elbírálás alá eshetett, ha egy országban a megújulók mellett a gáz aránya is magasabb lett. 2020-as adatok alapján Olaszország (40,5%) és Hollandia (37,6%) után, Írországgal (34,2%) szinte Magyarországgal (33,5%) megegyező szintű gázfelhasználással rendelkezett (Eurostat, 2022b; ld. 1. térkép). Ez a helyzet azonban gyorsan vált hátránnyá 2022. február végével; a gázbeszerzés orosz-ukrán konfliktus miatti bizonytalanná válása, és az európai uniós országok a gáz felhasználását érintő önkorlátozása után. Az Európai Bizottság 2022. július végi ajánlása szerint 15%-kal csökken a tagországok gázfelhasználása (Európai Bizottság, 2022a). Az így kialakult helyzet fokozottan érintette azokat az országokat, amelyek legkönnyebben az Oroszországból származó erőforráshoz fértek hozzá, (földrajzi és infrastrukturális okokból).

2. ábra: A gáz aránya az egyes európai országok energiamixében (2021) jelentős eltéréseket mutat. Forrás: Eurostat, 2022

Hogyan alakult a gáz felhasználása az európai országokban az elmúlt évtizedben?

Kiindulásként érdemes áttekinteni, hogyan alakult az európai energiafelhasználás, és azon belül a gáz aránya az európai országokban. Azzal együtt, hogy az európai országok energiafelhasználása csökkent (2010-ben még 67 millió terrajoule volt, míg tíz évvel később, 2019-ben a járvány előtt 62,8 millió, majd 2020-ban 57 millió volt), a gáz növekvő részesedést képviselt az energiamixben, (a 2014-es mélypont, 19,3% után 2020-ra 23,7%-ra emelkedett) (Eurostat, 2022b). Ennek háttere, hogy a fenntartható energiatermelés előretörését támogató környezetben ez a növekedés kedvező megítélés alá esett.

3. ábra: Az európai országok energiafelhasználása fokozatosan csökkent az elmúlt évtizedben. Forrás: Eurostat, 2022

3. ábra: Az európai országok energiafelhasználása fokozatosan csökkent az elmúlt évtizedben. Forrás: Eurostat, 2022

Európa legfontosabb beszállítói

2021-ben az Európai Unió legfontosabb gáz-importpartnerei közül kiemelkedett Oroszország (39,2%), amelyet Norvégia követett (25,1%), majd Algéria (8,2%), amely országok vezetéken és cseppfolyós formában is biztosítanak gázt Európa számára. A negyedik legnagyobb beszállító az USA (7,3%) volt, amely kizárólag LNG-t exportál a kontinensre (Eurostat, 2022a).

4. ábra: Az Európai Unió gáz-importőrei között kiemelkedett Oroszország részesedése. Forrás: Eurostat, 2022

Oroszország részaránya 2017 és 2020 között emelkedett más relációkhoz viszonyítva, az orosz arány a teljes EU-n kívülről érkező földgázból a nettó mennyiségét tekintve a 2017-es 39%-ról 44% fölé emelkedett 2021-re (Eurostat, 2022a).

5. ábra: Az ábra Oroszország és a többi exportőr részesedésének változását mutatja az Európai Unió gáz-importjában. Forrás: Eurostat, 2022

Az Európai Unió saját gázforrásai jelentősen csökkentek, 2013-ban még 148 milliárd köbméter volt, míg 2019-ben már csupán harmada, 56 milliárd köbméter. Így 2021-ben a saját kitermelésű gáz 10%-a volt a gáz felhasználásának (Európai Bizottság, 2022b). Ebben több más tényező (árak, versenyképesség, tartalékok nagysága) mellett szintén fontos szerepet játszottak a környezetvédelmi szempontok, vagyis a bányászat környezeti kockázatainak mérséklése kapcsán.

A vezetéken érkező energiahordozóval szemben az ún. cseppfolyós gáz, vagyis az LNG aránya folyamatosan növekedett. Míg 2014-ben a teljes gázfelhasználáshoz viszonyítva még 13% volt az LNG, addig 2021-ben 20% (Európai Bizottság, 2014; Európai Bizottság, 2021; Európai Bizottság, 2022b). 2021-ben az európai országok közül 13 rendelkezett cseppfolyós gáz fogadásra alkalmas tengeri kikötővel, ezek közül a legnagyobb kapacitás Spanyolországban (21,3 milliárd köbméter) biztosított, majd Franciaország (18,3 milliárd köbméter), Olaszország (9,3 milliárd köbméter), Hollandia (8,7 milliárd köbméter) és Belgium (6,5 milliárd köbméter) következett (Európai Bizottság, 2022b).

6. ábra: Az Európai Uniós országok LNG importja folyamatosan bővül. Forrás: Eurostat, 2022

Összességében még 2021-ben is jelentősen meghaladta a vezetéken érkező gáz aránya a cseppfolyósét, az összes felhasznált gáz ötöde volt LNG. Érdemes azt is hangsúlyozni, hogy az LNG-szállítás forrása jóval könnyebben diverzifikálható. A vezetékes gáz összesen öt országból érkezett (az egyes exportáló országok részesedése: Oroszország 53%, Norvégia 30%, Algéria 13%, Azerbajdzsán 3%, és Líbia 1%). Míg az LNG jóval több irányból jött, a legnagyobb arányban az USA-ból 28%, majd Oroszországból 20%, Katarból (20%), Nigériából (14%), Algériából (11%), ami mellett további partnerektől 7%-ot exportált az EU a cseppfolyós gázból 2021-ben (Eurostat, 2022b).

7. ábra: Az Európai Unió csővezetéken érkező gázimportja öt partnerország között oszlik meg. Forrás: Eurostat, 2022

8. ábra: Az Európai Unió LNG importja számos partnerország között oszlik meg. Forrás: Eurostat, 2022

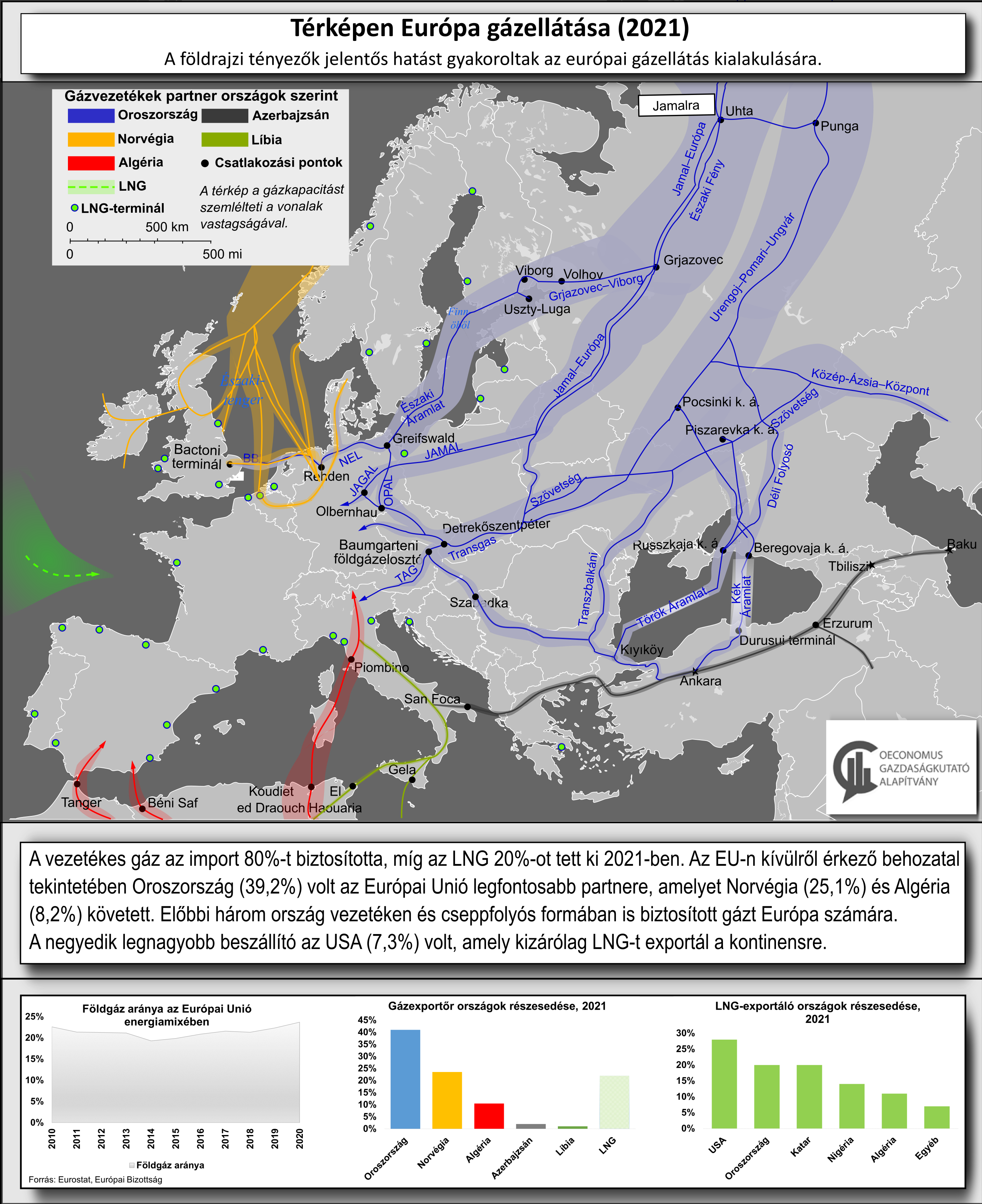

Amennyiben térképen tekintjük át az Európai Unió gázimportját, kirajzolódik, hogy Oroszország, amely a legjelentősebb forrásokkal rendelkezik a szomszédos térségek közül, földrajzi közelsége, jelentős földgázkészletei és az évtizedekkel korábban kiépült infrastruktúra miatt nehezen megkerülhető tényező. Ilyen módon az orosz energiahordozóktól való függőség leküzdése óriási kihívást jelent az európai országok számára. A függőséget pedig fokozta az Európai Unió tisztaenergiára való átállást célzó politikája. További fontos tényező, hogy a már kiépült gázvezetékek lényegesen kisebb környezeti terhelést jelentenek más szállítási módoknál.

9. ábra: Európai gázellátás, a gázimport szempontjából legfontosabb vezetékek és LNG-terminálok. Forrás: Oeconomus, 2022

Ugyanakkor nem csupán azoknak az országoknak az esetében figyelhető meg egy nagyobb egyirányú kitettség, amelyek Oroszországból importálnak. Fontos szerepe van a földrajzi fekvésnek más beszállítók esetében is. Így például annak, hogy mely ország van közel Norvégiához vagy a Mediterránrumhoz, illetve a gázvezetékkel rendelkező földgáz-importőrölhöz (Algéria és Líbiához), valamint a délkelet-ázsiai Azerbajdzsánhoz.

Oroszország legfontosabb partnere Németország. Az ide irányuló Északi Áramlat 1. vezeték kapacitása már önmagában is kiemelkedik a kontinensre irányuló gázvezetékek közül a maga 55 milliárd köbméteres kapacitásával, amely az Oroszországból érkező gáz bő negyedét képviseli. (Az Északi Áramlat 2. megegyező méretű vezeték lenne, üzembe helyezése esetén.) Hasonló nagyságrendű az Északi Fény (Northern Lights), amely Belaruszon, illetve Lengyelországon keresztül érkezik, és többek között Németországba is szállít gázt. A vezeték másik ága Ukrajnát is érinti, és Csehországot, illetve Ausztriát látja el. A Jamal-vezeték ennek kiegészítője, és a Jamal-Európa az Északi Fény és a Jamal-vezetékek közös, európai szakaszát jelöli, tehát az előbb leírt útvonalat járja be. Az Oroszországból érkező vezetékek közül az Ukrajnát keresztező volt korábban a legjelentősebb, 100 milliárd köbméter feletti kapacitásából az elmúlt években már csupán 40 milliárd köbméter gáz szállítására használták. Az Oroszországból Európába dél-felől érkező Török és Kék Áramlat a maguk 16-16 milliárd köbméteres teljesítményével már az ukrán vezeték helyettesítő szerepét töltötték be az utóbbi időszakban.

Az Európai Unió második legfontosabb beszállítója Norvégia. Az északi ország a vezetékes gáz kapacitások tekintetében lényegesen elmaradt Oroszországtól (európai vezetékes gázimport 53%), 30%-t szállított. Norvégia, mely a vezetékes gázexportjának döntő többségét az Európai Unióba exportálja, (a további szállítások az Egyesült Királyságba jutnak, míg a norvég LNG 95%-a irányul az EU-ba (Nakhle, 2022)).

A többi vezetékes partnert tekintve Algéria képviselt még jelentősebb arányt (13%). Ugyanakkor az észak-afrikai térségből érkező gáz hektikus ingadozásokat mutatott a korábbiakban. Más földrajzi irányokkal együtt a térségnek is fontos szerepe lehet a jövőben az orosz energiahordozó kiváltásában.

Konklúzió

Az Európába érkező gáz esetében Oroszország földrajzi közelsége, jelentős földgázkészletei és az évtizedekkel korábban kiépült infrastruktúra miatt nehezen megkerülhető tényező. E tekintetben az orosz források kiváltása óriási feladat elé állítja az európai uniót. 2021-ben az Európai Unió legfontosabb gáz-importpartnerei közül kiemelkedett Oroszország (39,2%), amelyet Norvégia követett (25,1%), majd Algéria (8,2%), amely országok vezetéken és cseppfolyós formában is biztosítanak gázt Európa számára. A negyedik legnagyobb beszállító az USA (7,3%) volt, amely kizárólag LNG-t exportál a kontinensre (Eurostat, 2022a).

Összességében még 2021-ben is jelentősen meghaladta a vezetéken érkező gáz aránya a cseppfolyósét.

A vezetékes gáz összesen öt országból érkezett (az egyes exportáló országok részesedése: Oroszország 53%, Norvégia 30%, Algéria 13%, Azerbajdzsán 3%, és Líbia 1%). Míg az LNG jóval több irányból jött, a legnagyobb arányban az USA-ból 28%, majd Oroszországból 20%, Katarból (20%), Nigériából (14%), Algériából (11%), ami mellett további partnerektől 7%-ot exportált az EU a cseppfolyós gázból 2021-ben.

Térképen tekintve az Európai Unió gázimportját, kirajzolódik, hogy Oroszország, amely a legjelentősebb forrásokkal rendelkezik a szomszédos térségek közül, földrajzi közelsége, jelentős földgázkészletei és az évtizedekkel korábban kiépült infrastruktúra miatt nehezen megkerülhető tényező.

Felhasznált források

- Eurostat: EU imports of energy products – recent developments. (2022a) https://ec.europa.eu/eurostat/statistics-explained/index.php?title=EU_imports_of_energy_products_-_recent_developments

- Eurostat: Complete energy balances. (2022b) https://ec.europa.eu/eurostat/databrowser/view/nrg_bal_c/default/table?lang=en

- Európai Bizottság: Member states commit to reducing gas demand by 15% next winter. (2022a) https://www.consilium.europa.eu/en/press/press-releases/2022/07/26/member-states-commit-to-reducing-gas-demand-by-15-next-winter/

- Európai Bizottság: Gas market report. (2014) https://circabc.europa.eu/ui/group/3ef9355f-1ffe-4c82-ba19

- Európai Bizottság: Quarterly report on European gas markets. (2021) https://energy.ec.europa.eu/system/files/2022-04/Quarterly%20report%20on%20European%20gas%20markets_Q4%202021.pdf

- Európai Bizottság: Liquefied natural gas. (2022b) https://energy.ec.europa.eu/topics/oil-gas-and-coal/liquefied-natural-gas_en

- HEGEDÜS Krisztina: Földgázfüggőség, levegőszennyezés és energiaszegénység: Magyarország példáján keresztül. (2019) Doktori (PhD) értekezés, Budapesti Corvinus Egyetem, Nemzetközi Kapcsolatok Doktori Iskola. DOI 10.14267/phd.2019023

- MTI: Zöld utat kapott az atomenergia és a földgáz az Európai Parlamentben. (2022) https://magyarnemzet.hu/kulfold/2022/07/zold-utat-kapott-az-atomenergia-es-a-foldgaz-az-europai-parlamentben

- NAKHLE, Carole: Will Norway turn the energy crisis into opportunity? (2022) https://www.gisreportsonline.com/r/norway-energy-crisis/

Németh Viktória makroökonómiai elemző és külpolitikai szakértő. A Budapesti Corvinus Egyetemen diplomázott nemzetközi tanulmányok szakon. Jelenleg a Pécsi Tudományegyetem PhD hallgatója. Korábban makroökonómiai elemzőként dolgozott a Pénzügyminisztériumnál, a Magyar Nemzeti Banknál és az Magyar Kereskedelmi Banknál, mely a magyar bankrendszer egyik legrégebbi és legmeghatározóbb kereskedelmi bankja.