A visegrádi országok közötti együttműködés hosszú történelmi múltra tekint vissza. Az összefogás mellett számos tényező szól, úgy mint a földrajzi fekvés vagy a hasonló történelmi tapasztalatok, azonban ellentétes irányú szempontok is adódnak. A régió kereskedelmi kapcsolataira különösen jellemző ez az ambivalencia. Hasonló vonások jellemzik a visegrádi államokat, de ez a kooperáció gátja is lehet. Így a külkereskedelem a régió minden állama esetében fontos: a világ, de az Európai Unió átlaga feletti külső nyitottsággal rendelkeznek. A legnyitottabb Szlovákia, míg a legnagyobb belső piaccal rendelkező Lengyelország függ a legkevésbé a külkereskedelemtől. Emellett a nemzetközi kereskedelmi láncokban a régió országai hasonló szerepet töltenek be, amely akadálya lehet a közöttük zajló árucserének. Összességében mégis azt látjuk, hogy a visegrádi országok, és közöttük a magyar külkereskedelemben hangsúlyos szerepet kapnak a térség országai.

Loading...

Loading...

A visegrádi országok (rövidítve: V4-ek, amely Csehországot, Lengyelországot, Magyarországot és Szlovákiát foglalja magába) együttműködése sok szempontból magától értetődő: a földrajzi fekvés, a közös történelmi tapasztalatok, az együttműködések hagyománya[i], vagy a hasonló nemzetközi politikai érdekek és érdekképviselet (EU és NATO) miatt egyaránt[ii]. Az összefogásnak azonban gátló tényezői is vannak napjainkban, és voltak a múltban, a 20. század során is akadályok. A rendszerváltást megelőzően a KGST-országok[iii] hiába voltak egymás szövetségesei, mégis a szocialista államok egymás közötti kapcsolatait és kereskedelmét ún. sugaras szerkezet jellemezte, vagyis a Szovjetunió kiemelt szerepe, és a kisebb tagországok egymás közötti lazább kapcsolata jellemezte. Magyarország külkereskedelmében a kis KGST-országok forgalma – (amennyiben a Szovjetunió után a második legfontosabb kereskedelmi partnert, az NDK-t figyelmen kívül hagyjuk) –1970-es, ’80-as években nem érte el a Szovjetunióval lebonyolított forgalom felét[iv]. A rendszerváltás után jelentősen megváltozott a külpolitikai orientáció, amelyet továbbformált a 2004-es európai uniós csatlakozás, így változtak régiós országok kereskedelmét gátló tényezők is. Napjainkba a visegrádi országok közötti együttműködés egyik akadálya a külkereskedelem, illetve a négy ország globális értékláncokban betöltött hasonló pozíciója. Az ellátási láncokban vagy a működő tőke vonzása szempontjából a visegrádi országok sok esetben inkább egymás konkurenciáinak tekinthetőek, éppen hasonló gazdasági fejlettségük és földrajzi elhelyezkedésük miatt. Többek között e tényező akadálya lehet annak, hogy a V4-ek egymás között élénk külkereskedelmet bontakoztassanak ki. Jelen elemzés a visegrádi országok közötti kereskedelmi kapcsolatokat vizsgálja, Magyarországot állítva a fókuszba.

A magyar külgazdasági stratégia is kiemelt helyen kezeli a visegrádi országokat. Ugyanakkor a regionális gazdasági kapcsolatok élénkülésének aktualitása is van éppen a koronavírus-járvány hatására. A regionális kereskedelmi együttműködések felértékelődhetnek a járványhelyzet következtében. Az IMD (2020) tanulmánya szerint a régiós központok felértékelődhetnek a távoli helyszínekkel szemben, vagyis a globalizációs trendek helyett a járvány a regionalizációt erősíti. Újra regionális logisztikai központok jönnek létre, és az egy forrásból származó beszállítók helyett rugalmas és alkalmazkodó ellátási láncok alakulnak ki. A gyártás egyes fázisai, a különféle beszállítók a fizikai térben közelebb kerülnek egymáshoz. A folyamatot erősíti, hogy az ázsiai, különösen a kínai munkaerő-költségek az elmúlt években emelkedni kezdtek. Az európai tulajdonú feldolgozóipari vállalatok saját régiójuk felé fordulhatnak[v]. Ezek a trendek nem csupán az Európán belüli kereskedelmi kapcsolatokat erősíthetik, de szűkebb régiónk esetében is érdemes nyomon követni a trendek változását.

Összességében a régió felértékelődése a külgazdasági kapcsolatokban mégsem új irány, az elmúlt évtizedben a magyar külgazdasági stratégiák is kiemelten kezelték a visegrádi országokat. Már a 2011-es Külgazdasági stratégia felhívta a figyelmet arra, hogy a hazai külkereskedelem szempontjából a szomszédos országoknak nagy jelentősége van. „A külkereskedelem relációs szerkezetét tekintve az első és a második körös szomszédok (vagyis a közvetlen szomszédok és a szomszédok szomszéd országai) szerepe kiemelkedő. Egy kb. 1000–1500 kilométer sugarú körben realizálódik a magyar külkereskedelem csaknem 90%-a, tehát a földrajzi közelség (régió orientáltság) szerepe kiemelkedő a külgazdasági kapcsolatokban.”[vi]

A 2019-ben kiadott Nemzeti export stratégia is kiemelten fontos partnernek tekinti a visegrádi országokat: „a Visegrádi Együttműködés (továbbiakban: V4) országaival kiválóak a politikai kapcsolataink, melyeket gazdasági együttműködés területén is ki kell használni, elsősorban közös nemzetközi projektekben, infrastrukturális fejlesztésekben látunk együttműködési lehetőséget”[vii]. Az export stratégia ilyen módon igyekszik figyelembe venni a külgazdasági adottságokat és lehetőségeket, amelyek a V4-reláció esetében érvényesülnek. Így a stratégia választ is ad azokra a kritikákra, amelyek a kölcsönös gazdasági együttműködés lehetőségeinek hiányát tekintik a Visegrádi Együttműködés gyengepontjának. A térség kereskedelmi kapcsolatai fejleszthetőek, és az elmúlt évtizedek során jelentős előrelépések történtek. Az előbbi szempontokat figyelembe véve a következő elemzés három kérdését vizsgál:

- Milyen külgazdasági nyitottsággal rendelkeznek a V4-ek?

- Az egyes visegrádi országok külkereskedelme esetében milyen súllyal rendelkezik a csoport többi állama?

- Hogyan alakult a magyar külkereskedelem a másik három országgal?

A visegrádi országok gazdasági nyitottsága

A V4-ek a világ (60,3%) és az Európai Unió (90,8%) átlagánál lényegesen nyitottabb gazdaságok. A Világbank a külgazdasági nyitottságot az export és import összesített, GDP-hez viszonyított arányához méri (export és import együttesen a GDP százalékában). A mutató alapján Szlovákia (184,5%), Magyarország (161,3%) és Csehország (142,8%) esetében igaz az a megállapítás, hogy kis nyitott gazdaságokról van szó. Míg Lengyelország, amely a lakosság számát[viii] és a gazdaság méretét[ix] tekintve egyaránt a legnagyobb a régióban, külgazdaságilag a legkevésbé nyitott (106,4%) régiós összevetésben. A lengyel belső piaca elég nagy ahhoz, hogy a külkereskedelmi termékforgalom kevésbé legyen meghatározó, mint a másik három ország esetében[x].

1. ábra: A diagram a külkereskedelem (export és import összesen) a GDP százalékában mutatja be a visegrádi országokra vonatkozóan, és összehasonlítva a világ és az Európai Unió átlagával. Forrás: World Bank 2021

Az európai célpontok mind a négy ország külkereskedelmének legfontosabb relációja, amely mellett a távolabbi földrajzi pontok lényegesen kisebb súllyal szerepelnek. A Világbank adatbázisa szerint Csehország importjában 72,0%, exportjában 90,9%; Lengyelország importjában 72,3%, exportjában 90,4%; Magyarország importjában 84,5%, exportjában 89,5%; és Szlovákia importjában 68,7%, exportjában 91,0% a részesedése. Az európai viszonylat elsősorban az export szempontjából tekinthető szinte kizárólagosnak, míg az import esetében Ázsia, különösen Kína válik egyre meghatározóbb partnerré. Magyarország esetében a legkiegyensúlyozottabb a két irány: a legfajsúlyosabb az Európából érkező import, és a legnagyobb arányú az Európán kívüli export[xi].

Az elmúlt évtized során a visegrádi országok fizetési mérlege szinte végig a pozitív tartományban tartózkodott. (Kivételt Lengyelország jelent, mivel esetében hosszabb időszakon keresztül volt tapasztalható negatív fizetési mérleg.) Ez azt jelenti, hogy a V4-ek jelentős gazdasági nyitottsága hozzájárul a gazdaság növekedésével, az export fontos bevételi forrást jelent a régió számára.

A visegrádi országok egymás közötti kereskedelme

A következő egység a visegrádi országok egymás közötti külkereskedelmét mutatja be az egyes viszonylatokban (az országok be- és kivitele a másik három országba).

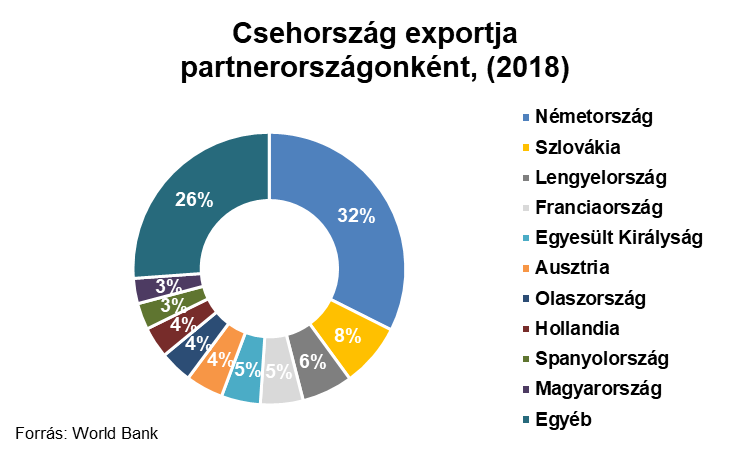

Csehország három legfontosabb exportpartnere között két visegrádi ország van: Szlovákia a második (a teljes export 7,6%-a), a harmadik Lengyelország (6%), (Németország az első). Magyarország a tízedik legfontosabb exportcélpont volt (3%). Lengyelország számára Csehország a második legfontosabb exportpartner (6,4%), Magyarország a tízedik (2,7%), míg Szlovákia a tizenkettedik (2,6%). Magyarország számára kivitel szempontjából Szlovákia második (5,2%), Csehország hatodik (4,5%) és Lengyelország a nyolcadik (4,2%). Szlovákia második exportpartnere a Csehország (11,8%), a harmadik Lengyelország (7,7%) és az ötödik Magyarország (6,0%).

2. ábra: A fenti diagram Csehország exportját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

3. ábra: A fenti diagram Lengyelország exportját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

4. ábra: A fenti diagram Magyarország exportját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

5. ábra: A fenti diagram Szlovákia exportját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

Az export tekintetében Szlovákia (exportja 25,4%-a) kapcsolatai a legszorosabbak a másik három régiós országgal, Csehország (16,6%) és Magyarország (13,9%) számára is a tíz legfontosabb partner között vannak a visegrádiak. Lengyelország (11,6%) számára, mint a régió legjelentősebb méretű gazdasága, több más térségen kívüli ország is fontos[xii]. Egyúttal Lengyelország kiemelten piacot is jelent a másik három visegrádi ország számára. Emellett az is látható, hogy a korábbi csehszlovák államalakulat hagyatéka megmaradt a szoros kereskedelmi kapcsolatokban.

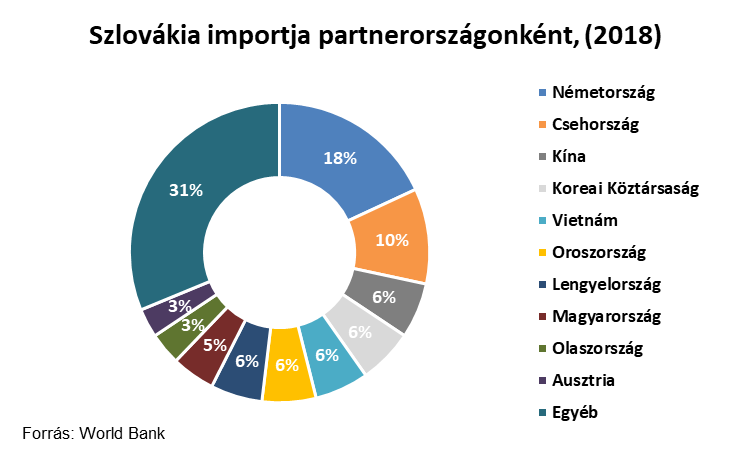

Az import esetében Kína egyre növekvő súllyal van jelen, így diverzifikáltabb kép alakul ki, mint az export esetében. Csehország harmadik legfontosabb partnere Lengyelország (7,6%), negyedik Szlovákia (6,0%), míg Magyarország a tizenegyedik (2,4%). Lengyelország tíz legfontosabb importálója között csupán egy térségbeli ország van, Csehország (3,4%), amely a hetedik legnagyobb partnere, Szlovákia tizennegyedik (1,8%) és Magyarország a tizenhetedik (1,6%). Magyarország számára behozatal szempontjából Lengyelország a harmadik (5,8%), Csehország hatodik (5,1%) és Szlovákia hetedik (5,0%) partnerország. Szlovákia esetében a második Csehország (10,3%), a heteik Lengyelország (5,6%) és a nyolcadik Magyarország (4,7%).

6. ábra: A fenti diagram Csehország importját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

7. ábra: A fenti diagram Lengyelország importját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

8. ábra: A fenti diagram Magyarország importját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

9. ábra: A fenti diagram Szlovákia importját mutatja be a partnerországok részesedése szerint a World Bank 2018-ra vonatkozó adatai alapján.

Az exportnál érvényesülő tendenciák összhangban vannak az import esetében tapasztalhatóakkal. Szlovákia rendelkezik a legintenzívebb regionális kereskedelmi kapcsolatokkal (importja 20,6%-a), Magyarország (15,8%) és Csehország (15%) számára is fontos a régió, míg Lengyelország (6,8%) a behozatal esetében jelentősrészt más földrajzi irányok felé orientálódik. Csehország és Szlovákia partnersége a történelmi előzmények alapján a behozatal tekintetében szintén fontos[xiii]. Lengyelország viszonya a régióval aszimmetrikus, a másik három visegrádi ország importja szempontjából lényegesen fontosabb, mint fordított irányban, (vagyis Lengyelország számára a régió többi állama).

Érdemes azt is látni, hogy mind az export, mind az import tekintetében Németország az elsődleges partner a V4-ek számára, a kivitel harmada-negyede, míg a behozatal negyede-ötöde e relációban történik. A négy ország és a német gazdaság szoros összefonódását mutatja az is, hogy a visegrádi országok és Németország között zajló kereskedelem mennyisége meghaladja a német-francia külkereskedelem volumenét. Ennek háttere a feldolgozóipar és különösen az autógyártás súlyának jelentős emelkedése a helyi gazdaságok esetében, amelyben központi szerepet játszottak a német vállalatok beruházásai, és üzemeik elindulása a térségben. A visegrádi régió országai számára a jövőben kihívást jelenthet az értékláncok magasabb szintjének elérése, vagyis a gyártás helyett a saját kutatás-fejlesztési kapacitások kialakítása[xiv].

A visegrádi országok a magyar külkereskedelem szempontjából

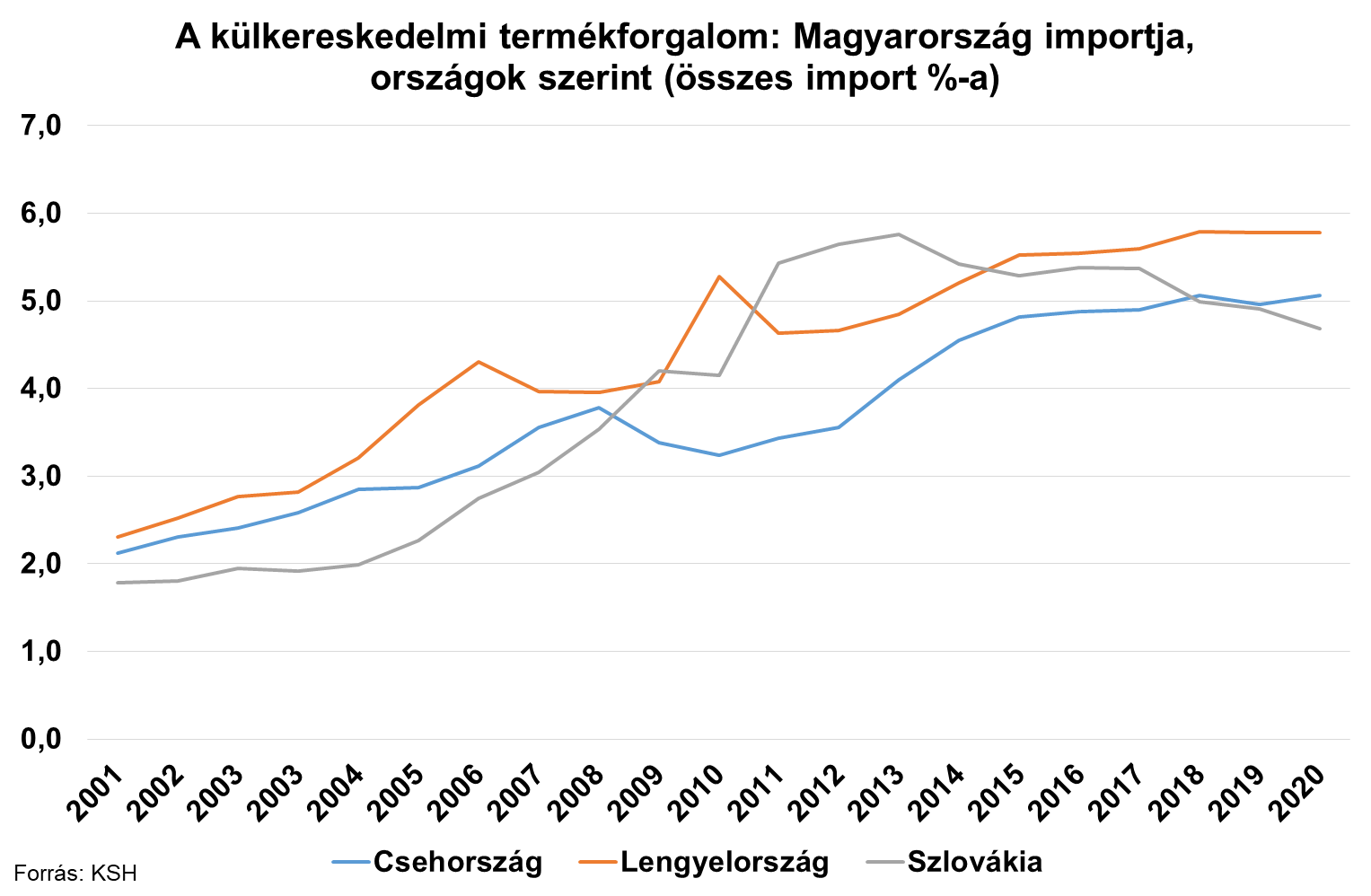

Magyarország külkereskedelemében mind a kivitel, mind a behozatal tekintetében egyaránt növekszik a visegrádi országok súlya. A magyar import szempontjából kis mértékben nagyobb a régiós államok súlya, mint a kivitel esetében. A magyar behozatalból a visegrádiak részesedése a 2000-es évek elején még csupán 6,2% körül alakult, a 2010-es évekre megduplázódott (12,7%), és 2020-ra elérte a húsz évvel korábbi szint közel háromszorosát, 15,5%. A kivitel növekedési üteme némileg elmaradt az importtól, de összességében hasonlóan alakult a trend mindkét szegmensben. 2001-ben még csupán az export 5,2%-a irányult a másik három visegrádi országba, 2010-re már 12,5%-a, míg 2020-ban már 13,5%-a. Ez ugyanakkor azt is jelenti, hogy a külkereskedelem egyenlege Csehország és Lengyelország irányába negatívumot mutatott[xv]. Csehország viszonylatában néhány éve, 2017 óta fordult át a fizetési mérleg előjele, és azóta meghaladja meg a Csehországból érkező forgalom hazánkét. Szlovákia iránya Magyarország aktívuma volt magasabb, azonban folyamatosan csökkenő arányt láthatunk, aminek az egyik oka a szolgáltatások mérséklődő részesedése volt[xvi].

10. ábra: A diagram kivitelét mutatja a másik három visegrádi ország viszonylatában, a teljes import százalékos arányában. Forrás: KSH 2021

11. ábra: A diagram behozatalát mutatja a másik három visegrádi ország viszonylatában, a teljes export százalékos arányában. Forrás: KSH 2021

A magyar kivitel Csehország irányában leginkább fogyasztási cikkekben, elektronikai termékekben és tőke javakban ölt testet, de a köztestermékek és a logisztika is jelentős súllyal esnek latba. Lengyelországba elsősorban köztestermékeket, fogyasztási cikkeket és tőke javakat exportálunk. Míg Szlovákiába elektronikai termékek, tőke javak és egyéb fogyasztási cikkek kerülnek kivitelre[xvii].

Magyarország Csehországból elsősorban tőke javakat, fogyasztási cikkek, köztestermékeket és elektronikai áruk érkeznek. A Lengyelországból származó termékek közel fele fogyasztási cikk, közöttük elektronikai termékek, de a tőke javak is fontosak az import esetében. Szlovákiából fogyasztási és köztestermékek, valamit tőke javak érkeznek Magyarországra[xviii].

Konklúzió

A visegrádi országok együttműködését számos tényező erősíti, míg más faktorok gyengíthetik azt. A visegrádi országok közötti külkereskedelem esetében különösen érvényesülnek az ellentmondásos tendenciák. A külkereskedelmi kapcsolatok jelentős fejlődésen mentek keresztül a négy ország viszonylatában, azzal együtt is, hogy sok esetben a globális értékláncokban hasonló (akár konkurens) szerepet töltenek be. A magyar külgazdasági stratégia az elmúlt évtizedben kiemelt figyelmet fordított a regionális együttműködésre és annak fejlesztésére.

A visegrádi országok kis, nyitott gazdaságok, ez alól Lengyelország jelent kivételt, amely európai szinten is jelentős gazdaságnak számít nagyméretű belső piaca miatt. Ugyanakkor a V4-ek egészére érvényes állítás, hogy a világ és az európai átlag feletti külkereskedelmi nyitottsággal rendelkeznek. A fizetési mérlegeik az elmúlt évtizedben általában a pozitív tartományban alakultak mind a négy állam esetében, és így hozzájárultak a gazdasági növekedéshez.

A V4-ek egymás közötti kereskedelme jelentős arányt képvisel mind az export mind az import tekintetében. Az export esetében Szlovákia (exportja 25,4%-a) kapcsolatai a legszorosabbak a másik három régiós országgal, Csehország (16,6%) és Magyarország (13,9%) számára is a tíz legfontosabb partner között vannak a visegrádiak. Lengyelország (11,6%) jelentősebb méretű gazdasága számára több más térségen kívüli ország is fontos. Ugyanakkor Lengyelország kiemelt piacot jelent a másik három ország számára. Az import esetében is Szlovákia rendelkezik a legintenzívebb regionális kereskedelmi kapcsolatokkal (behozatala 20,6%-a), de Magyarország (15,8%) és Csehország (15%) számára is nagy jelentőségű a régió, míg Lengyelország (6,8%) inkább más földrajzi irányok felé orientálódik.

Magyarország külkereskedelem szempontjából, a kivitel és behozatal esetében egyaránt növekszik a visegrádi országok szerepe. A magyar behozatal 2000 körül még csupán 6,2% körül alakult, míg 20 évvel későbbre megháromszorozódott ennek aránya, és elérte 15,5%-os szintet. A kivitel növekedési üteme némileg elmaradt az importtól, de összességében hasonlóan alakult a trend e szegmensben is. 2001-ben még csupán az export 5,2%-a irányult a másik három visegrádi országba, míg 2020-ban már elérte 13,5%-t. Ugyanakkor a fizetési mérleg negatívan alakult Csehország és Lengyelország viszonylatában, azonban Szlovákia felé pozitívumot mutatott.

A kereskedelmi kapcsolatok szorosabbra fűzése az elmúlt évtizedben alkalmas arra, hogy erősítse, és biztos alapot szolgáljon határokon átnyúló más típusú, politikai, diplomáciai vagy társadalmi kapcsolatoknak. A nemzetközi értékláncokban elfoglalt hasonló szerep sem gyengítette a kereskedelmi együttműködést.

Végjegyzet

[i] Maga a 14. századi visegrádi királytalálkozó, de a 20. században a szocialista blokkon belül a varsói szerződés is az előzmények közé sorolható.

Balaskó A. (szerk.): A Visegrádi Négyek jelentősége, struktúrája és értékei. Külügyi és Külgazdasági Intézet, Budapest. 2018. https://kki.hu/assets/upload/V4_konyv.pdf (2021.04.30.)

MNB (Magyar Nemzeti Bank): A Visegrádi Együttműködés és annak kiterjesztése a régió jegybankjaira. Magyar Nemzeti Bank, Budapest. 2016.10.21. https://www.mnb.hu/letoltes/a-visegradi-egyuttmukodes-es-annak-kiterjesztese-a-regio-jegybankjaira.pdf (2021.04.30.)

[ii] MNB (2016) https://www.mnb.hu/letoltes/a-visegradi-egyuttmukodes-es-annak-kiterjesztese-a-regio-jegybankjaira.pdf

[iii] KGST (Kölcsönös Gazdasági Segítség Tanácsa) alapító tagjai a Szovjetunió, Bulgária, Csehszlovákia, Lengyelország, Magyarország és Románia voltak. Majd később többek között az NDK (Német Demokratikus Köztársaság) is csatlakozott.

[iv] Köves, A.: KGST-kereskedelemtõl az EU-csatlakozásig. 2003. In: Külgazdasági Szemle. L. évfolyam (2003. július-augusztus) 635–653. http://www.epa.oszk.hu/00000/00017/00095/pdf/04Koves.pdf (2021.04.30.)

[v] Cordon, C. – Buatois, E.: A post COVID-19 outlook: the future of the supply chain. IMD. 2020. https://www.imd.org/research-knowledge/articles/A-post-COVID-19-outlook-The-future-of-the-supply-chain/ (2021.04.30.)

[vi] Majoros P.: A magyar külgazdasági stratégia. 12. o. https://docplayer.hu/778613-A-magyar-kulgazdasagi-strategia.html (2021.04.30.)

[vii] Külgazdasági és Külügyminisztérium: Kivonat I. – A nemzeti exportstratégia lényegi elemei, célkitűzései. 2.o. Külgazdasági és Külügyminisztérium, Budapest. http://docplayer.hu/136426701-Kivonat-i-a-nemzeti-exportstrategia-lenyegi-elemei-celkituzesei.html (2021.04.30.)

[viii] Lengyelországban 41 millióan élnek, míg Csehországban 10,5 millió fő, Magyarországon 9,8 millió fő, míg Szlovákiában 5,5 millió fő.

EUROSTAT: Database – Demography and migration: Population. 2021. https://ec.europa.eu/eurostat/web/population-demography-migration-projections/data/database (2021.04.30.)

[ix] A nagyságrendeket tekintve Lengyelország GDP-je az ország méretéből adódóan meghaladja a másik három ország GDP-jének összegét.

EUROSTAT: Gross domestic product at market prices. 2021 https://ec.europa.eu/eurostat/web/products-datasets/-/tec00001 (2021.04.30.)

[x] World Bank: Trade (% of GDP). 2021. https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS (2021.04.30.)

[xi] World Bank: Trade statistics by Country / Region. 2021. https://wits.worldbank.org/countrystats.aspx?lang=en (2021.04.30.)

[xii] WORLD BANK (2021)

[xiii] WORLD BANK (2021)

[xiv] WORLD BANK (2021)

[xv] WORLD BANK (2021)

[xvi] KSH: Helyzetkép a külkereskedelemről, 2019. KSH, Budapest. 2019. https://www.ksh.hu/docs/hun/xftp/idoszaki/kulker/2019/index.html (2021.04.30.)

[xvii] WORLD BANK (2021)

[xviii] WORLD BANK (2021)

Felhasznált irodalom

Balaskó A. (szerk.): A Visegrádi Négyek jelentősége, struktúrája és értékei. Külügyi és Külgazdasági Intézet, Budapest. 2018. https://kki.hu/assets/upload/V4_konyv.pdf (2021.04.30.)

Cordon, C. – Buatois, E.: A post COVID-19 outlook: the future of the supply chain. IMD. 2020. https://www.imd.org/research-knowledge/articles/A-post-COVID-19-outlook-The-future-of-the-supply-chain/ (2021.04.30.)

EUROSTAT: Database – Demography and migration: Population. 2021. https://ec.europa.eu/eurostat/web/population-demography-migration-projections/data/database (2021.04.30.)

EUROSTAT: Gross domestic product at market prices. 2021 https://ec.europa.eu/eurostat/web/products-datasets/-/tec00001 (2021.04.30.)

Köves, A.: KGST-kereskedelemtõl az EU-csatlakozásig. 2003. In: Külgazdasági Szemle. L. évfolyam (2003. július-augusztus) 635–653. http://www.epa.oszk.hu/00000/00017/00095/pdf/04Koves.pdf (2021.04.30.)

Külgazdasági és Külügyminisztérium: Kivonat I. – A nemzeti exportstratégia lényegi elemei, célkitűzései. 2.o. Külgazdasági és Külügyminisztérium, Budapest. http://docplayer.hu/136426701-Kivonat-i-a-nemzeti-exportstrategia-lenyegi-elemei-celkituzesei.html (2021.04.30.)

KSH: Helyzetkép a külkereskedelemről, 2019. KSH, Budapest. 2019. https://www.ksh.hu/docs/hun/xftp/idoszaki/kulker/2019/index.html (2021.04.30.)

Majoros P.: A magyar külgazdasági stratégia. 12. o. https://docplayer.hu/778613-A-magyar-kulgazdasagi-strategia.html (2021.04.30.)

World Bank: Trade statistics by Country / Region. 2021.

World Bank: Trade (% of GDP). 2021. https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS (2021.04.30.)

Németh Viktória makroökonómiai elemző és külpolitikai szakértő. A Budapesti Corvinus Egyetemen diplomázott nemzetközi tanulmányok szakon. Jelenleg a Pécsi Tudományegyetem PhD hallgatója. Korábban makroökonómiai elemzőként dolgozott a Pénzügyminisztériumnál, a Magyar Nemzeti Banknál és az Magyar Kereskedelmi Banknál, mely a magyar bankrendszer egyik legrégebbi és legmeghatározóbb kereskedelmi bankja.