A közgazdasági diskurzusok és piaci elemzések során globálisan és országok szintjén egyaránt egyre gyakrabban előtérbe kerülnek a gazdasági lassulással, esetleges recesszióval kapcsolatos félelmek az alapanyaghiányok, aszályos időjárás, de legfőképp az orosz–ukrán háború, annak gazdasági következményei miatt. A háború miatti korlátozó intézkedések, az energiaellátással kapcsolatos gondok, egyéb kínálati fennakadások és a növekvő bizonytalanság mind visszavetik a gazdaságok teljesítményét. Ezzel párhuzamosan jelentősen emelkedett az inflációs nyomás szerte a világban, így egyre többen kongatják a vészharangot, hogy belépünk egy újabb stagflációs időszakba, melynek kezelésére nem létezik fájdalommentes gyógymód. Jelen tanulmány a nemzetközi és hazai gazdasági, illetve inflációs helyzetet vizsgálja a stagfláció veszélyének tükrében, bemutatva a helyzet feloldására hozott gazdaságpolitikai lépéseket is.

Szerző: Erdélyi Dóra

Loading...

Loading...

A stagfláció olyan nemkívánatos állapot, amikor a gazdasági teljesítmény nem növekszik, esetleg visszaesik, miközben az árak növekedésének üteme magas szintekre gyorsul. A helyzetet nehéz feloldani, mivel az egyik probléma orvoslása (magas infláció vagy lassuló gazdasági növekedés) a másik súlyosbítását okozza.

A jelen tanulmány először történelmi távlatból vizsgálja a stagflációt, összevetve a jelen helyzetet az 1970-1980-as években tapasztalttal, illetve a helyzetet feloldó lehetőségeket is felsorakoztatjuk. Továbbá mivel egyedi, gazdaságspecifikus tényezők is befolyásolják a GDP-növekedési és inflációs kilátásokat, a globális áttekintés mellett sorra veszi a tanulmány az USA, az eurózóna, majd hazánk gazdasági és inflációs helyzetképét.

Mit jelent a stagfláció?

A hagyományos közgazdasági logika szerint, amikor „egészséges” a gazdaság, vagyis erőteljes a gazdasági növekedés, pörög a termékek és szolgáltatások iránti kereslet, alacsony a munkanélküliség és nőnek a bérek, az az infláció emelkedését hozza el, mely legutóbbi önmagában nem egy negatív jelenség, hanem a gazdasági aktivitás velejárója. Ellenkező esetben, amikor a gazdaság lassul vagy visszaesik, a belső kereslet is csökken, elkezd nőni a munkanélküliség, kevesebbet tud költeni a lakosság, mely az infláció lassulását (szélsőséges esetben az árak csökkenését, vagyis a deflációt) hozza el. Ugyanakkor létezik olyan speciális gazdasági helyzet, amikor – elsősorban exogén (külső), azaz adott gazdaságon kívüli tényezők miatt – az infláció magas szintekre gyorsul, miközben a gazdaságban lassulás vagy akár visszaesés következik be és emelkedik a munkanélküliség. Ezt hívják közgazdasági szaknyelven stagflációnak a gazdasági stagnálás (azaz megtorpanás) és infláció szavak összetételéből.

Az 1970-1980-as évek tapasztalatai a stagflációról

Történelmi szempontból a legutóbbi jelentős stagflációs időszak az 1970-1980-as években volt, amellyel érdemes összevetni a jelenlegi gazdasági és inflációs helyzetet, hogy világosabb képet kapjunk, most tart-e a világgazdaság és hazánk szintén egy recesszióval és magas inflációval fémjelzett időszak felé, illetve alkalmazhatóak-e az akkori megoldási képletek a jelen helyzetre.

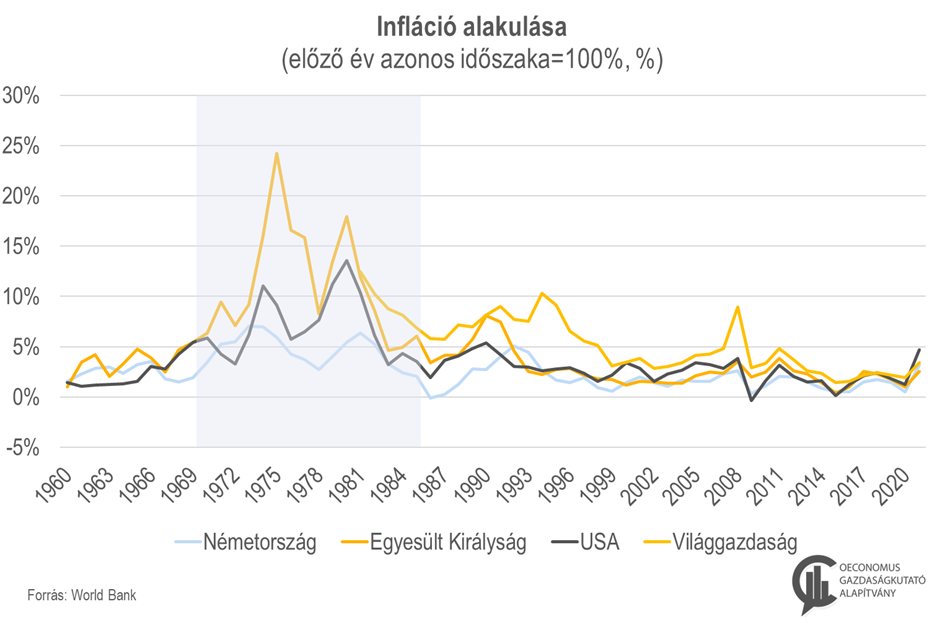

Az Egyesült Államokban 1960-ban még 1,5%-on állt az éves szinten mért infláció (Németország: 1,5%, Egyesült Királyság: 1%), mely 1975-re 9%-ra (Németország: 5,9%, Egyesült Királyság: 24%), 1980-ra 13,5%-ra nőtt (Németország: 5,4%, Egyesült Királyság: 17,9%). Mindeközben 1974-1975-ben 0,2-0,5%-kal esett vissza az USA GDP-je (Németország: ’74-ben 0,9%-os növekedés, ’75-ben 0,9%-os visszaesés, Egyesült Királyság: 1,5-2,5%-os visszaesés a két évben).

1.számú ábra: Az 1970-80-as években inflációs csúcsok dőltek meg a fejlett országokban. Forrás: World Bank.

2. számú ábra: Az 1970-80-as években több évben is csökkent a GDP a fejlett országokban, elhúzódó recesszió bontakozott ki. Forrás: World Bank.

A jelenlegi időszak hasonlóságot és eltéréseket is mutat az 1970-1980-as évekkel.

Párhuzamok a korábbi stagflációs időszakkal (Balázs, 2022; Heinz, 2022):

- Az 1973-as és az 1979-es olajsokk kínálati oldali inflációs megugrást okozott a gazdaságokban, mely geopolitikai eredetű is volt (arab–izraeli háború). 2022-ben is energiasokk (főleg a földgáz ára), vagyis szintén egy kínálati oldali feszültség okozza az árak drasztikus megugrását a világban, mely szintén geopolitikai, az orosz–ukrán háború következménye.

- Továbbá az olaj mellett több nyersanyag és az élelmiszerek ára is jelentősen emelkedett a ’70-es években, ahogy napjainkban sem kizárólag az energiaárak (főleg a gázár) emelkedése okoz kínálati sokkot az inflációban.

- Költségvetési gazdasági ösztönzést is tapasztalhattunk mindkét időszakot megelőzően a gazdaságokban, mely túlfűtöttséghez vezetett. Mértékét tekintve kisebb szintre nőtt a ’70-es években az USA költségvetési hiánya a 2020-2021-es szinthez képest, de mindenképp említésre méltó: 1975-1976-ban 3% feletti deficitet mértek, míg korábban az átlagos érték 1% alatti volt. Ebben az időszakban volt a vietnámi háború (1955-1975), illetve Richard Nixon szociális programjának bevezetése is (Great Society). Más okból és jelentősebb mértékben, a koronavírus-járvány következtében 2020-ban 12,4%-ra nőtt az USA költségvetési hiánya, 2021-ben is nagymértékű, 8,5%-os deficitet mutathatott az IMF szerint (International Monetary Fund, magyarul: Nemzetközi Valutaalap, WEO Database). Tehát a gazdaság felpörgetésére adható fiskális mozgástér korábban, a stagflációs időszakot megelőzően már beszűkült.

- Nemcsak a költségvetési politika hatott élénkítően a gazdaságokra az 1970-es éveket megelőzően, illetve a koronavírus-járvány idején (sőt, azt megelőzően is a 2008-as válságot követően a gazdaságok pörgetése volt napirenden globálisan), hanem a jegybankok is laza monetáris kondíciókat tartottak fenn pörgetve a gazdasági növekedést, és ezzel együtt – a kereslet élénkítésén keresztül – az inflációt is fokozták.

- A Fed irányadó kamatai az 1950-1960-as években 1-3% körül jártak, (kilengésekkel 1969-re már 9% köré emelte a kamatokat a jegybank).

- A kamatok a fejlett gazdaságokban alacsony szinteken álltak a koronavírus-járvány előtt (pl. a Fed 2,25-2,5%-ról már 2019 nyarán elkezdte vágni a kamatokat, az EKB -0,5%-on tartotta a betéti rendelkezésre állás kamatlábát), majd a járvány kitörését követően amelyik jegybanknak volt mozgástere, 0%-hoz csökkentette a kamatokat (pl. Fed 0-0,25% közé). Hullámzóan, de az 1970-es évek elején is mérsékelte a kamatokat a Fed, pörgetve a gazdaságot (9%-os szintről 3,3%-ig).

- Azonban a 2008-as válságot követően a mennyiségi lazítás eszközét is bevetették a fejlett piaci jegybankok, további pénzt öntve a gazdaságba; a pénzmennyiség növekedése szintén növeli az árakat (a Fed mérlege 2008 és 2018 között ötszörösére nőtt, mely 2020-2021-ben tovább folytatódott, kétszeresére emelve a Fed mérlegét).

Eltérések a korábbi stagflációs időszaktól (Balázs, 2022; Heinz, 2022):

- Az 1970-es években a nyersolaj nemzetközi ára nagyon rövid idő leforgása alatt több, mint megháromszorozódott (1 hónap alatt 4,1 dollár/hordóról 13 dollárra ugrott). Ezzel szemben az elmúlt időszakban, a járvány utáni nyitással és az utána jelentkező kínálati korlátokkal is „csak” maximum 15-20%-os havi mértékű növekedést láthattunk az olajáraknál. Jelenleg érdemes nemcsak az olaj árát mint külső, kínálati inflációs sokkot okozó tényezőt, hanem a földgáz árát is megnézni: ebben sem látszik olyan hirtelen drasztikus növekedés, mint 1974-ben az olajárban volt (havi szinten max. 60%-os növekedést mértek az európai gázárban). Ugyanakkor bő egy év alatt az árak hétszereződését láthattuk, vagyis egy lassabb ütemű ársokszorozódást, mint 50 éve, mely nagyobb mozgásteret hagy a piac alkalmazkodására.

- A BIS (Bank for International Settlements, magyarul: Nemzetközi Fizetések Bankja) becslése szerint a gazdaságok energiaigénye jelentősen csökkent, és a GDP-hez viszonyított energiafelhasználás az 1970-es évek vége óta mintegy 40%-kal esett vissza. A visszaesés az olaj esetében volt a leginkább szembetűnő, a GDP-hez mért fogyasztás több, mint felére csökkent.

- A jegybankok hitelesebbé váltak, ezt mutatja, hogy az inflációs várakozások ugyan nőttek az USA-ban (és az eurózónában is) az elmúlt hónapokban, de nem olyan jelentős mértékben, mint a ’70-’80-as években. Míg a lakosság inflációs várakozása az USA-ban a Michigani Egyetem felmérése szerint a 10-es értéket meghaladta 1980-ban, jelenleg 5,2-es szinten áll. Mivel jelenleg a jegybankok többsége inflációs célkövetést alkalmaz, számukra az elsődleges cél az árstabilitás elérése és fenntartása. A jegybankokba vetett bizalmon keresztül, a jegybanki hitelességből eredően az inflációs várakozások alacsony szintű horgonyzottsága erősebb, mint 40-50 éve.

- A globalizáció hatására jelentős szerkezeti változásokat tapasztalhattunk a gazdaságban. Az 1970-es éveket követően „munkaerő-bumm” következett be, a globális gazdaságba olyan országok csatlakoztak, mint Kína vagy India. Mindez leszorította az árakat, mivel olcsóbban tudtak termelni a nemzetközi vállalatok az egyes munkafázisok kitelepítésével. Továbbá a szakszervezetek is gyengültek a globalizáció hatására, így a béralkukban a korábbinál kisebb erőt képvisel a munkavállalói oldal. A járvány miatt sérült ellátási láncok és az orosz–ukrán háború miatt is elindulhat egy deglobalizációs folyamat: az ellátásbiztonság sérülései miatt közelebb telepíthetik a termelési fázisokat a vállalatok, mely drágíthatja az előállítást (magasabb munkaerőköltség, erősödő szakszervezetek és bérigények növekedése). Továbbá az öregedő társadalmakban az utóbbi évtizedben egyre erősebben jelentkezik a munkaerőhiány, így országonként és társadalmanként eltérő erősségű munkavállalói oldalt láthatunk.

- Hasonlóan általános jelenség az utóbbi évtizedekben az internetes vásárlások térnyerésével, hogy a fogyasztók jobban össze tudják hasonlítani a termékek árait, így kényszerítve az eladókat az árversenyre, ezzel együtt pedig visszafogva az áremelkedést.

- A két időszak hasonlóságait bemutató résznél fontos pont volt a gazdaságok költségvetési ösztönzése, a költségvetési hiányok emelkedése mindkét vizsgált periódusban. Most viszont az államok eladósodottságának mértékére helyeznénk a hangsúlyt, mivel ebben jelentős eltérés van a két időszak között. Elsősorban a járványra adott fiskális válaszok (költségvetési mentőcsomagok) következtében globálisan jelentősen megnőtt a GDP-arányos államadósság, így az államoknak 2022-re nem maradt mozgásterük a gazdasági élénkítésre. Ráadásul a korábbi jelentős állami költekezés azt is eredményezte, hogy a kínálati oldal szűkössége mellé egy erős kereslet zárkózott fel az utóbbi időszakban, még jobban felborítva a kereslet-kínálati egyensúlyt, ezáltal növelve az árakat.

3. számú ábra: A koronavírus-járvány idején, a gazdaságok támogatására jelentős költségvetési forrásokat biztosítottak az államok, mely növelte a GDP-arányos államadósságokat, és szűkítette a későbbi fiskális mozgásteret. Forrás: IMF, WEO.

A jelenlegi lassuló globális növekedés és a világszinten tapasztalt nagymértékű árnyomás együtt akár ismét egy stagflációs helyzetet hozhat el, azonban ez még nem jelenti az 1970-1980-as helyzet feltétlen megismétlődését, ráadásul számos, ellenállóságot fokozó eltérés mutatkozik a két időszak között, enyhítve a negatív kilátásokat. Régiók és országok között is jelentős eltérések vannak, így külön-külön érdemes vizsgálni az egyes gazdaságokat. Továbbá jelenleg igen nagy a bizonytalanság a világon, gazdaságon kívül eső tényezők befolyásoló hatása mellett (orosz–ukrán háború).

Milyen megoldási lehetőségek vannak egy stagflációs helyzet feloldására?

A stagflációs helyzet megnehezíti a fiskális és a monetáris politika hagyományos eszközeinek az alkalmazását, mivel az egyik probléma orvoslása (magas infláció vagy lassuló gazdasági növekedés) a másik súlyosbítását okozza, ráadásul közvetetten visszahathat az orvosoltnak hitt problémára is.

- A gazdasági recessziót megelőzendő lazításba kezd a monetáris hatóság: csökkenti az irányadó kamatokat és bővíti a likviditást (a gazdaságba pénzt juttat). Mindeközben a költségvetés is lazít, támogatásokat nyújt, túlkeresletes helyzetet idéz elő például állami beruházásokon keresztül. Ugyanakkor a gazdaság pörgetése, a plusz pénzmennyiség tovább emeli az inflációt.

- Jelenleg – ahogy arról az előbbiekben írtunk – az államok a koronavírus-járvány okozta helyzet orvoslása következtében jelentősen kiköltekeztek, nőtt az államadósság szerte a világon. A jelenlegi helyzetben így már extrémen szűk a mozgástere a költségvetési politikáknak, az újabb gazdasági támogatások helyett a fókusz a költségvetési egyensúly visszaszerzésén van.

- A monetáris politika elsődleges célja az árstabilitás elérése és fenntartása, vagyis a gazdasági recesszió kezelését nem helyezheti előrébb a gyorsuló infláció kezelésénél.

- A magas infláció kezelése érdekében szigorítják a monetáris politikát, emelik az irányadó kamatokat, szűkítik a gazdaságban lévő pénzmennyiséget, ezáltal a gazdaság keresleti oldalát (elsősorban háztartások fogyasztása, lakossági és vállalati beruházások) visszafogják, mely egyben a munkanélküliség növekedésével és a gazdaság további lassulásával vagy akár recesszióba süllyedésével jár együtt. Mindeközben a költségvetési politika is visszafogja kiadásait, csökkenti a keresletet, ezáltal támogatva az infláció leszorítását, esetleg adminisztratív árak alkalmazásával segíti a jegybank infláció elleni küzdelmét (utóbbi megítélése vegyes, mivel a piaci mechanizmusokba való beavatkozást jelent).

- Történelmi példa, miszerint a ’70-es évek végén, ’80-as évek elején Paul Volcker Fed-elnök az infláció leküzdéséhez 20%-ig emelte az irányadó kamatlábakat az USA-ban. A politika sikeres volt, az infláció elfogadható szintre tért vissza, viszont a gazdaság visszaesését is magával hozta az USA-ban.

- Jelenleg is a globális színtéren az irányadó kamatok emelését láthatjuk a jegybankoktól, illetve a beszűkült fiskális mozgástér miatt az államok sem igazán tudják segíteni a gazdaságokat.

- A fenti megoldások keveréke is előfordulhat a stagflációs helyzet kezelésére. Miközben a magasabb kamatokkal küzd a jegybank az infláció ellen, addig a fiskális politika a kiadások emelésével és adók csökkentésével serkenti a növekedést.

- Egyes vélekedések szerint pedig a piacra kell bízni a stagflációs helyzet megoldását, gazdaságpolitikai beavatkozás nélkül, hogy érvényesüljenek a piaci kereslet-kínálati viszonyok és ármechanizmusok.

4. ábra: A Fed, az EKB, a Bank of England és az indiai jegybank is szigorított a monetáris politikán, emelte az irányadó kamatokat küzdve a felgyorsuló infláció ellen. Forrás: Statista.com

4. ábra: A Fed, az EKB, a Bank of England és az indiai jegybank is szigorított a monetáris politikán, emelte az irányadó kamatokat küzdve a felgyorsuló infláció ellen. Forrás: Statista.com

Nemzetközi kitekintés: várható-e stagfláció globálisan?

A koronavírustól meggyengített világgazdaságot számos sokkhatás érte az elmúlt évben: ellátási láncok akadozása, szállítási nehézségek, áruhiányok, energia- és élelmiszerválság az orosz–ukrán háborúból eredően, magas infláció (különösen az USA-ban és az európai államokban), szigorodó monetáris kondíciók, a kínai gazdaság koronavírus-járvány és lezárások miatti lassulása. Az IMF is visszafogta a világgazdaságra vonatkozó előrejelzését 2022 júliusában: a 2021-es 6,1%-ról 2022-ben 3,2%-ra, majd 2023-ra 2,9%-ra lassulhat a globális gazdaság növekedése. E tények egyelőre nem mutatnak recessziót, sőt még stagnálást sem (mint a stagfláció egyik feltétele), mivel 2010-2019 között is 3% körüli növekedést mutatott a világgazdaság (átlag: 3,2%). Ugyanakkor figyelembe kell venni, hogy az átlag elkendőzheti az országonkénti hatásokat, így érdemes külön-külön vizsgálni a gazdaságokat.

Összevetve a GDP-kilátásokat az 1970-80-as évekkel, az akkori két évtizedben a világgazdaság bővülni tudott egyes országokban tapasztalható recesszió ellenére is (pl. USA), átlagosan 3,6%-os GDP-növekedés mellett. Vagyis a világgazdaságra vonatkozó jelenlegi előrejelzés a korábbi stagflációs időszakhoz képest enyhén borúsabb helyzetet mutat, azonban ahogy előbb említettük, nem várható stagnálás.

Az infláció a világ majdnem minden országában évtizedes csúcsokat dönt vagy döntött. Az IMF nyáron az inflációs várakozását jelentősen megemelte a fennálló kereslet-kínálati egyensúlytalanságok, élelmiszerárak és energiaárak növekedése miatt: a fejlett gazdaságokban 6,6%-os, a feltörekvő és fejlődő gazdaságokban pedig 9,5%-os átlagos inflációt vár idén. Világszinten az 1980-as években ennél jóval magasabb, 10% feletti éves átlagos inflációt is mértek (1981: 12,5%, 1982: 10,2%), tehát összességében még a korábbi stagflációs időszak pénzromlási szintjei nincsenek kilátásban idén. Országonként infláció tekintetében is láthatunk eltéréseket (ezt a későbbi alfejezetekben fejtjük ki részletesen).

- számú ábra: az utóbbi hónapokban a globális élelmiszerárak, olajárak, alumínium- és vasércárak esését tapasztalhattuk, mely előrevetíti a globális infláció lassulását. Forrás: FAO és World Bank Commodity Price Data

Ugyanakkor a globális gazdasági lassulással, csökkenő kereslettel párhuzamosan az elmúlt bő egy év nyersanyagár-emelkedése után néhány hónapja – kilengések mellett – a világpiaci árak csökkenését tapasztalhattuk több alapanyag esetében (alumínium, vasérc, réz, ólom, ón, nikkel stb.), ahogy a fenti, 5. számú ábra is mutatja, illetve a tengeri konténeres szállítás árai is mérséklődnek, mely a trendek fordulását jelentheti, és globálisan előrevetítheti az infláció mérséklődését, de egyben a gazdasági lassulás jele is.

Azonban az infláció várakozások szerint a járvány előtti időszakban mért szintekhez képest magasabban állandósulhat. Ennek több oka is van (Váczi, 2022):

- várhatóan hosszú időbe telik, hogy az orosz–ukrán háború végét követően helyreálljon az energiapiaci kínálat;

- az ellátási láncokba beépülhetnek a geopolitikai kockázatok: a nyugati nagyvállalatok óvatosabban válogathatják meg, mely országokba települnek, nehogy az adott ország ellenséges viszonyba kerüljön az USA-val vagy az EU-val (szankciók tapasztalatai); ez pedig növelheti a munkaerőköltségeket;

- az idősödő társadalmakban csökken a munkaerőállomány, szűkösek maradhatnak a munkaerőpiacok, így a bérek is várhatóan tovább emelkednek;

- lassulhat a globalizáció: a járvány, illetve a háború során tapasztalt ellátási nehézségekből tanulva több multinacionális vállalat is átszervezheti a termelési láncát;

- a klímaváltozás és zöld átállás plusz költségeket ró a gazdaságokra.

Az Egyesült Államokban várható stagfláció?

Az USA gazdasági növekedési kilátásai az év során egyre borúsabbak lettek, jelenleg a Fed 0,2%-os GDP-növekedést vár 2022-re és 1,2%-osat 2023-ra a 2021-es 5,7%-ot követően. A várt lassulás mögött a már említett globális okok mellett a költségvetési élénkítések kifutása is áll, illetve az egyre növekvő kamatok is visszafogják a lakossági és vállalati keresletet. Mindez már meg is mutatkozott a statisztikákban, az USA technikai recesszióba süllyedt: az első negyedévben évesített negyedéves alapon 1,6%-kal, a második negyedévben 0,6%-kal csökkent a GDP. Azonban mivel a visszaesés még nem terjed ki a gazdaság minden területére, még csak technikai recesszióról érdemes beszélni, ráadásul a munkaerőpiac is mindezidáig erősnek mutatkozik (jelentős növekedést mutat továbbra is a mezőgazdaságon kívül foglalkoztatottak száma, illetve a munkanélküliségi ráta is 4% alatt áll az országban). Ugyanakkor a gazdasági lassulás hatása általában késéssel érkezik meg a munkaerőpiacra (a Fed várakozás szerint 2023-2024-ben 4,4%-os lesz a munkanélküliségi ráta).

Megosztottság mutatkozik a tekintetben, várható-e tényleges recesszió az USA-ban. A Reuters augusztusi felmérése szerint a közgazdászok 45%-a lát esélyt egy recesszióra, a Bloomberg felmérése pedig 47,5%-ra tette ugyanezt. Az amerikai jegybank, a Fed sem vetít előre gazdasági visszaesést egyelőre.

6. számú ábra: negyedéves alapon egymást követő két negyedévben is visszaesett az USA GDP-je, vagyis a gazdaság technikai recesszióba süllyedt. Forrás: BEA.

Ahogy arról korábban írtunk, számos globális ok miatt döntöttek rekordokat az inflációs mutatók az elmúlt időszakban, azonban országspecifikus tényezők is hatással voltak a mutatók alakulására. Az USA-ban az elmúlt évek legmagasabb pénzromlási ütemét idén júniusban mérték, amikor is 9,1%-kal nőttek a fogyasztói árak 2021 júniusához viszonyítva (2022. első félév átlaga: 8,3%). Ennél viszont jóval magasabb fogyasztói-árnövekedést is láthattunk az 1970-1980-as években, még éves átlagban is, mely a havi adatoknál robosztusabb (1980-ban 13,5%-os inflációt mértek). Következésképp, messze elmarad az USA inflációjának emelkedése a legutóbbi stagflációs időszakban mérthez képest.

Nemcsak a fő inflációs mutató, hanem a volatilis élelmiszer- és energiaáraktól szűrt fogyasztói árindex (más néven maginfláció) is dinamikus gyorsulást mutatott az elmúlt bő másfél évben, 1% körüli szintekről 6,4%-ig gyorsult az értéke.

7. számú ábra: a 2022. júniusi 9,1%-os csúcsról júliusban már lassult az USA inflációja, de továbbra is erős a maginflációs nyomás. Forrás: Bureau of Labor Statistics.

Az infláció 2021 év eleje óta tartó dinamikus gyorsulását az USA-ban is első körben a koronavírus-járvány utáni gazdasági helyreállás, az abból fakadó kereslet-kínálati egyensúlytalanság indította el (áruhiányok, miközben a kereslet megugrott). Erre rakódott külső sokként az energiaárak emelkedése (részben szintén az újranyitás miatt nőttek az árak, de az orosz–ukrán háború, a szankciók és bizonytalanság is jelentős hatást gyakorolt rájuk).

Ugyanakkor az USA-ban nemcsak kínálati eredetű az infláció gyorsulása, hanem keresleti tényezők is hajtják: kormányzati juttatások a gazdaság újraindítása és a lakosság támogatása érdekében, illetve a munkaerőpiaci kondíciók. Utóbbinál a feszes munkaerőpiac (munkanélküliségi ráta 4% alatt áll) és az ebből eredő magasabb bérdinamika emeli erőteljesen a lakossági költéseket (az USA-ban 2021-2022-ben 5% körüli éves szintű bérnövekedést, míg az eurózónában 2-3% közöttit láthattunk). Az USA esetében már erőteljesebben kongatták a vészharangokat egy esetleges ár-bér spirál kialakulása miatt.

Pozitív fejlemény, hogy az infláció már második hónapja mutat lassulást az USA-ban, melyhez – egyéb tényezők mellett – a dollár jelentős erősödése is hozzájárulhatott. Ugyanakkor a maginflációban nem látszik még enyhülés, így még kérdés, hogy tényleges inflációs fordulat következett-e be az elmúlt hónapokban a globális hatások (pl. nyersanyagárak enyhülése) és a Fed kamatemelései hatására. E dilemma a jegybankot is foglalkoztathatja, mindenesetre nem várható a szigorú monetáris politika fordulata, elkerülendő, hogy túl hamar álljanak le a kamatemeléssel és ennek hatására az infláció újra gyorsuló pályára álljon.

8. számú ábra: ahogy az 1970-80-as években a kamatok emelésével törte le a Fed a magas inflációt; jelenleg is kamatemelési ciklusban van az amerikai jegybank. Forrás: Federal Reserve Bank of St. Louis

Az amerikai jegybank szerepét betöltő Fed idén márciusban kezdte kamatemeléseit, az év eleji 0-0,25%-os irányadó kamatsáv jelenleg 3,00-3,25% között áll, és további kamatemeléseket vetít még előre a jegybank.

A jegybankmérleg leépítése is nagy ütemben zajlik az USA-ban a likviditáscsökkentés (pénzkínálat szűkítése) érdekében. A ’70-es évek végén, ’80-as évek elején erős kamatemeléssel volt képes letörni az inflációt a Fed, de csak jelentős gazdasági visszaesés árán. Kérdés, most mire lesz elég a Fed kamatemelése, meddig kell folytatnia, hogy az inflációt letörje, és ez milyen hatással lesz a gazdasági teljesítményre. A Fed döntéshozók egy ún. „puha landolásban” reménykednek, vagyis hogy gazdasági visszaesés nélkül sikerül leszorítani az inflációt. Ugyanakkor látva a munkaerőpiac feszességét, a piacon egyre többen kérdőjelezik meg e lehetőséget.

Az eurózónában várható stagfláció?

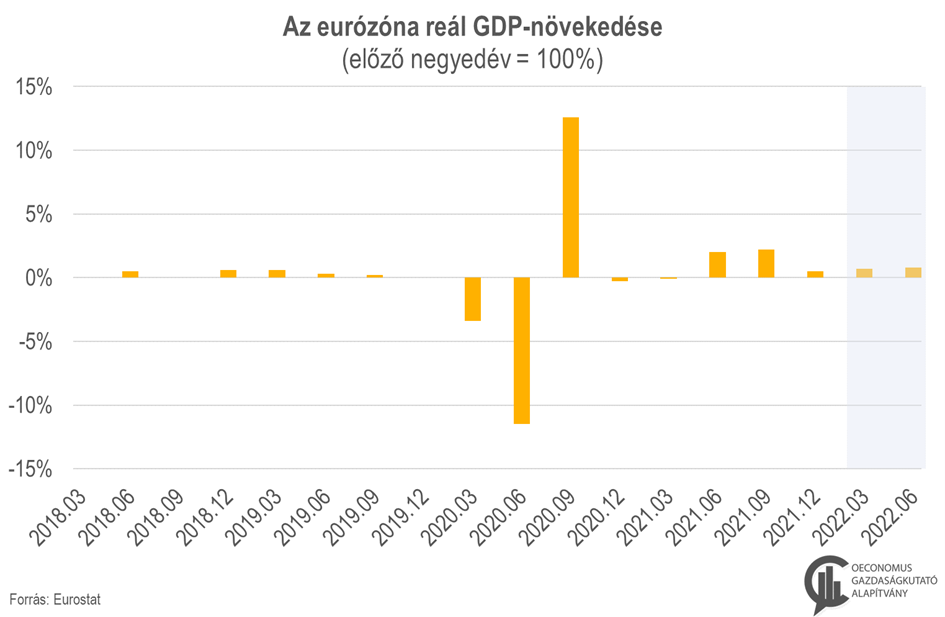

Az eurózóna gazdasága az idei év első felében még növekedést mutatott, az első negyedévben 0,7%-os, a másodikban 0,8%-os emelkedést negyedéves alapon. Ugyanakkor a második félévben várható az övezet jelentősebb gazdasági lassulása, idén vagy a jövő évben pedig a recesszió valószínűsége is egyre nagyobb, elsősorban az orosz–ukrán háborúnak és az energiaválságnak köszönhetően. A költségek drasztikus növekedése ugyanis egyre nagyobb terhet jelent a vállalatoknak és a lakosságnak is.

A Bloomberg által megkérdezett közgazdászok szerint az eurózóna jövő évi recessziójának valószínűsége 60%-ra nőtt az augusztusi felmérés szerint (ez az USA-ra mért 48%-nál jóval magasabb érték). A német gazdaság tekintetében már idén stagnálást várnak, ugyanis Európa legnagyobb gazdasága az orosz gázszállításoknak leginkább kitett tagországok között van.

A Goldman Sachs egyik elemzése szerint, ha 20 dollárnyit emelkedik a nemzetközi olajár, az az USA GDP-növekedését 0,3 százalékponttal foghatja vissza, míg az EU-ban kétszeres mértékben, 0,6 százalékponttal vetheti vissza. A földgáz tekintetében még akkor is, ha zavartalanul jön a gáz Oroszországból, további 0,6 százalékponttal lassulhat az eurózóna növekedése a magasabb árak miatt. Ha pedig zavar támadna a gázszállításban, az 2,2 százalékpontnyi visszaesést jelentene a vállalat alapforgatókönyvéhez képest, tehát nagy valószínűséggel recesszió lenne az övezetben. Ebben az esetben az ipari termelésben leállásokat kellene eszközölni, hogy a lakosságnál ne legyenek gázellátási zavarok.

9. számú ábra: az eurózóna gazdasága negyedéves alapon továbbra is növekedést mutat, azonban a gazdaságban már mutatkoznak az erőteljesebb lassulás jelei, sőt a recesszió sem kizárható. Forrás: Eurostat

Az Európai Központi Bank alappálya-előrejelzése egyelőre nem tartalmaz recessziót az euróövezet gazdaságára vonatkozóan, az idei év folyamán, illetve 2023 első negyedévében a gazdaság stagnálását várják. Ugyanakkor a jegybank pesszimista forgatókönyve szerint visszaesés vár a valutaunió gazdaságára, 2023-ban 0,9%-kal eshet a GDP. Ennek a forgatókönyvnek a feltétele az orosz gázszállítások teljes lezárása.

Összességében az eurózóna gazdasága jobban kitett a tartósabb stagnálásnak, sőt akár a recessziónak is a következő időszakban, mint az USA gazdasága.

A munkaerőpiac az eurózónában az USA-hoz hasonlóan jól tartja magát egyelőre, továbbra is emelkedik a foglalkoztatottak száma és mérséklődik a munkanélküliségi ráta (július: 6,6%, míg 2020-ban 8,5% felett is járt a mutató). Ugyanakkor a várható gazdasági stagnálás (vagy visszaesés) a munkaerőpiacon is érezteti majd hatását: ha az energiaszámlák és a csökkenő kereslet miatt egyre több vállalat szünetelteti vagy állítja le tevékenységét, akkor a foglalkoztatottak létszáma is csökkenhet. A munkaerőpiaci alkalmazkodás hosszabb és tartósabb folyamat, így ennek hatásai később jelentkeznek.

Ami az inflációt és kilátásait illeti, míg az USA-ban vélhetően elérte csúcsát az árnövekedési ütem, addig az eurózónában a pénzromlás mértéke továbbra is dinamikus. Idén augusztusban 9,1%-kal nőttek a fogyasztói árak 2021 augusztusához képest az eurót használó országok átlagában.

10. számú ábra: történelmi rekordokat döntött az eurózóna infláció 2022-ben, és nem látszik enyhülés sem az infláció, sem a maginfláció tekintetében. Forrás: Eurostat.

A rekordmagas infláció mögött legnagyobb mértékben a lakossági energiaárak drasztikus emelkedése áll (augusztusban közel 40%-os drágulást lehetett tapasztalni éves szinten; míg a koronavírus-válság előtt, 2019-ben éves átlagban 1,2%-os energiaár-növekedést láthattunk az eurózónában). A magas energiaárak nemcsak közvetlenül, a lakossági rezsiszámlákban éreztetik hatásukat, hanem a fogyasztói árindexre közvetett módon, az iparcikkek és a szolgáltatások növekvő árain keresztül is hatást gyakorolnak.

További jelentős gyorsulást mutat az eurózónában az élelmiszerárak növekedése (augusztusban több, mint 10%-os emelkedést mutatott 2021 augusztusához képest, míg év elején csak 3,5%-kal nőtt az áruk év/év alapon). Nemcsak az aszályos időjárás lökte egyre magasabbra az élelmiszerárakat az övezetben idén, hanem az orosz–ukrán háború is a termesztési és szállítási problémák végett (Ukrajna és Oroszország együtt a világ búzatermelésének negyedét adják).

Előrejelzések szerint még nem tetőzött az eurózóna inflációja, az Európai Központi Bank szerint huzamosan a 2%-os cél felett fog tartózkodni. Fontos látni, hogy a kínálati oldali zavarokra a jegybankok, így az EKB sem tud erős választ adni, ahhoz a kiváltó okoknak kellene megszűnniük: így – egyebek mellett – az orosz–ukrán háború vége, a normál energiaellátás visszaállása, az ellátási láncok helyreállása lenne szükséges az infláció enyhüléséhez.

Az EKB-t az inflációs és gazdasági helyzet, illetve kilátások a Fednél is nagyobb dilemma elé állítja. Az infláció ellen monetáris szigorítással kell fellépnie, ahogy teszi is, viszont az erőteljes kamatemelés a gazdasági aktivitást korlátozza, illetve veti vissza. További két tényező is nehezíti a jegybank dolgát:

- az inflációs ráták országonként jelentősen eltérnek a térségen belül: például Franciaországban augusztusban 6,5%-os, míg Észtországban 25,2%-os fogyasztói-árnövekedést mértek éves szinten, mely a tagok különféle érdekei és igényei miatt megnehezíti az EKB mindenkire érvényes döntéseinek meghozatalát;

- a kamatemelések az egyes országok államadósságának fenntarthatóságával kapcsolatban is vetnek fel aggályokat mind a döntéshozók, mind a piaci szereplők körében. 2021-ben az eurózóna egészének bruttó államadóssága a GDP 95,6%-át tette ki, ezen belül a tagországok közül a legmagasabb államadósság-rátával az ún. „déli államok” bírtak. Ide sorolható Görögország (193,3%-os GDP-arányos államadósággal 2021-ben), Olaszország (150,8%), Portugália (127,4%) és Spanyolország (118,4%).

Az EKB idén júliusban kezdte el kamatemelését, és további monetáris szigorítási lépések várhatóak mind a kamatkondíciók, mind egyéb eszközök tekintetében. Összességében az irányadó kamatok jelenlegi szintje továbbra is lazának számít (irányadó refinanszírozási műveletek: 1,25%, az aktív oldali rendelkezésre állás: 1,50%, a betéti rendelkezésre állás: 0,75%), vagyis jelentős tér mutatkozik a kamatok emelésére. A jegybank jelzései alapján akár a semleges kamatszint elérését követően is hajlandóak növelni az irányadó kamatokon (semleges szint alatt olyan kamatot kell érteni, mely nem is támogatja, de nem is fogja vissza a gazdasági működést; ez a betéti kamat esetében 1,5% körül van).

11. számú ábra: elmúlt a negatív kamatok korszaka az eurózónában is, pozitív tartományban járnak az irányadó kamatok és további emelések várhatóak. Forrás: EKB, FRED.

Az EKB szigorító lépései ráerősítenek az erősödő recessziós várakozásokra az eurózónában, mivel az erőteljes kamatemelés a gazdasági aktivitást korlátozza, illetve veti vissza. Az eurózóna stagnálása egyre biztosabbra vehető, a gazdasági visszaesés sem kizárt, illetve az infláció tekintetében a jegybank „kezelési körén” kívül eső tényezők a meghatározóak, melyek enyhülése és azok időzítése kérdéses. Így egy stagflációs helyzet kialakulásának nagyobb az esélye az eurózónában.

Mi vár a magyar gazdaságra?

A globális gazdasági hatások, különösen az eurózónában zajló események jelentős befolyást gyakorolnak a magyar gazdaságra, mivel hazánk nyitottnak számít külkereskedelmi szempontból (export/GDP és import/GDP arányunk egyaránt 81%, míg a világátlag 28%). Továbbá a külkereskedelmi forgalmunk zöme, 70-75%-a az Európai Unió és azon belül az eurózóna tagállamaival zajlik. A külkereskedelem révén áramló export- és importtermékekkel pedig a külső gazdasági hatások és az infláció is beszivárog Magyarországra.

A hazai infláció 2021-ben, a koronavírus-járvány utáni gazdasági kilábalással párhuzamosan állt növekvő pályára, melyet akkoriban még az elégtelen kínálat és a berobbanó kereslet egyensúlytalansága fűtött, globális hatásokkal (áruszűke, pl. chip-hiány) egyetemben. Erre rakódott újabb külső tényezőként a globális inflációt is megmozgató energiaár-növekedés, illetve az élelmiszerárak világpiaci emelkedése. Mivel ez utóbbiak a hazai inflációs kosárban a nyugat-európai országokéhoz képest nagyobb súlyt képviselnek, az árak drasztikus növekedése jobban kihat a hazai árszínvonalra, mint nyugaton.

Azonban nemcsak külső, kínálati tényezők fűtik a hazai árnyomást, hanem belső, keresleti tényezők is, melyet jól szemléltet a maginfláció[i] száguldása. Míg a hazai fő inflációs mutató 15,6%-ig gyorsult augusztusban, addig a maginfláció már 19%-nál jár (az előző év azonos időszakához viszonyítva a fogyasztói árak emelkedését).

A belső keresletet jelentősen fűti az ismét feszessé váló munkaerőpiac, mivel a munkanélküliség csökkenésével (2022. május-június: 3,5%-os munkanélküliségi ráta), a munkaerőhiány ismételt megjelenésével a munkavállalói oldal került fölénybe a bértárgyalásokon, mely a bérek dinamikus emelkedését hozza magával (2022. január-júniusi időszakban a bruttó átlagkeresetek 18%-kal, a nettó keresetek 18,7%-kal, az inflációval korrigált reálkeresetek pedig 7,9%-kal nőttek idehaza éves viszonylatban).

12. számú ábra: újabb és újabb történelmi rekordokat dönt idehaza az infláció és a maginfláció, előrejelzések szerint 20% feletti értékek is jöhetnek az előttünk álló hónapokban. Forrás: KSH, MNB

A keresetek emelkedésénél speciális tényezők is szerepet játszanak (pl. a honvédelmi és a rendvédelemi dolgozók hathavi illetménye), illetve év elején jelentősen, közel 20%-kal nőtt idehaza a minimálbér és a garantált bérminimum. Ezenkívül a háztartások elkölthető jövedelmét egyszeri tényezők is emelték (pl. szja-visszatérítés). Mindezek növelték a fizetőképes keresletet, a lakossági költekezési igényeket, mellyel a kínálat nem minden esetben tudott lépést tartani, növelve az árakat. A megemelkedett bérek pedig a munkáltatói oldalon a költségek növekedésével is együtt jártak, mely szintén az árak emeléséhez vezet.

A Magyar Nemzeti Bank várakozása szerint ősszel tovább gyorsul a hazai infláció, piaci várakozások szerint pedig 20% feletti áremelkedési ütem is elképzelhető az idei őszi hónapokban. Az infláció csúcsról való lefordulására legkorábban év végén, de inkább a jövő év első felébe számíthatunk (egyszeri tényezők hatásának kifutása, külső inflációs környezet enyhülése, gazdasági lassulás ármérséklő hatása), azonban ezzel együtt is huzamosabb ideig két számjegyű tartományban maradhat a pénzromlási ütem idehaza, 10% alatti inflációs értéket még valószínűleg sokáig nem láthatunk Magyarországon.

Az infláció jelenlegi alakulása számos negatív hatással jár a hazai gazdaságra vonatkozóan, több csatornán keresztül is rontja a gazdasági teljesítményt. Az elszálló energiaárak jelentősen növelik a vállalatok költségeit, melyet egy szintig képesek áthárítani a fogyasztókra áremelések formájában, azonban egy bizonyos ár felett már nem lesz érte kereslet. A KPMG egyik felmérése szerint a hazai vállalatok 82%-a tervez az infláció mértékével megegyező áremelést vagy annál nagyobbat (amennyiben eddig ezt még nem lépték meg).

A vállalatok az áremelés mellett kiadásaik visszafogásával is kezelhetik a költségeik emelkedését, de egyre több vállalkozás kényszerülhet a tevékenységének szüneteltetésére vagy beszüntetésére is. A KPMG friss felmérésében egyéb tervekről is megkérdezte a hazai pénzügyi vezetőket, így például kiderült, hogy a válaszadók közel fele készül leépítésekre.

A munkaerőpiac ugyan még feszesnek mondható idehaza, de ahogy arról az elemzés korábbi részében írtunk, lassabban alkalmazkodik a munkaerőpiac az aktuális gazdasági helyzethez: idővel várható a munkanélküliek számának jelentősebb emelkedése Magyarországon.

Ezen felüli negatív kilátás, hogy az infláció további várható gyorsulásával (ősszel 20% vagy magasabb) a reálbérek (keresetek vásárlóereje) akár vissza is eshetnek, mivel a keresetek növekedési ütemét meghaladhatja az infláció mértéke, visszavetve a fizetőképes keresletet. Ez – karöltve a várhatóan emelkedő munkanélküliséggel és a háztartások rezsiköltségének emelkedésével – a lakossági fogyasztás csökkenését hozhatja magával.

Az infláció elszállására válaszul a Magyar Nemzeti Bank jelenleg 11,75%-ig emelte az alapkamatot és az egyhetes betéti tender kamatát is, és további emelések várhatóak az idei évben. A piaci kamatok is lekövetik az MNB lépéseit, az emelkedő ráták pedig visszafogják a hitelezést a vállalati és lakossági szférában a beruházások, illetve a fogyasztás terén egyaránt. A beruházásokat a bizonytalan gazdasági környezet, illetve a költségvetési kiigazítások (pl. elhalasztott kormányzati beruházások) is visszafogják.

Következésképp, a gazdasági növekedés lassulása, de akár annak visszaesése is várható Magyarországon a következő időszakban, leginkább érezhető mértékben az idei negyedik és a jövő év első negyedévében; azonban igen nagy a bizonytalanság e tekintetben. Az MNB várakozása szerint is az év második felében jelentősen mérséklődik a GDP-növekedés dinamikája. A GDP várható lassulása (esetleges visszaesése) és az inflációs kilátások a Magyar Nemzeti Bankot is dilemma elé állítják a monetáris politikai lépések meghozatalakor.

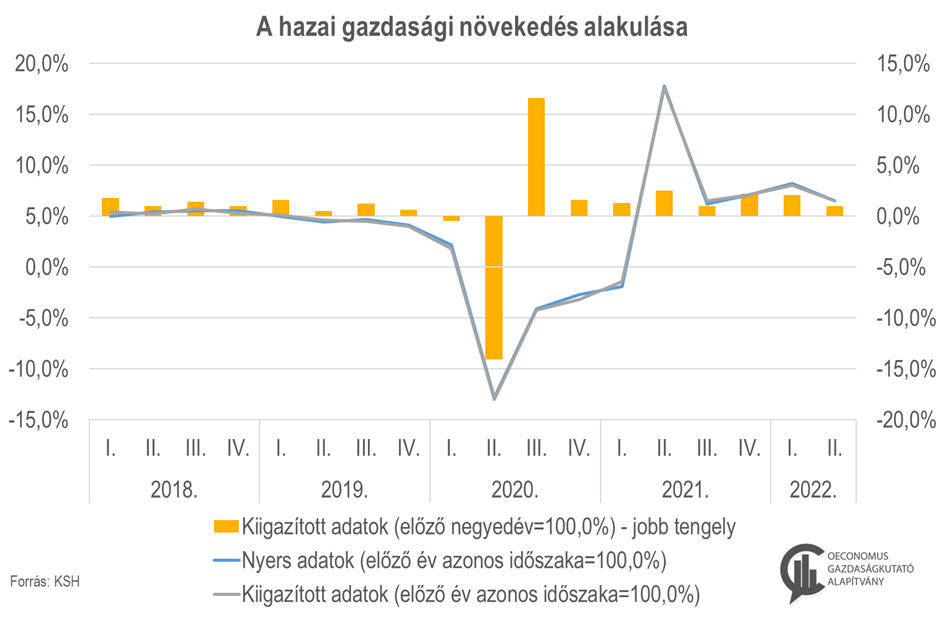

13. számú ábra: az idei első félévben még dinamikusan nőtt a hazai GDP mind éves, mind negyedéves alapon, azonban a második félévben már lassulás várható, illetve az idei év végén – jövő év elején a technikai recesszió sem zárható ki. Forrás: KSH.

Az MNB 2021 júniusában kezdte el kamatemelési ciklusát az inflációs kockázatok kezelése érdekében, 0,6%-ról 11,75%-ig emelve az alapkamatot és az egyhetes betéti tender rátáját 2022 augusztusáig. Az infláció várható további emelkedése és az elhúzódó inflációs kockázatok a monetáris szigorítás határozott folytatására ösztönzik a hazai jegybankot.

14. számú ábra: 2021 júniusától tart az MNB alapkamat-emelési ciklusa, és a következő hónapokban is várható a kamatok további növelése. Forrás: MNB.

A kamatemelésekkel – több csatornán keresztül – lassítható az infláció. Ennek egyik ága a hazai kereslet visszafogása (elsősorban a gazdasági szereplők fogyasztása és a beruházások által), mivel ha a kereslet enyhül az adott gazdaságban, az visszahúzza az árak emelkedését is.

A túlfűtött belső kereslet mellett átmeneti, külső kínálati tényezők is erősen hajtják az inflációt idehaza. Ez utóbbiakra nincs ráhatása az MNB-nek, nem tudja kezelni monetáris politikai eszközökkel, általánosságban nem is szoktak reagálni rájuk a jegybankok. A mostani inflációs helyzet és kilátások azonban felülírják ezt a „szabályt” a világon és idehaza is.

Egyrészt a külső inflációs sokk (elsősorban az energia- és élelmiszerárak emelkedése) egyre több termék és szolgáltatás árába gyűrűzik át, a gazdaság széles körét érintve. Másrészt a dinamikus áremelkedés átmeneti jellege is lassan megkérdőjeleződik, az energiaárak növekedése már 2021 második felétől tart. Harmadrészt egyre nagyobb mértékben nőnek az inflációs várakozások idehaza, melyek ha magas szinten ragadnak be, hosszú távon konzerválják a jelenlegi inflációs szinteket.

15. számú ábra: jelentősen nőtt a lakosság inflációs várakozása idehaza, mely növeli az infláció magas szinten ragadásának kockázatát. Forrás: MNB.

Összességében mind a keresleti, mind a kínálati tényezők felfelé hajtják az inflációt, az MNB-nek több tényező miatt is a kamatemelés útjára kellett lépnie, bár az inflációt gyorsító tényezők közül azok csak egyik részére, a keresleti oldalra képes hatást gyakorolni szigorítással. A külső, kínálati inflációs sokkok révén továbbra is ki vagyunk téve a globális gazdasági és geopolitikai folyamatoknak.

Magyarország esetében is egyre nagyobb annak valószínűsége, hogy gazdasági megállás (esetleg visszaesés) mellett huzamosabb ideig jelentős inflációt tapasztalunk. Ennek kezelése a hazai döntéshozókat (jegybanki monetáris és kormányzati fiskális politika) is dilemma elé állítja, mivel meg kell találni a vékony egyensúlyt az inflációt fékező és gazdaságot víz felett tartó intézkedések között. Ráadásul a problémák kiváltó okai között több olyat is találunk, mely a döntéshozók hatáskörén kívül esik és egy kis nyitott országnak mint Magyarország nincs ráhatása (pl. orosz–ukrán háború, globális kereslet-kínálati viszonyok és árak alakulása).

Összefoglalás

Összevetve a jelen globális gazdasági helyzetet és kilátásokat a legutóbbi, 1970-1980-as években tapasztalt stagflációs időszakkal, hasonlóságok mellett számos, ellenállóságot fokozó eltérés is mutatkozik, enyhítve a negatív kilátásokat. Globálisan elkerülhetőnek látszik a stagfláció, és már mutatkoznak jelek az infláció mérséklődésére vonatkozóan. Azonban a régiók és országok között jelentős eltérések vannak.

Az USA ugyan technikai recesszióba süllyedt, de egész gazdaságra kiterjedő visszaesés még nem jelentkezik. Az infláció enyhe lassulást mutat, bár egyelőre kérdéses annak tartóssága. Az eurózónában nagyobb valószínűséggel esik vissza tartósabban a GDP az idei év végén, 2023 első felében az orosz–ukrán háború és az energiaválság következtében. Továbbá az infláció egyelőre nem tetőzött a valutaunióban, akár két számjegyű tartományba is léphet, így a stagfláció veszélyének az eurózóna jobban kitett.

Magyarországon külső, kínálati és belső keresleti tényezők egyaránt hajtják az árnövekedési ütemet, mely a következő hónapokban 20% fölé is ugorhat, ill. csak lassú mérséklődés várható 2023-ban. Az infláció több csatornán keresztül is negatívan hat a GDP-re, összességében a gazdasági növekedés lassulására, de akár annak visszaesésére is számíthatunk Magyarországon a következő időszakban. Az MNB kamatemeléssel fékezi az inflációt, azonban a külső, kínálati inflációs sokkokra kisebb erővel tud reagálni, ezek révén továbbra is ki vagyunk téve a globális gazdasági és geopolitikai folyamatoknak.

Felhasznált források

- BALÁZS, Flóra: Az inflációt emelő tényezők hasonlóságai és különbségei 1970-ben és napjainkban. In: Pénzcentrum, 2022.08.10., https://www.penzcentrum.hu/gazdasag/20220810/az-inflaciot-emelo-tenyezok-hasonlosagai-es-kulonbsegei-1970-ben-es-napjainkban-1127656#

- BEBESY, Dániel: Baljós jelek: a 70-es évek stagflációja vár ránk? In: Portfolio, 2022.06.24., https://www.portfolio.hu/gazdasag/20220624/baljos-jelek-a-70-es-evek-stagflacioja-var-rank-552309#

- BEKE, Károly: Egyre biztosabb: a kilencvenes évek óta nem látott drágulás tart Magyarország felé. In: Portfolio, 2022.09.07., https://www.portfolio.hu/gazdasag/20220907/egyre-biztosabb-a-kilencvenes-evek-ota-nem-latott-dragulas-tart-magyarorszag-fele-565439

- BOD, Péter Ákos: Bod Péter Ákos: Öveket becsatolni! Kemény földet érés jöhet Magyarországon. In: Portfolio, 2022.09.12., https://www.portfolio.hu/gazdasag/20220912/bod-peter-akos-oveket-becsatolni-kemeny-foldet-eres-johet-magyarorszagon-566311

- CABLE, Jonathan: World at rising risk of recession as inflation hits consumers. In: Reuters, 2022.08.23., https://www.reuters.com/markets/europe/global-economy-world-rising-risk-recession-inflation-hits-consumers-2022-08-23/

- CHERRY, Libby – McCORMICK, Liz: Pimco Is Among Bondholders Calling an End to Low-Inflation Era. In: Bloomberg, 2022.08.22., https://www.bloomberg.com/news/articles/2022-08-22/pimco-capital-group-say-era-of-low-inflation-is-gone-for-good?cmpid=BBD082222_BIZ&utm_medium=email&utm_source=newsletter&utm_term=220822&utm_campaign=bloombergdaily&sref=RZE0AfwX&leadSource=uverify%20wall

- European Central Bank: Macroeconomic projections June 2022, 2022.06.09., https://www.ecb.europa.eu/pub/projections/html/ecb.projections202206_eurosystemstaff~2299e41f1e.en.html#toc2

- European Central Bank: Monetary policy decisions, 2022.09.08., https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp220908~c1b6839378.hu.html

- Federal Reserve: Summary of Economic Projections, 2022.09.21., https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20220921.pdf

- GOLLE, Vince – YOO, Kyungjin: Odds of US Recession Within Next Year Near 50%, Survey Shows. IN: Bloomberg, 2022.07.15., https://www.bloomberg.com/news/articles/2022-07-15/odds-of-us-recession-within-next-year-near-50-survey-shows?leadSource=uverify%20wall

- HEINZ, Frigyes Ferdinánd: 40 év után visszatérhet a stagfláció? In: Portfolio, 2022.05.14., https://www.portfolio.hu/gazdasag/20220514/40-ev-utan-visszaterhet-a-stagflacio-544665#

- IGAN, Deniz – Kohlscheen, Emanuel – Nodari, Gabriela – Rees, Daniel: Commodity market disruptions, growth and inflation. In: BIS Bulletin No 54., 2022.05.18., https://www.bis.org/publ/bisbull54.pdf

- IMF: World Economic Outlook Update July 2022, 2022.07.26., https://www.imf.org/en/Publications/WEO/Issues/2022/07/26/world-economic-outlook-update-july-2022POGÁTSA, Zoltán: Infláció, kamatlábak: megismételjük a hetvenes éveket? In: Pirvátbankár, 2021.11.25., https://privatbankar.hu/cikkek/benchmark/inflacio-kamatlabak-megismeteljuk-a-hetvenes-eveket.html

- KPMG: Riding the wave – Building resilience from top line to bottom line. 2022 KPMG Inflation Survey. 2022. augusztus., https://advisory.kpmg.us/content/dam/advisory/en/pdfs/inflation-survey-white-paper.pdf

- LOOK, Carolynn – ICHIKURA, Harumi: Economists Say a Euro-Zone Recession Is Now More Likely Than Not. In: Bloomberg, 2022.08.15., https://www.bloomberg.com/news/articles/2022-08-15/economists-say-a-euro-zone-recession-is-now-more-likely-than-not#xj4y7vzkg

- Magyar Nemzeti Bank: Közlemény a Monetáris Tanács 2022. augusztus 30-i üléséről, 2022.08.30., https://www.mnb.hu/monetaris-politika/a-monetaris-tanacs/kozlemenyek/2022/kozlemeny-a-monetaris-tanacs-2022-augusztus-30-i-uleserol

- PÁLFFY, Gergely: Euróövezet: stagfláció, de meddig. In: Világgazdaság, 2022.08.26., https://www.vg.hu/velemeny/2022/08/euroovezet-stagflacio-de-meddig

- Portfolio: Hamarosan kihunyhat az infláció tüze – de a koronavírus előtti kényelmes világ már nem fog visszatérni. In: Portfolio, 2022.09.04., https://www.portfolio.hu/gazdasag/20220904/hamarosan-kihunyhat-az-inflacio-tuze-de-a-koronavirus-elotti-kenyelmes-vilag-mar-nem-fog-visszaterni-564529#

- Portfolio: Majdnem minden cég áremelést tervez – Hogy fog itt tetőzni az infláció? In: Portfolio, 2022.09.07., https://www.portfolio.hu/gazdasag/20220907/majdnem-minden-ceg-aremelest-tervez-hogy-fog-itt-tetozni-az-inflacio-565529

- Portfolio: Egy évtizede nem volt ilyen: fájdalmas hónapok jönnek minden magyar dolgozónak. In: Portfolio, 2022.09.10., https://www.portfolio.hu/gazdasag/20220910/egy-evtizede-nem-volt-ilyen-fajdalmas-honapok-jonnek-minden-magyar-dolgozonak-566011

- REID, Jenni: Economists are divided on the risk of a U.S. recession. And the jobs data isn’t helping. In: CNBC, 2022.09.05., https://www.cnbc.com/2022/09/05/economists-are-divided-on-the-risk-of-a-us-recession.html

- SMITH, Elliot: Goldman Sachs predicts what will happen to Europe’s economy if Putin shuts off the gas taps. In: CNBC, 2022.03.11., https://www.cnbc.com/2022/03/11/goldman-predicts-what-will-happen-to-europes-economy-if-putin-shuts-off-gas.html

- STUBNYA, Bence: Ha az eredeti terv szerint vezetik ki az árstopokat, októberben jöhet a 20 százalék feletti infláció. In: G7, 2022.09.03., https://g7.hu/penz/20220903/ha-az-eredeti-terv-szerint-vezetik-ki-az-arstopokat-oktoberben-johet-a-20-szazalek-feletti-inflacio/

- SZABÓ, Dániel: Bajban vagyunk, de az 1970-es évek összeomlása talán nem ismétlődik meg. In: Napi.hu, 2022.05.21., https://www.napi.hu/tozsdek-piacok/nyersanyag-olajvalsag-arupiac-dragulas-stagflacio.752819.html

- VÁCZI, István: Az alacsony infláció talán még nagyon sokáig nem fog visszatérni. In: G7, 2022.08.23., https://g7.hu/penz/20220823/az-alacsony-inflacio-talan-meg-nagyon-sokaig-nem-fog-visszaterni/

- Világgazdaság: Borítékolható, hogy recesszió lesz az eurózónában. In: Világgazdaság, 2022.08.15., https://www.vg.hu/nemzetkozi-gazdasag/2022/08/boritekolhato-hogy-recesszio-lesz-az-eurozonaban

[i] A maginfláció a mélyben húzódó, alapvető inflációs folyamatokat ragadja meg, kiszűrve a mutatóból a nagyon változékony tételeket (élelmiszerárak, energiaárak, járműüzemanyag-árak), illetve a hatóságilag meghatározott árú termékeket (tb által támogatott gyógyszerek, hatósági áras szolgáltatások), illetve egyéb, speciális hatásnak kitett termékeket (saját tulajdonú lakásszolgáltatás, szeszes italok, dohányáruk).

Erdélyi Dóra makroökonómiai elemző. A Budapesti Corvinus Egyetemen diplomázott közgazdasági elemző mesterszakon. Korábban makroökonómiai elemzőként dolgozott a Magyar Kereskedelmi Banknál, mely a magyar bankrendszer egyik legrégebbi és legmeghatározóbb kereskedelmi bankja. 2022. szeptembere óta az Oeconomus senior elemzője.