Az elektromos fizetési forgalom évek óta töretlenül emelkedik Magyarországon, ugyanakkor a készpénzhasználat hagyományosan magas szinten alakult. 2020-ban azonban az elektronikus fizetések felé jelentős elmozdulás tapasztalható, amely a COVID-19 okozta újfajta életmód mellett az innovatív pénzforgalmi megoldások is segítik.

Szerző: Flór Nándor

Loading...

Loading...

Az elektronikus módon lebonyolított vásárlások forgalma az elmúlt években folyamatosan növekedett Magyarországon, ugyanakkor továbbra is rendkívül magas maradt a készpénzhasználathoz való ragaszkodás a társadalomban. Az új típusú koronavírus egyfajta katalizátorként hatott az elektronikus fizetések térnyerése előtt, annak ellenére, hogy a magyarok elsősorban a hagyományosan a készpénzhez kötődnek. 2020 folyamán a korábban megfigyelt trendek átalakultak, ahogy a COVID-19 megváltoztatta az emberek mindennapi szokásait. Az elektronikus fizetési módszerek fontossága rövid időn belül felértékelődött a pandémia elterjedése és egyre komolyabbá válása alatt, és bár a készpénz némiképpen veszített a korábbi dominanciájából, de még továbbra is a legfontosabb fizetési lehetőségnek számít Magyarországon. Ráadásul évről-évre folyamatosan újabb pénzforgalmi innovációk jelennek meg a magyar piacon is, amelynek köszönhetően hosszú távon a készpénz visszaszorulása várható. Már jelenleg is az látszik, hogy az innovatív megoldások segítik az elektronikus fizetési módok használatát.

A fizetések során a készpénz az elsődleges eszköz

A magyar pénzintézeti szektorban 2020 év végén összesen több mint 10,4 millió bankszámlát vezettek, amelyekhez közel tízmillió darab fizetési kártya tartozik. Az MNB statisztikája alapján 2019 és 2020 év vége között 4,5 százalékkal (568 ezerrel) több betéti kártya volt forgalomban Magyarországon, így a számuk elérte a 8,7 millió darabot. Ezzel párhuzamosan ugyanakkor a hitelkártyák száma 2,9 százalékkal (51 ezerrel), 1,227 millió darabra csökkent. 2020 december végén a lakossági betéti kártyák forgalomban lévő mennyisége megközelítette a 8 milliót, míg a vállalatoknál több mint 750 ezer darab található. 2020-ban a fizetési kártyák aktivitása is jelentősen növekedett. 2020 első és második negyedévében még 6 millió körüli kártyát használtak, addig a harmadik és negyedik negyedévben rendre 6,1 illetve közel 6,6 millióra emelkedett. A mobiltárcába beregisztrált kártyák darabszáma a 2020 első negyedévi 507 ezer darabról 2020 negyedik negyedévére több mint 60 százalékkal, 815 ezerre növekedett, amely jól szemlélteti az innovatív pénzforgalmi megoldások iránti növekvő igényt.

A felnőtt magyar lakosság 80 százaléka rendelkezik bankkártyával és döntő többsége elsődleges fizetési módnak az elektronikus vásárlást tekinti. Az OTP Bank megbízásából 2020 novemberében készített kutatás alapján az alapvetően készpénzt preferáló lakosság egyre aktívabban kezdte el használni az elektromos fizetési opciókat a vásárlásai során. A kutatásba 1 090 felnőtt korú, internetező és okostelefont használó magyar állampolgárt vonta be az MTM Kft. a Pulzus applikációján keresztül, 2020.11.26-a és 2020.11.28-a között. A felmérés eredményeként megállapítható volt, hogy a felnőtt lakosság 80 százaléka rendelkezik bankkártyával, akik közül 57 százalék a kártyás, illetve mobiltelefonnal történő vásárlást preferálja. Mindez azt jelenti, hogy közel 3,7 millió magyar ember az elektronikus vásárlást tekinti elsődleges opciónak.

Magyarországon a vásárlások lebonyolítására hagyományosan készpénzt használnak az emberek, amelynek dominanciáját még a COVID-19 sem tudta megtörni. A készpénzhez való ragaszkodás magával hozta a készpénz felhalmozását is. Végső Tamás és Bódi-Schubert Anikó, az MNB munkatársainak elemzése alapján 2020 március közepén alig két hét leforgása alatt az MNB közlése alapján a magyarok 250 milliárd forint készpénzt vettek fel, amely a korábbi viselkedés alapján 5-7 hónapnak felel meg. Az egész tavalyi évben a forgalomban lévő készpénzállomány közel 10 százalékkal növekedett és 2020 decemberére meghaladta a 7,2 ezer milliárd forintos összeget. A magyar jegybank értékelése alapján a készpénzfelhalmozás jelentős mértékét elsősorban nem a vásárlások lebonyolítása, hanem a kialakuló bizonytalan helyzet miatti tartalékolás vezérelte, mivel 2020 márciusában kiugró kereslet mutatkozott a magasabb (tíz- és húszezres) címletű bankjegyek iránt. Mindemellett az elhúzódó járványhelyzet miatt várhatóan 2021-ben is tovább növekszik majd a lakosság bankjegyek iránti megnövekedett igénye.

1. ábra: Készpénz be- és kiárámlás nettó jegybanki egyenlege a naptári hetek alapján. Forrás: MNB[1]

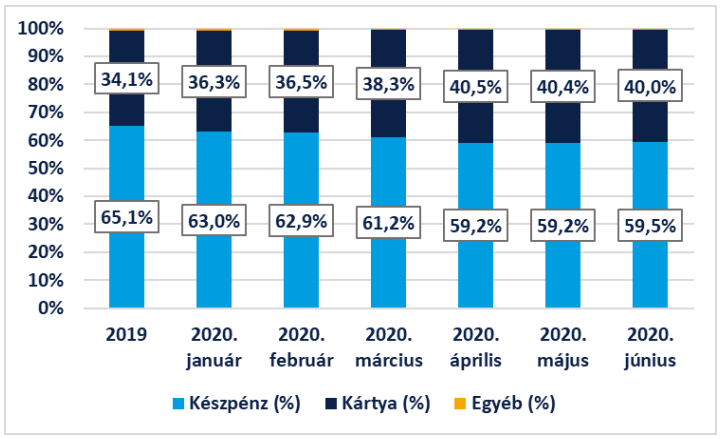

A fizetési forgalomban az új típusú koronavírus miatt jelentősen bővültek az elektronikus vásárlások, ugyanakkor a készpénz továbbra is a legjelentősebb eszköz. Az MNB statisztikája alapján 2020-ban a vásárlások darabszámának 77 százaléka történt készpénzben, míg az elektronikus megoldások részaránya 23 százalékot tett ki. A vásárlások értékét tekintve pedig a készpénz aránya 59 százalékot tett ki. Mindez azt jelenti, hogy a magasabb összegű kiadásokat jellemzően a készpénz helyett más, alternatív megoldással egyenlíti ki a lakosság. A készpénzhez a magyar lakosság elsősorban a hagyomány miatt ragaszkodik, hiszen a korábbiakban a papírpénzzel történő fizetést szokta meg, így preferenciáit elsősorban ez határozza meg. Európán belül a mediterrán országokban még a magyarországi szinthez képest is magasabb a készpénzhez való ragaszkodás. A készpénzhasználat preferenciája egyrészről az alacsonyabb pénzügyi tudatosságra, illetve a fizikai birtoklásra vezethető vissza. Hiszen a készpénz fizikai átadása (valamilyen tárgy vagy szolgáltatásért cserébe), illetve őrzése egyfajta megerősítést adhat a tulajdonosának arra, hogy birtokolja a pénzt, szemben az elektronikus fizetési megoldások esetében.

2. ábra: Online pénztárgépeken végzett vásárlások megoszlása a fizetési módok alapján. Forrás: MNB[2]

Az elektronikus fizetésre alkalmas helyek számának növekedését a keresleten és kínálaton túl a szabályozói nyomás is tovább erősíti 2020 második felétől kezdődően. 2020 év végén 123 ezer kártyaelfogadásra alkalmas hely volt az országban, amely összesen több mint 200 ezer POS terminált üzemeltetett. Az elérhető kártyaterminálok szinte teljes egészében, 98 százalékban alkalmas az érintéses technológia (PayPass) alkalmazására. Az érintésmentes fizetési limit az új típusú koronavírus járványt megelőzően ötezer forint volt, amelyet a járványügyi intézkedésekkel összhangban 15 ezer forintra emeltek. Mindezzel a lépéssel nemcsak a járványhelyzet kezelését, hanem az elektronikus fizetések terjedését is támogatta. 2021. január 1-jétől valamennyi online pénztárgépet üzemeltető cég vagy egyéni vállalkozó számára kötelezően biztosítania kell ügyfelei számára az elektronikus fizetés lehetőségét a készpénzen felül. Mivel a szabályozás az év elejétől van érvényben, számos entitás a korai felkészülés érdekében már 2020 utolsó negyedévében kialakította az ehhez szükséges infrastruktúrát. Az elfogadóhelyek számának dinamikus emelkedése volt megfigyelhető 2020 év végén a jegybank hivatalos statisztikája alapján. 2020 szeptembere és decembere között a kártyát elfogadó helyek száma öt, a POS terminálok száma pedig több mint hét százalékkal növekedett, miközben 2020 és 2021 decembere között a növekedés rendre 10 és 14 százalék felett alakult.

Az új típusú koronavírus járvány közepette a magyarok többsége gyakrabban használta a készpénzmentes fizetési megoldásokat. A Mastercard által 2020 novemberében elkészített, bankkártya használati szokásokat vizsgáló kutatása alapján a COVID-19 járvány hatására a magyarok az elektronikus fizetési lehetőségek használata felé mozdultak el. A kutatás megállapította, hogy a magyarok 62 százaléka gyakrabban használta a meglévő bankkártyáját, mint korábban, a vírus megjelenése előtt tette. A jövőre vonatkozóan megállapítható, hogy a magyarok 82 százaléka a későbbiekben is szívesen használja majd az elektronikus fizetési lehetőségek egyikét. Ráadásul a magyarok egyre aktívabban használják ezt a fajta fizetési módot. A válaszadók 82 százaléka nyilatkozott úgy, hogy havonta legalább egyszer, miközben 56 százalék hetente akár többször is használja fizetésre a kártyáját.

3. ábra: Hazai kibocsátású fizetési kártyákkal belföldön lebonyolított vásárlások értéke. Megjegyzés: Adatok milliárd forintban. Forrás: MNB.

A bankkártyát nem használók aránya rekord alacsony szintre csökkent, de a készpénzhez történő ragaszkodás továbbra is erős Magyarországon. Hazánkban a Mastercard felmérése alapján 2020-ban alig öt százalékra csökkent azon állampolgárok aránya, akik nem használnak kártyát a fizetéseik során. A money.hu összehasonlítása alapján 2015 első három hónapja egy bankkártyás vásárláskor átlagosan 6 500 forint volt, addig 2020-ban már 7 700 forint volt.

- ábra: Hazai kibocsátású fizetési kártyákkal lebonyolított vásárlási forgalom alakulása az egyes csatornákon keresztül. Megjegyzés: Adatok milliárd forintban. Forrás: MNB.

Az online kiskereskedelmi forgalom 2020-ban rekordot döntött és hároméves fejlődést hajtott végre, miközben a készpénz, mint fizetési mód mérséklődött. A GKI Digital és az Árukereső friss kutatása alapján tavaly a magyar e-kereskedelmi szektor kimagasló, 45 százalékos növekedést mutatva megközelítette a 910 milliárd forintos forgalmat. Az egyes járványügyi intézkedések, mint a boltzár, illetve a kijárási korlátozások, felgyorsították az online csatornák felé a vásárlókat. Összesen 52,5 millió darab online vásárlás történt 2020-ban, amelynek 36 százalékában készpénzzel fizettek a megrendelők, amely jelentős csökkenés a 2019-es 55 százalékos értékhez képest. 2020-ban az elektronikus fizetési megoldások 29, a bankkártyával történő vásárlás 28, az átutalások öt, míg az áruhitellel történő vásárlás két százalékban választották a vásárlók.

A SZÉP-kártya használat továbbra is kimagasló népszerűségnek örvend a koronavírus-járvány közepette. A BDO Magyarország tanácsadó cég felmérése alapján 2020-ban a Széchenyi Pihenőkártyára helyezett összeg a BDO felmérése alapján 80 százalékos arányt képviselt az összesített cafetéria juttatás összegéből, miközben a készpénzes juttatás második helyezettként alig 15 százalékot képviselt. Vargáné Jandrasits Ildikó, az OTP SZÉP-kártyát kibocsátó OTP Pénztárszolgáltató Zrt. vezérigazgatója beszámolója alapján 2020-ban 20 százalékkal magasabb összeg, összesen 235 milliárd forint került elhelyezésre a korábbi évhez képest. Ráadásul a tavaly életbe léptetett, kedvezményes adózási feltételek 2021. június 30-ig érvényben maradnak. A hatályos kedvezményeknek köszönhetően az idei év első félévének végéig egyedül a 15 százalékos személyi jövedelemadót kell megfizetni a kártyára helyezett összeg után. A 15,5 százalékos szociális hozzájárulást június végéig nem kell megfizetni, ezáltal magasabb nettó juttatáshoz jutnak a magyar munkavállalók. Továbbá az éves keretösszeg 450 ezer forintról 800 ezer forintra növekedhet a szabályok értelmében. Várhatóan a kedvezményes adózási szabályoknak is köszönhetően 2020 után 2021-ben is megtartja népszerűségét a SZÉP-kártya.

Egyre jelentősebb a pénzforgalmi innováció

Az elmúlt években a magyar pénzforgalom jelentős átalakuláson megy keresztül, sorra jelennek az újabb, innovatív megoldások. A különböző innovációk tovább erősítik, hogy Magyarországon a vásárlások egyre nagyobb aránya elektronikus fizetési megoldáson keresztül valósuljon meg.

Az MNB által szorgalmazott egységes azonnali fizetési rendszer egy éves fennállása alatt jelentős, 30 ezer milliárd forintos forgalmat bonyolított le. A 2020 március 2-án elindított új fizetési rendszer a jegybank és a GIRO Zrt. által közösen került létrehozásra, és a világon egyedülálló módon a hazai bankok számára kötelezően és egységesen egy időpontban. Az azonnali fizetési rendszer (AFR) az MNB sajtóközleménye alapján az elmúlt három évtized egyik legnagyobb pénzügyi innovációja, amely hozzájárul a bankszektor digitális átállásához is, mivel számos új, innovatív pénzügyi szolgáltatás nyújtása előtt megnyitja a kaput. Az AFR első éve alatt közel 150 millió darab átutalás történt, összesen 30 ezer milliárd forint összértékben. Az új rendszer előnye, hogy az átutalások azonnal végrehajtásra kerülnek, a tranzakciók 99 százaléka öt másodperc alatt valósult meg, amely korábban akár órákat is igénybe vett. Ráadásul a gyorsaság mellett nem csak munkanapokon, hanem munkaszüneti napokon vagy hétvégén is teljesülnek a megbízások. Miközben egy átlagos munkanapon 400 ezer utalás történt, addig munkaszüneti napokon 116 ezer darab valósult meg.

Az AFR elindításával a fizetési forgalom gyorsabban kerül lebonyolításra és számos új szolgáltatás előtt nyitja meg a lehetőséget, miközben ingyenes marad az ügyfelek számára. Az AFR egyik legnagyobb előnye, hogy az elindított átutalások maximum öt másodperc alatt teljesítésre kerülnek. Továbbá a banki nyitvatartáson kívül, a nap bármelyik időszakában végrehajtásra kerülnek, még hétvégén is. Újdonságnak számít, hogy az úgynevezett másodlagos azonosítók használatával a pénzküldéshez nem kell feltétlen ismerni a kedvezményezett bankszámlaszámát, elég a telefonszám vagy az email cím megadása az utaláshoz. Ennek előzetes feltétele, hogy a fogadó fél korábban a saját pénzintézeténél már nyilatkozott a másodlagos azonosítójának használatáról, amelyet éves szinten megerősítenie szükséges. Ráadásul az azonnali fizetési szolgáltatás az ügyfelek számára nem jár további extra költséggel, a korábbi átutalási rendszer helyére lépve működik majd. Az azonnali fizetési rendszer lehetővé tette a következő két, innovatív pénzforgalmi szolgáltatás nyújtását:

- QR-kódos fizetés

- Fizetési kérelem

A QR-kód egyelőre még alacsony penetrációval rendelkezik hazánkban, de a jövőben várhatóan tovább erősíti az elektronikus fizetések térnyerését. A QR-kódos fizetés a mobilfizetés egyik újabb formája, amely az okostelefon fényképezőjén keresztül olvassa be az adott tranzakció részleteit. Ezt követően az adott alkalmazásban jóváhagyva valósul meg a vásárlás. A megoldás egyik legnagyobb előnye, hogy rendkívül gyorsan történik az információ beolvasása, ezáltal a fizetés meglehetősen gyorsan végbemegy. A QR-kód beolvasását az okostelefon kamerája mindenféle szögből, hibázás nélkül be tudja olvasni. A Revolut is elindította Európán belül, köztük Magyarországon is, a QR-kódos fizetési lehetőséget a kisebb kereskedők számára. A Magyar Nemzeti Bank komoly előírásokat fogalmazott meg a megoldás technikai kialakításával szemben, amelyet minden szolgáltatónak teljesítenie kell.

A fizetési kérelem egy olyan új, innovatív átutalás-szerű megoldás, amelyet a kedvezményezett indítja el, és a fizetendő fél jóváhagyását követően kerül teljesítésre. Lényegében egy előre kitöltött átutalást jelent, amelyet a fizető félnek csupán jóvá kell hagynia. A vásárló ebben az esetben egy online felületen (számítógépen vagy mobilalkalmazásban) tudja ellenőrizni a megbízás értékét és adatait a jóváhagyás előtt. 2021 év elején még csak öt bank biztosította ezt az újfajta szolgáltatást. Elsőként az Erste Bank indította el a fizetési kérelmét 2020 márciusában, majd pedig egy hónapon belül a Raiffeisen Bank és Gránit Bank, végül a tavalyi év végén a Budapest Bank is beüzemelte a megoldását. Legutóbb a Takarékbank bővítette szolgáltatásának kínálatát ezzel az opcióval 2021 januárjában. A FinTechZone interjúsorozata alapján kiderült, hogy valamennyi további nagybank dolgozik a fizetési kérelem szolgáltatás bevezetésén és várhatóan 2021 közepére válik elérhetővé az ügyfeleik számára.

Magyarországon a banki ügyfelek egyre több bankkártyát digitalizálnak a mobiltelefonjukba és a lebonyolított pénzforgalom is jelentős mértékben emelkedik. Az MNB adatai alapján 2020-ig közel félmillió kártyát digitalizáltak Magyarországon és a tavalyi év végéig egészen 815 ezerig emelkedett. A jelentős növekedési ütemet többek között a járványhelyzet, illetve az értintésmentesség iránti fokozott igény is hajtotta. A Mastercard adatai alapján a 2019 és 2020 szeptembere között közel háromszorosára növekedett a mobiltárcával történő vásárlások száma.

A különböző mobiltárcák, mint az Apple Pay és a Google Pay egyre elterjedtebbé válik Magyarországon. Az Apple Pay 2019 óta érhető el Magyarországon és először az OTP Bank ügyfelei számára volt elérhető. 2021-ben már nyolc magyar nagybank ügyfelei férnek hozzá a szolgáltatáshoz. Legutóbb, 2020 novemberében a Takarékbank ügyfeleivel bővülhetett a felhasználók köre. Várhatóan 2021-ben a Budapest Bank is megkezdi a szolgáltatás nyújtását, de emellett a Google Pay megoldása is a fejlesztési listán van. Az érintésmentes fizetési megoldás az Apple Pay esetében az Apple egyik okos eszközével valósítható meg, így vagy egy iPhone-nal vagy egyéb készülékkel vehető igénybe. A Bank360.hu 2021. március 12-i adatgyűjtése alapján a szolgáltatás a nyolc magyarországi bank esetében attól függ, hogy milyen kártyatípussal rendelkezik az adott ügyfél. Mindegyik bank esetében a lakossági ügyfelek betéti kártyájával, illetve Mastercard típusú kártyájával hozzáférhető a szolgáltatás. Az Apple Pay-ben a hitelkártya csak a Raiffeisen, K&H, illetve a CIB Bank esetében érhető el, miközben VISA kártyával rendelkező ügyfelek csak a Takarékbank, K&H, Erste és CIB Bank esetében. A Google Pay ezzel szemben csak 2020 novemberében érkezett meg hazánkba és először olyan innovatív pénzügyi vállalatokkal érhető el, mint a Revolut, Curve, TransferWise, illetve a Monese. Az Androidos rendszeren működő, érintéses mobilfizetési megoldás egyébként már 2016 óta elérhető hazánkban. Először a Gránit Bank indította el ezt a szolgáltatást, majd pedig további 6 nagybank (az MKB, OTP, K&H, Budapest, Erste és Raiffeisen) vezette be saját megoldását.

Nemcsak a mobiltárcák kínálnak kényelmes fizetési lehetőséget, a bankkártyák is innovatív lehetőségekkel bővülnek a jövőben. A biometrikus azonosítás az elmúlt években a hétköznapi technológiák közé került az okostelefonok, illetve különböző pénzügyi alkalmazások használatán keresztül. A bankkártyák használata során manapság még a PIN-kódos engedélyezés az elterjedt, amelyet rövidesen az olyan biometrikus azonosítás válthat fel, mint az F.Code által kínált megoldás. Az F.Code a bankkártyákba építené be az ujjlenyomat olvasót annak érdekében, hogy a vásárlás jóváhagyását egy egyszerű mozdulattal teljesíteni tudja a vásárló. A fizetés során a hitelesítést elsősorban az ujjlenyomattal teljesíthető, de biztonsági megoldásként, másodlagosan a PIN-kóddal is teljesíthető. A technológia biztonságát erősíti, hogy a kártya tárolja az ujjlenyomat pontos adatait. Az ehhez hasonló megoldások kényelmesebbé és egyszerűbbé teszik a bankkártyás vásárlásokat, amely ezáltal erősítheti az elektronikus fizetések térnyerését.

Összegzés

A digitális, innovatív pénzforgalmi megoldások hosszú távon támogatják a magyarok fizetési szokásainak a megváltozását. Az azonnali fizetési rendszer a koronavírus-járvány elején került egységesen bevezetésre Magyarországon, amely megnyitotta az utat az újabb pénzforgalmi innovációk előtt. A különféle új pénzügyi szolgáltatások (mint például a fizetési kérelem) egyre kényelmesebbé teszik az elektronikus vásárlást, amely eredményeképpen a készpénzhasználat visszaszorulása várható. Ráadásul nem csak a vásárlási módok egyre bővülő köre áll rendelkezésre, hanem az elfogadói hálózat bővülésével egyre több szolgáltatóhelyen érhető el az elektronikus fizetésre alkalmas megoldás, amely tovább növeli az elektronikus fizetések szerepét a gazdaságban a készpénz kárára.

A jövő az elektronikus fizetéseké, de a megszokott készpénzhasználatot nem lesz egyszerű egyik napról a másikra megváltoztatni Magyarországon. Az újfajta koronavírus megjelenése előtt, 2019 októberében a Magyar Nemzeti Bank előrejelzése szerint 2030-ra a lakossági fizetési forgalomban a készpénz aránya 50 százalék alá is csökkenhet. 2019-ben Magyarországon még 70-75 százalékos szinten állt a készpénz aránya, amely nemzetközi összehasonlításban is viszonylag magas értéknek minősül. Miközben a skandináv országokban alig 20-25 százalékban van jelen a papírpénz, addig a mediterrán országokban akár 85 százalékot is elérhet. A COVID-19 megjelenésével kialakult pandémia 2020-ban erősen befolyásolta a hazai fizetési forgalmat is, és az alapvetően készpénzhez ragaszkodó lakosságot az elektronikus vásárlások felé tudta terelni. Egyelőre még kérdéses, hogy mennyire lesz tartós az elmozdulás az elektronikus fizetési módok felé, miután a világ visszaáll a normális kerékvágásba.

Felhasznált források

- VÉGSŐ Tamás – BÓDI-SCHUBERT Anikó: A koronavírus-járvány hatása a készpénzállomány változására 2020. január-augusztus folyamán, In: MNB, https://www.mnb.hu/letoltes/a-koronavirus-jarvany-hatasa-a-keszpenzallomany-valtozasara-2020-januar-augusztus-folyaman.pdf (2021.03.25.)

- DEÁK Vivien – TAKÁCS Kristóf – VARGA Lóránt: A koronavírus-járvány hatása az elektronikus pénzforgalom változására 2020. január-június folyamán, In: MNB, https://www.mnb.hu/letoltes/a-koronavirus-jarvany-hatasa-az-elektronikus-penzforgalom-valtozasara-2020-januar-junius-folyaman.pdf (2021.03.25.)

- HERMAN Bernadett: Drasztikus változások a fizetésekben, In: Napi.hu, https://www.napi.hu/magyar_gazdasag/mnb-fizetes-penzforgalom-bank-bankszamla-bankkartya-internet-vasarlas-visszaeles-pos.725233.html?utm_source=index.hu&utm_medium=doboz&utm_campaign=link (2021.03.23.)

- GKI Digital: 2020-ban három évet ugrott előre az e-kereskedelem, In: GKI Digital, https://gkidigital.hu/2021/03/25/2020-online-kiskereskedelem/ (2021.03.23.)

- Forbes: Körkép: mely bankoknál és milyen kártyával érhető el az Apple Pay, In: Forbes, https://forbes.hu/penz/korkep-mely-bankoknal-es-milyen-kartyaval-elerheto-az-apple-pay/ (2021.03.29.)

- FinTechZone: Rekord alacsony szinten a bankkártyát nem használók aránya Magyarországon, In: FinTechZone, https://fintechzone.hu/rekord-alacsony-szinten-a-bankkartyat-nem-hasznalok-aranya-magyarorszagon/ (2021.03.21.)

- FinTechZone: , Változik a játék: az ujjlenyomatod lesz az új PIN-kódod, In: FinTechZone, https://fintechzone.hu/valtozik-a-jatek-az-ujjlenyomatod-lesz-az-uj-pin-kodod/ (2021.03.23.)

- Infostart: Készpénz kontra bankkártya – itt vannak az adatok, In: Infostart, https://infostart.hu/gazdasag/2020/06/23/keszpenz-kontra-bankkartya-itt-vannak-az-adatok (2021.03.19.)

- MNB: Egy éves az Azonnali Fizetési Rendszer, In: MNB, https://www.mnb.hu/sajtoszoba/sajtokozlemenyek/2021-evi-sajtokozlemenyek/egy-eves-az-azonnali-fizetesi-rendszer (2021.03.21.)

Végjegyzet

[1] https://www.mnb.hu/letoltes/a-koronavirus-jarvany-hatasa-a-keszpenzallomany-valtozasara-2020-januar-augusztus-folyaman.pdf

[2] https://www.mnb.hu/letoltes/a-koronavirus-jarvany-hatasa-a-keszpenzallomany-valtozasara-2020-januar-augusztus-folyaman.pdf

Nándor a Budapesti Corvinus Egyetemen diplomázott pénzügy mesterszakon. Több mint nyolc év munkatapasztalattal rendelkezik multinacionális vállalatoknál, főleg pénzügyi és stratégiai tanácsadási területeken. Mélyreható tapasztalattal rendelkezik iparági és stratégiai elemzések készítésében. Elemzéseiben főként a digitális transzformációra, pénzügyi és energetikai szektorokra koncentrál.