Elemzésünkben tovább szeretnénk árnyalni a V4-es országok Európai Unióban betöltött gazdasági szerepének kérdéskörét. Elsőként azt járjuk körül, hogy milyen szempontból fontos az egyes országok gazdasági teljesítményének nagysága, és melyek a világgazdaság legnagyobb gazdaságai. Ezt követően kiemeljük a méret szerepét a nemzetközi kereskedelemben. Tesszük ezt mindazért, hogy arra mutassunk rá, hogy a V4-es országok gazdasági súlya az utóbbi évtizedekben látványosan növekedett az Európai Unión belül. Ez pedig a kereskedelemi és a gazdasági kapcsolatok intenzitásának további bővülését vetítheti előre a jövőben.

Szerző: Pásztor Szabolcs

Loading...

Loading...

Az utóbbi időszakban különösen gyakran hallhatunk a V4-es országok kimagasló gazdasági teljesítményéről. Több elemző és kutató rámutatott, hogy a mai Európai Unió gazdáság motorját ma már Csehország, Lengyelország, Magyarország és Szlovákia adja. Az elmúlt évek GDP növekedési mutatói valóban szembeötlőek és ennek köszönhetően a térség gazdasági súlya az Európai Unión belül jóval nagyobb, mint például a harmadik évezred elején volt.

Elemzésünkben azt kívánjuk körüljárni, hogy milyen szempontból van jelentősége annak a ténynek, hogy egy meghatározott világgazdasági térség gazdasági ereje növekszik, és az Európai Unión belül például nagyobb gazdasági szerepet játszik, mint korábban. A válasz megfogalmazásához elsőként azt járjuk körül, hogy miért is kell a gazdaságok méretéről beszélnünk és melyek jelenleg a világgazdaság legnagyobb országai. Ezt követően rámutatunk, hogy a méret rendkívül fontos szerepet játszik a nemzetközi kereskedelemben és a kereskedelmi folyamatok alakításában. Abban az esetben pedig, ha nagyobb gazdaságok vesznek részt a nemzetközi kereskedelemben, akkor intenzívebbek lehetnek köztük a kereskedelmi kapcsolatok is.

Végezetül a nominális GDP mutatóinak segítségével azt járjuk körül, hogy mekkora részt hasítanak ki a V4-es országok az Európai Unió nominális GDP-jéből és arra a következtetésre jutottunk, hogy a korábbi kettő százaléknál is kevesebb hozzájárulás mára már meghaladja a hét százalékos mutatót is. Az elmozdulás lassú és kevésbé látványos, azonban egyértelműen arról tanúskodik, hogy a V4-es országok a német és a nyugat európai termelési értéklánc részeként ma már nagyobb szeletet hasítanak ki az EU-s GDP-ből, így érdemben tudják formálni a kereskedelem mintázatát is.

1. Az országok gazdasági súlyának kérdései

Általánosan az országok gazdasági méretének meghatározásra az SNA-rendszer (System of National Accounts rendszere) a bruttó hazai terméket (gross domestic product, GDP) használja. Értékét úgy kapjuk meg, hogy az adott évben az országon belül képződött összes termék és szolgáltatás értékéből kivonjuk azokat a termékeket és szolgáltatásokat, amelyeket a termelés során felhasználtunk.

Mivel minden egyes ország a saját fizetőeszközét használja a mérés során, az összehasonlítás nehézségekben ütközhet. Éppen emiatt használják a közgazdászok a piaci árfolyamot, amikor a helyi fizetőeszközből dollárra számítják át a GDP-t. Azonban ez a módszer nem old meg minden problémát és nem is válaszol meg minden kérdést, különösen azokat nem, amelyek a gazdaságok méretéhez kötődnek.

Alternatívaként egyébként a folyóáras nemzetközi dollár kínálkozik. A nemzetközi dollár egy olyan hipotetikus valutaegység, amely azt feltételezi, hogy abból egy egység éppen akkora termék vagy szolgáltatáskosarat jelent egy adott országban, összehasonlításban azzal, amelyet egyetlen dollár jelnet az USA-ban. Ez a megközelítés azért hasznos, mert a GDP összehasonlítását összeköti a vásárlóerővel, és éppen ezért hívjuk ezt vásárlóerő paritásnak (purchasing power parity, PPP). A gazdaságok összehasonlításának ezen módszerei más és más megvilágításba helyezhetik a relatív méretet, különösen azoknál a fejlődő országoknál ahol a GDP konverziók jellemzően sokkal alacsonyabb piaci árfolyamon történnek, mint a vásárlóerő paritáson értelmezett GDP.

Amikor az IMF például sorrendiséget állít fel és az egyes országok súlyát vizsgálja a világgazdasági erőtérben a következő mutatókat veszi még figyelembe:

- nominális GDP (bruttó hazai termék, folyó áron, USD-ben kifejezve)

- vásárlóerő paritáson mért GDP (bruttó hazai termék, folyó áron, vásárlóerő paritáson, nemzetközi dollárban kifejezve)

- egy főre eső bruttó hazai termék (folyó áron, USD-ben kifejezve)

- a vásárlóerő paritáson mért bruttó hazai termék részaránya a világ vásárlóerő paritáson mért bruttó hazai termékéből (százalék)

Az IMF 2019-es adatai szerint 1871 óta az amerikai gazdaság a legnagyobb a világon. 2018-ban nominális értelemben a gazdaság mérete 20 580 ezer milliárd dollár volt, amely, hogyha nincs 2020-ban az új típusú koronavírus járvány elérte volna a 22 320 ezer milliárd dollárt is. Abban az esetben, ha az országokat a vásárlóerő paritás alapján vizsgáljuk, akkor az USA Kína mögött a második. 2019-ben az amerikai gazdaság az egy főre jutó GDP-t tekintve és vásárlóerő paritáson mérve 21 400 ezer milliárd dollár méretű volt, míg a kínai gazdaság pedig 27 310 ezer milliárd dollárt tett ki.

Kína az utóbbi néhány évtizedben exponenciális növekedést mutatott és mára már a világ elsőszámú gyártójaként tartjuk nyilván. 1980-ban a kínai gazdaság csak a hetedik legnagyobb volt a maga 305,35 ezer milliárd dolláros GDP-jével, ekkor az amerikai gazdaság mérete 2 860 ezer milliárd dollár volt. A jelenlegi kínai nominális GDP 14 140 ezer milliárd dollár, míg a vásárlóerő paritáson számított mutató 27 310 ezer milliárd dollár.

A világgazdaság harmadik legnagyobb országa Japán, melynek gazdasága 2019-ben átlépte az 5 ezer milliárd dolláros küszöböt. A 2008-as válság megtépázta ugyan a japán gazdaságot, és az ezután következő időszak azóta is tartós kihívásokkal terhelt. Az ország nominális GDP-je jelenleg 5 150 milliárd dollár, mindez vásárlóerő paritáson számolva 5 750 milliárd dollárnak felel meg.

Az országok sorában Németország következik, amely nem csak Európa legnagyobb gazdasága, de a legerősebb is. Globális szinten a nominális GDP-t tekintve a negyedik, 3 860 ezer milliárd dollárral. A GDP nagysága vásárlóerő paritáson számolva 4 440 ezer milliárd dollár, míg az egy főre eső GDP 46 560 dollár (ezzel a világon a 18-ik Németország). 1980-ban az ország a nominális mutató tekintetében a harmadik pozíciót foglalta el a maga 850,47 ezer milliárd dolláros értékével.

Az ötödik legnagyobb az indiai gazdaság, amely a leggyorsabban növekvő ezer milliárd dolláros gazdaságok sorába tartozik a maga 2 940 ezer milliárd dolláros nominális GDP-jével. India azonban a harmadik a vásárlóerő paritáson mért GDP tekintetében, melynek értéke 11 330 ezer milliárd dollár. Ha az egy főre eső GDP-t számítjuk, akkor azt kell látnunk, hogy nagy népességszám a mélybe rántja a mutatót, amely mindösszesen 2 170 dollár. Az indiai gazdaság 1980-ban mindössze 189,4 ezer milliárd dollár nagyságú volt, amely akkor a 13-ik helynek felelt meg.

Az országok listáját ez az elemzés nem kívánja folytatni mindösszesen annyit jegyez meg, hogy az első öt után az Egyesült Királyság, Franciaország, Olaszország, Brazília, Kanada, Oroszország, Dél-Korea, Spanyolország, Ausztrália, Mexikó, Indonézia, Hollandia, Szaúd-Arábia, Törökország és Svájc következik. Arról pedig, hogy ezen országok milyen részarányt képviselnek a globális gazdaságban jó áttekintést ad az 1. ábra és a 2. ábra:

1. ábra: A globális gazdaság országonkénti megoszlása. Forrás: IMF (2020)

2. ábra: Az egyes országok vásárlóerő paritáson mért GDP-je a világ teljes GDP-jének százalékában (2018-as adat). Forrás: IMF (2020)

Legyünk azonban kritikusak és Alesina és szerzőtársaihoz hasonlóan vessük fel azt a kérdést, hogy mennyire fontos sikertényező egyáltalán a gazdaság mérete? A szerzők azzal érvelnek, hogy a világ legnépesebb országai (Kína, India, USA, Indonézia és Brazília) sorában mindössze az USA számít gazdag országnak. Valójában azonban 2000-ban az egy főre eső jövedelmet tekintve az a Luxemburg volt a leggazdagabb, ahol kevesebb, mint 500 ezren élnek. 2019-ben az IMF szerint a vásárlóerő paritáson mért egy főre eső GDP szerint az első ország még mindig Luxemburg közel 113 ezer dollárral. A második Szingapúr közel 96 ezer dolláros értékkel, míg a harmadik Katar közel 92 ezer dollárral. A sorrendben ezután olyan országokat találhatunk, mint Írország, Svájc, Norvégia, majd az USA. Az USA után Brunei, Makaó, Egyesült Arab Emírségek, Hong Kong és Dánia következik.

A listát ugyan folytathatnánk, azonban már az első tíz ország esetében is látható, az USA most is kivétel egyébként, hogy jellemzően kis népességű országok a leggazdagabbak. Az időben egy kicsit visszalépve Alesina és szerzőtársai nyomán rámutathatunk, hogy a világ leggazdagabb országai esetében a népesség száma jóval a világ népességének mediánja alatt van, amely 2000-ben 6 millió főt mutatott. Érdekes még azt is megfigyelni, hogy ha az egy főre eső jövedelem növekedését vizsgáljuk, akkor ugyancsak a kis országok vannak a lista elején. Szingapúr például az akkori 3 milliós lakosságával 1960 és 1990 között az egy főre eső jövedelem tekintetében bármilyen más országgal összehasonlítva a legnagyobb növekedést érte el. Ezen tények ismerete és figyelembe vétele arra mutathat rá, hogy egy ország akkor is gyorsan növekedhet, ha kicsi, másképpen pedig az ország mérete, vagy legalábbis a méret önmagában véve még nem vezet egyértelmű gazdasági sikerhez.

A nemzetközi szakirodalomban az országok méretének gazdasági vetületének áttekintése kapcsán gyakran egyenlőség jelet tesznek a népesség és a gazdasági teljesítmény közé, ezért a következőkben az elemzés is ezt a nyomvonalat követi. Elsőként azt kell leszögeznünk, hogy a nagyobb méretnek jól látható előnyei és hátrányai vannak.

1.1. A gazdaságok méretéből származó előnyök

A közjavak előállításában az országnak méretgazdaságossági előnyei vannak. A közjavak előállításának egyre főre eső költségei alacsonyabbak azokban a nagyobb országokban, ahol több az adófizető. Gondoljunk például a védelmi kiadásokra, a monetáris és pénzügyi rendszerre, a bírói rendszerre, a kommunikációs infrastruktúrára, a rendőrségre és a bűnmegelőzésre, a közegészségügyre, a nagykövetségekre és a nemzeti parkokra. Számos esetben a közjavak előállítási költségének egy része független a felhasználók, vagy az adófizetők számától, vagy éppen kisebb arányban növekszik így nagyon sok közjószág egy főre eső költsége az adófizetők számának növekedésével csökkenésnek indul. Alesina és Wacziarg (1998) például azt bizonyította, hogy a kormányzati kiadások GDP-hez viszonyított aránya csökken a népesség növekedésével, vagyis a kisebb országoknak nagyobb kormányzatuk van.

A nagyobb országnak kevésbé kell külföldi agresszióval szembenéznie. A biztonság is közjószág, amely növekszik az ország méretének növekedésével. A kisebb országoknak arányaiban többet kell költeniük védelmi kiadásokra, mint azoknak a nagyobb országoknak, ahol ezen kiadások esetében már sikerült elérni a méretgazdaságosságot. Az ország mérete és a védelmi kiadások részaránya közötti kapcsolatra egyértelmű hatással van az a tény, hogy a kisebb országok gyakran lépnek be katonai védelmi szövetségekbe, de általánosságban a méret nagyobb biztonságot eredményez.

A nagyobb országok a közjavak biztosításának központosításán keresztül jobban tudják internalizálni azokat a régiók közötti externáliákat, amelyek jellemzően nagyobbak.

A nagyobb országok jobban tudják támogatni azokat a régióikat, amelyeknél egyoldalú gazdasági sokkok jelentkeznek. Alesina és szerzőtársai Katalóniát hozzák fel példaként. Ha ez a régió spanyol átlagnál is rosszabb recessziót él át, akkor fiskális és egyéb támogatásokat kap az ország más részeiből. Nyilvánvalóan ennek a fordítottja is igaz. Amikor Katalónia az átlagnál jobban teljesít, más spanyol régiók számára nettó transzferbiztosítóként jelenik meg. Ha Katalónia ehelyett független lenne, sokkal hangsúlyosabb lenne az üzleti ciklusa, mert nem kapna segítséget a különösen nehéz recessziós időszakok alatt, ráadásul nem is tudna másokon segíteni a gazdasági fellendülés időszakában.

A nagyobb országok olyan újraelosztó rendszereket hozhatnak létre, amelyek a gazdagabb és a szegényebb régiók között csoportosítanak át jövedelmet, ezáltal az adózott jövedelem olyan újraelosztását érik el, amely nem lenne valós lehetőség a függetlenül cselekvő egyes régiók számára. Ez az oka annak, hogy az átlagosnál szegényebb régiók olyan nagyobb országokhoz akarnak csatlakozni, ahol gazdagabb régiók is vannak, míg az utóbbiak inkább függetlenségpártiak.

Arra is érdemes rámutatnunk, hogy már Adam Smith szerint is szűk keresztmetszetet jelentett a piac a specializáció kapcsán, később pedig mások is hangsúlyozták a méretgazdaságosság előnyeit a pozitív externáliák fényében. Ezek többek között a humántőke felhalmozása, a tudás átadása volt a technológia vagy a tudás teremtésébe ágyazottan. Ugyancsak mások a lassú növekedés periódusáról a gyorsabb növekedés periódusára való áttérést az alkalmazott technológiák állandó hozadékának lassú növekedéséről az endogén növekedés folyamatosan növekvő hozadékú technológiák használatával azonosították.

Érdemes még azt is kiemelnünk, hogy számos elemzés bizonyítja a nagyobb piacméret versenyt támogató hatását: a méret azáltal javítja a növekedést, hogy emeli a termékpiaci verseny intenzitását. A korábbi elemzésekben a méret az egyének állományát, a piacon egymásra ható vásárlóerőt és a jövedelmet jelentette. Ez a piac egybeeshet, vagy el is térhet az ország határai által kijelölt politikai mérettől. Abban az esetben esik egybe, ha az ország teljes egészében autarkiára rendezkedik be, vagyis semmilyen termékkel, vagy termelési tényezővel nem kereskedik világ többi részével. Ezzel ellentétben, abban az esetben, ha a világkereskedelem semmilyen akadályba nem ütközik, a piac mérete és az ország mérete között nincs kapcsolat. Így azoknál a modelleknél, ahol növekvő skálahozadék van, a piac mérete az ország nagyságától és a kereskedelmi nyitottságtól is függ.

1.2. A gazdaságok méretéből származó hátrányok

Amennyiben az országok egyre nagyobbak lesznek az adminisztrációs és torlódási költségek túlszárnyalhatják, a méretből származó előnyöket. Azonban ezek a költségek csak a nagyon nagy országok esetében lesznek igazán húsbavágóak, és a jelenleg kisebb országok esetében kisebb valószínűséggel lesznek fontosabb meghatározó tényezők. (Alessina és szerzőtársai rámutattak, és ezt már mi is hangsúlyoztuk, hogy az ezredfordulóan a medián ország népesség mindösszesen 6 millió fő volt.)

Az országok méretének tanulmányozása esetében ki kell térnünk az egyének preferenciáinak heterogenitására. Egy nagyobb országban a közjavak és közpolitikák mindenki számára történő biztosítása, nem elégítheti ki mindenki preferenciáit. Az igaz, hogy néhány közpolitikai előjogot a decentralizáció eredményeként a szubnacionális szinten is lehet biztosítani, de néhány közpolitikának nemzetinek kell lennie. Gondoljunk ismét például a védelem és külpolitikára, a monetáris politikára, a régiók közötti redisztribúcióra és a jogrendszerre. A népesség heterogenitásának költségeit már teljes egészében feltárták, különösen azokban az esetekben, ahol az etnolingvisztikai heterogenitást használták a preferenciákban való eltérések leírására. A helyzet egyértelmű, ott ahol több nyelvet beszélnek és jellemző az etnikai széttagoltság, magasabbak a tranzakciós költségek, kisebb a gazdasági potenciál.

A kereskedelmi nyitottságra, mint a méret költségeinek és előnyeinek változó kompromisszumára is tekinthetünk. Ahogyan a nemzetközi piacok egyre nyitottabbakká válnak, a méret előnyei csökkennek a heterogenitás költségeivel szemben, így az országok optimális mérete csökken a kereskedelmi nyitottsággal. Másképpen fogalmazva: kicsi és viszonylag homogén országok jelentősen profitálhatnak a szabad kereskedelemből. Ezzel ellentétben a kereskedelem korlátozásával a heterogén országoknak nagyobb államigazgatást kell vállalniuk ahhoz, hogy az gazdaságilag megvalósítható legyen.

Az utóbbi évtizedekben éppen azt láthattuk, hogy fokozatosan növekedett a nemzetközi kereskedelemben vészt vevő országok külkereskedelmi nyitottsága és a nemzetközi kereskedelem révén jó néhány ország sikeresen beépült a globális értékláncokba, és jelentősen gyarapította a nominális és az egy főre eső GDP-jét is. Ennek következtében pedig sajátos eltolódások következtek be a globális gazdasági erőtérben.

2. Mozgásban a Föld gazdasági súlypontja?

2011-ben a London School of Economics-en oktató és kutató Danny Quah tanulmányának a címe The Global Economy’s Shifting Centre of Gravity volt, melyben a globális gazdaság súlypontjának eltolódásával foglalkozott, egészen pontosan arra volt kíváncsi, hogy hol van a gazdasági tevékenység mozgáscentruma a Földön. A számításaiban figyelembe vette az egyes országok és az egész világ által megtermelt GDP-t és következtetéseiben arra jutott, hogy az 1980-as évek közepén a súlypont az Atlanti-óceán közepe felett volt.

2008-ra azonban Kína és más ázsiai országok felemelkedésének köszönhetően a súlypont eltolódott Helsinkitől és Bukaresttől keletre. 700 lokáció gazdasági növekedésének figyelembevétele és extrapolációja után a szerző arra a következtetésre jutott, hogy 2050-re a Föld gazdasági súlypontja valahol India és Kína között lesz majd. 1980-al való összehasonlításban tehát a gazdasági súlypont 9 300 km-t mozdul majd el, amely a Föld sugarának nagyjából másfélszeresét jelenti.

Nem mondhatjuk, hogy ez a kutatás indította az általános érdeklődést, de mindenképpen katalizátora volt annak, hogy az utóbbi néhány évben kifejezetten divatos témává vált a Föld gazdasági súlypontjának tanulmányozása. Historikus adatok segítségével megállapítható, hogy amíg időszámításunk szerint 1-ben ez a nevezetes pont nagyjából Afganisztán felett helyezkedett el, addig az azt követő nagyjából 2000 évben folyamatosan észak-nyugat felé vándorolt. Ennek legfontosabb oka Észak-Nyugat-Európa és az Észak-Amerika vonzása volt. Lényeges változást a második világháború utáni időszak hozott, amikor a középpont mozgása más irányt vett és elsőként Japán, majd később Kína gazdasági súlyának növekedése miatt, a világgazdaság súlypontja ismét kelet felé kezdett tolódni.

Mára már egyértelműen tudható, hogy Kína mozgatja a világgazdaság súlypontját, hiszen a kilencvenes évek eleje és 2020 között az ország nominális GDP-je nagyjából megháromszorozódott. Jelenleg pedig a súlypont valahol Oroszország, egészen pontosan Szibéria felett található. Még az új típusú koronavírus-járvány előtt készített előrejelzések szerint a súlypont eltolódása nem áll meg, és nagyjából 5 év múlva még keletebbre, az orosz-kazah határra tolódik.

A súlypont mozgásának leírásával árnyalni tudjuk a gazdasági fejlődés 2000 éves történetét. Az időszámításunk szerinti első évben Kína, India és a Római Birodalom voltak a legfejlettebb területek, így a gazdasági súlypont viszonylag keletre és délre, a már említett mai Afganisztán területére esett. 1800-at követően gyorsult fel igazán a gazdasági súlypont mozgása és a gazdasági átrendeződés is, az ipari forradalmak és Amerika felemelkedése nyugatra mozgatta a középpontot, amely 1950-re elérte az Atlanti-óceánt.

Az ezt követő időszakban Japán növekedése északi irányba mozdította a súlypontot, a kelet felé mozgásért azonban szinte teljes egészében a kínai gazdaság szárnyalása a felelős. Ezt más mérőszámok is igazolják: a 2008 és 2017 közötti évtizedben a világ GDP-növekedésének mintegy 45 százaléka egyedül Kína növekedéséből adódott. Ennek köszönhető, hogy a gazdasági súlypont idén az önmagában nem túl nagy termelékenységgel bíró Szibériában található, 2025-re pedig az orosz-kazah határra húzódik az előrejelzések szerint.

Mindezek tükrében joggal merül fel a kérdés, hogy Kelet- Közép Európában és azon belül a V4-es országokban miért kell tanulmányoznunk és figyelemmel kísérnünk a Föld gazdasági súlypontjának eltolódását és a nagyobb gazdasági potenciállal rendelkező országok struktúrájának átrendeződését. Esetleg a V4-es országok és Kelet- Közép Európa is felelős a súlypont eltolódásáért?

3. Miért fontos a térség gazdasági súlyának követése?

A válasz viszonylag egyszerű és a nemzetközi kereskedelem irányába mutat. A nemzetközi kereskedelem tanulmányozásakor ugyanis figyelemben kell vennünk a kereskedelemben részt vevő országok súlyát és a kereskedelmi partnerek közötti távolságot.

A nemzetközi kereskedelemben használt ún. gravitációs elmélet valójában két vagy több pont között a területi/kereskedelmi interakciót a fizikában ismert gravitációs jelenséghez hasonlítja. Az elméletet először Jan Tinbergen alkalmazta 1962-ban a nemzetközi kereskedelem elemzésére és ebben az szerepelt, hogy intenzívebb lehet az országok között a kereskedelem, ha a két ország közötti távolság alacsonyabb, és ha a két ország gazdasága nagyobb. Nyilvánvaló, hogy az országok közötti fizikai távolság jellemzően nem változik – jóllehet a szállítási útvonalak lerövidülésével ez is csökkenhet – azonban a nominális GDP mutatói jelentős növekedést, vagy éppen csökkenést mutathatnak. A gazdasági teljesítmény figyelemmel kísérése tehát a kereskedelmi potenciál jobb megértése kapcsán is fontos.

Az alábbi gravitációs egyenleg lehetőséget kínál a külkereskedelem egyensúlyi szintjének meghatározására és ma már a bilaterális, regionális kereskedelem vizsgálatának elfogadott módszere. Az interakciókat leíró gravitációs törvény általános formája az alábbiak szerint fejezhető ki:

Jelen egyenletben a gravitációs erő nagyságát, például a nemzetközi kereskedelem volumenét fejezi ki, az i test tömegét, vagyis például az i ország nominális GDP-jét, a j test tömegét, vagyis például a j ország nominális GDP-jét, a a két test (gazdaság) közötti távolságot jelenti. A képletben szereplő G pedig az ún. gravitációs állandó.

Ismételten hangsúlyozzuk: amennyiben változik két egymással intenzíven kereskedő, vagy intenzíven kereskedni szándékozó ország nominális GDP-je változhat a külkereskedelem intenzitása is. Mindennek figyelemmel kísérése pedig azért fontos a V4-es országokban, mert a rendszerváltozást követő évtizedekben Lengyelország, Csehország, Szlovákia és Magyarország fokozatosan a német termelési értéklánc szerves részévé vált. Amennyiben pedig a német, vagy éppen a V4-es országok nominális GDP-je növekszik, növekedhet a régiók közötti kereskedelem intenzitása is.

4. Néhány gondolat a V4-es országok múltjáról és jelenéről

Elemzésünkben nem kendőzhetjük el azt a tényt, hogy a V4-es országok fejlettségbeli megkésettsége még a harmadik évezred elején is látható. Európán belül az egyes országok gazdasági lemaradása Berend (2020) nyomán azonban nem most, hanem a 16. és 19. század között indult el. Ebben az időszakban a Nyugat-Európát átjáró politikai, társadalmi és kulturális forradalmak mélyen átjárták az egyes országok szövetét, míg Közép- és Kelet Európában szinte alig éreztették hatásukat. A radikális átalakulás és polgárosodás következtében a nyugat és a kelet közötti jövedelmi olló szélesre nyílt, és amíg Nyugat-Európa felemelkedett, a perifériák egyértelműen leszakadtak. A periférikus területeken, így többek között a mai V4-es országok területein is elmaradt az iparosodás, és a nemzetgazdaságok kezdetlegesebb agrárgazdasági szinten rekedtek meg. Nem volt modern pénzügyi rendszerük, rendkívül alacsony volt a tőkefelhalmozás és a befektetés mutatója, a modernizálódás rendkívül lassan és késve indult meg. Az ezt követő évszázadokban, például 1913 és 2013 között is, még tovább szélesedtek a fejlettségbeli különbségek, ugyanis ahogyan azt Berend (2020) kiemeli a Nyugat országai együttesen 12-szeresére, a közép-európai országok csak alig több mint 8-szorosára, az orosz, török és balkáni régió pedig nem egészen 4-szeresére növelte jövedelmi szintjét.

Valójában az I. világháború előtt, 1913-ban négy európai régió különült el Európában. A Nyugat, a Mediterrán dél, Közép-Európa, valamint Kelet- Délkelet-Európa. Ezen ország csoportok között már jóval nagyobb volt a szakadék. A mediterrán országok már nem érték el a Nyugat szintjének a felét sem (47%), Közép-Európa és a Baltikum még ennél is rosszabbul állt (45%). A perifériák iparosodása elmaradt és jól láthatóan kezdetleges agrárgazdasági szinten rekedtek meg. 100 évvel később is négy élesen eltérő gazdasági fejlettségű európai régió különül el. A Nyugat szintjét a mediterrán régió 64%-ra közelítette meg, de Közép-Európa és a Baltikum még az egyharmadát sem (32%), ráadásul a kelet-délkelet európai zóna országai a Nyugat mindössze 11%-ának jövedelmi szintjén álltak. Fontos és beszédes adat még az is, hogy amikor 2004-ben az EU tíz új tagországgal bővül (köztük a V4-es országokkal), akkor az akkori EU nominális GDP-je mindösszesen 4,6%-al emelkedett.

A 2018-as adatokat figyelembe véve azonban a kelet-közép európai régióból jó néhány ország már a magas jövedelmi kategóriába emelkedett. Ezek között ki kell emelnünk Magyarországot, Csehországot, Lengyelországot és Szlovákiát. Ezek az országok az évek és évtizedek alatt már elérték a nyugati fejlettségi szint mintegy felét. Ráadásul az utóbbi években mindinkább azzal szembesültünk, hogy az Európai Unió gazdasági növekedésének motorja egyre inkább a V4-es országokban van.

Csehország, Lengyelország, Magyarország és Szlovákia gazdasági, tudományos, művészeti kapcsolatai egyébként hosszú évszázadokra tekintenek vissza. Az interakciók a mindennapi élet sok területére is kiterjednek, és bizonyos korszakokban az uralkodók is közösek voltak. Valójában a V4-es országok története a XIV. századik nyúlik vissza. Ekkor a közép-európai régió királyságainak uralkodói olyan csúcstalálkozót tartottak, melynek során az országokat érintő vitás kérdéseket igyekeztek rendezni. A formáció túlélte hosszú évszázadok dacos időszakait, ráadásul az akkor együttműködés megerősítése fényében Visegrádon egy egyfajta modern V4-es formáció létrehozásával igyekeztek elősegíteni a régió fejlődését.

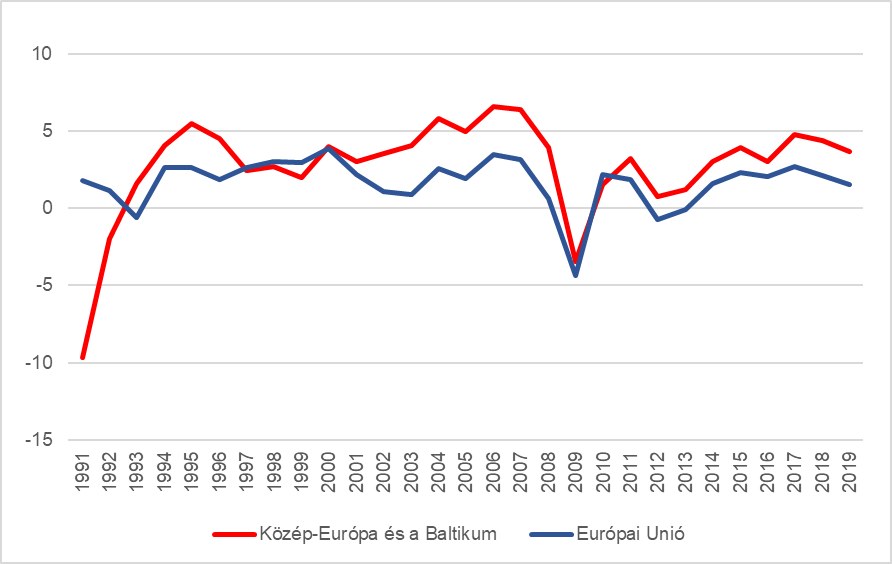

Mérföldkőnek számított, hogy a 2004-es nagy bővítéskor mind a négy V4-es ország csatlakozott az Európai Unióhoz. Ezen régió terület több mint 10%-át adja az EU területének és összlakosságának. Folyamatosan közel 6%-kal járul hozzá a GDP alapú uniós gazdasági teljesítményhez, lényeges még továbbá, hogy nagyjából 8%-kal a gépjárműipar teljesítményéhez, és közel 20%-al a fontosabb növények termesztéséhez. A látványos átalakulást pedig jól bizonyítja a Világbank statisztikai adatsora is (3. ábra):

3. ábra: Közép-Európa és a Baltikum növekedési teljesítménye az Európai Uniós átlaggal való összehasonlításban (éves GDP növekedés, százalék). Forrás: World Bank (2020)

3. ábra: Közép-Európa és a Baltikum növekedési teljesítménye az Európai Uniós átlaggal való összehasonlításban (éves GDP növekedés, százalék). Forrás: World Bank (2020)

Az ábrából jól látható, hogy 2000-tól kezdődően a közép-európai és balti régió (Bulgária, Horvátország, Csehország, Észtország, Magyarország, Lettország, Litvánia, Lengyelország, Románia, Szlovákia, Szlovénia) növekedési teljesítménye jellegadóan meghaladta az Európai Uniós növekedési teljesítményt. Ugyan a növekedés mögött erős bázishatás húzódik meg, azonban a tényhez nem férhet kétség: közel húsz éves tartós növekedési többlet eredményeként ma már a V4-es országok is nagyobb gazdasági súlyt képviselnek az Európai Unión belül.

Ahogyan azt már említettük, annak tanulmányozása tehát, hogy a V4-es ország csoport gazdasági súlya hogyan alakul, azért is fontos, mert érdemben befolyásolhatja az EU-n belüli kereskedelmi viszonyokat. Palotai Dániel és Végh Noémi munkája is kiemeli, hogy az elmúlt években a visegrádi régió bizonyult az Európai Unió növekedési centrumának. Szerintük pedig ennek az az oka, hogy sikeresek voltak a válságkezelési stratégiák, következetesnek bizonyultak a gazdasági reformok, tehát a térség jól láthatóan felzárkózási pályára állt (4. ábra):

4. ábra: Az egy főre eső GDP alakulása dollárban (PPP, 2011) (USA=100%). Forrás: Matolcsy (2018)

A korábban is ismertetett fejlődésbeli megkésettség miatt a régió átlagkeresetei is rendkívül jelentős lemaradásban voltak az Európai Unió átlagkereseteivel szemben. Az utóbbi időszakban azonban a bruttó átlagkeresetek dinamikus emelkedésnek indultak. 2010 óta a V4-es országok bruttó átlagkereset növekedésének üteme majd kétszerese volt az eurózóna dinamikájának (5. ábra):

5. ábra: A bruttó átlagkeresetek változása 2010 és 2017 között. Forrás: Palotai–Végh (2019)

A munkát terhelő adók csökkentése és a foglalkoztatás bővülése egyaránt a bérek jelentős emelkedését eredményezte a régió országaiban. A bruttó átlagkereset növekedési üteme 2017-ben Magyarországon megközelítette a 13 százalékot, amelyhez a feszes munkaerőpiac mellett a bérmegállapodás, azon belül a minimálbér és a garantált bérminimum emelése, valamint a szociális hozzájárulási adó csökkentése is hozzájárult.

Ezen és a korábbi tendenciák eredményeképpen a V4-es országok gazdaságai markánsan átalakultak. A nominális GDP-jük növekedését tekintve a kilencvenes évek kezdeti nehézségei után látványos növekedést értek el (6. ábra):

6. ábra: Folyóáras nominális GDP a V4-es országokban 1990 és 2019 között (milliárd dollár). Forrás: World Bank (2020)

6. ábra: Folyóáras nominális GDP a V4-es országokban 1990 és 2019 között (milliárd dollár). Forrás: World Bank (2020)

A V4-es országok tartós növekedési többletének, az intenzív külföldi tőke beáramlásának, a strukturális átalakulás(ok)nak pedig az lett a következménye, hogy 1990-től kezdődően, az időszak első felében azonban csak elméletileg, a régió egyre nagyobb részarányt képvisel az EU-s nominális GDP-n belül (7. ábra):

- ábra: A V4-es országok az Európai Uniós országok nominális GDP-jének hányadosa 1990 és 2019 között. Forrás: Saját összeállítás és szerkesztés a World Bank (2020) adatai alapján

Az ábrából jól látható, hogy a vizsgálati időszak elején az EU-s GDP-ből kevesebb, mint kettő százalékkal rendelkezett a térség, viszont a hányados 2019-re már elérte és meghaladta a 7 százalékot. A V4-es országok GDP-hez való hozzájárulása ugyan még mindig nem tetemes, azonban ma már sokkal számottevőbb, mint például a harmadik évezred legelején volt. Az elemzés első táblázata néhány további olyan adatot közöl mellyel még tovább árnyalható a V4-es országok gazdasági szerepe és súlya az Európai Unióban (1. táblázat):

| Mutató | Mutató | |

| Abszolút érték | az EU28 százalékában | |

| Terület, ezer km2 | 532,8 | 11,7 |

| Népesség, millió fő | 63,6 | 12,5 |

| Bruttó hazai termék (GDP), milliárd euró | 866,1 | 5,7 |

| Mezőgazdasági terület, millió hektár | 25,9 | 14,0 |

| Külkereskedelmi termékforgalom, behozatal, milliárd euró | 460,6 | 9,7 |

| Külkereskedelmi termékforgalom, kivitel, milliárd euró | 492,1 | 10,1 |

| Közvetlen külföldi tőkebefektetés állománya, milliárd euró | 405,0 | 6,0 |

| Foglalkoztatottak száma, millió fő | 27,7 | 12,7 |

| Munkanélküliek száma, millió fő | 1,4 | 7,5 |

1. táblázat: A V4-es országok súlya az Európai Unióban (2018). Forrás: KSH (2018)

A V4-es régió az Európai Unió egyik feldolgozói ipari bázisává vált és a térség országai rendre aktív külkereskedelmet folytatnak. Sajnos az egyes országok továbbra sem egymással, hanem külön-külön Németországgal kereskednek. A kereskedelem intenzitása egészen erős és valójában a V4-ek gazdasági teljesítménye erősen függ a nyugat-európai ezen belül pedig a német gazdaság teljesítményétől.

Az új típusú koronavírus járvány tartós gazdasági hatásait nem ismerjük, illetve ezen elemzés érdemben nem is kívánt foglalkozni a jelenséggel az viszont bizonyos, hogy a V4-es országokon belül Magyarország az alacsony társasági adókulcsa miatt továbbra is vonzó marad a külföldi befektetők szemében. (Hazánkban a társasági adó kulcsa mindössze 9%, míg Csehországban és Lengyelországban 19%, Romániában 16%, Szlovákiában pedig 21%.) A növekvő külföldi tőkebefektetések pedig, ahogyan eddig is, hozzájárulhatnak a hazai és egyébként a régió növekvő gazdasági teljesítményéhez.

5. Összefoglalás és következtetések

Elemzésünkben arra vállalkoztunk, hogy a már egy ideje a közbeszédet és közép-kelet európai régió gazdaságait érintő egyik narratívát tudományosabb szempontból is körüljárjuk. Nevezetesen arra voltunk kíváncsiak, hogy az utóbbi évtizedek látványos gazdasági növekedésének, és az EU-van való összehasonlításban a növekedési többletnek, volt-e valamilyen hatása a V4-es térség gazdasági súlyának növekedésére az EU-n belül.

Elsőként arra voltunk kíváncsiak, hogy a nemzetközi intézmények és a szakirodalom mely mutatók alapján méri a gazdasági teljesítményét és jelenleg mely országok rendelkeznek a legnagyobb gazdasági potenciállal.

Ezt követően arra vállalkoztunk, hogy áttekintsük a „nagyság” előnyeit és hátrányait, vagyis azt jártuk körül, hogy milyen hatása van annak, ha egy gazdaság nagyobb súlyt képvisel a globális térben.

Kiemeltük, hogy a méret fontos dimenzió a nemzetközi kereskedelmi kapcsolatok esetében, ugyanis egy nagyobb gazdaság jellemzően többet kereskedik, különösen akkor, ha a kereskedelmi partnertől mért távolsága is kedvező. Ebből pedig azt a következtetést vonhattuk/vonhatjuk le, hogy a V4-es régió számára nem véletlenül fontos kereskedelmi partner Németország, illetve a régió súlyának növekedésével a bilaterális kereskedelmi kapcsolatok még intenzívebbé válhatnak.

Végezetül gazdaságtörténeti kontextusba helyeztük a közép-kelet európai régió fejlődését és rámutattunk, hogy a fejlettségbeli megkésettség jegyeit nem egyszerű levetkőzni. Az Európai Uniós csatlakozás és az arra való felkészülés során azonban látványos felzárkózási folyamat indult el az EU-s átlagos életszínvonalhoz, és amíg a V4-es országok súlya az EU teljes GDP-jében kevesebb, mint 2% volt 1990-ben, a mutató 2019-re 7% felé kúszott. A közel négyszeres növekedés pedig azt jelképezi, hogy ha vontatottan is, de növekszik a V4-es országok gazdasági súlya az Európai Unió gazdasági erőterében.

Felhasznált források

Berend, I. (2020): Lemaradások és felzárkózások – Éles regionális különbségek Európában. Köz-Gazdaság, I. sz. pp. 43-49.

Alesina, A. – Spolaore, E. – Wacziarg, R. (2005): Trade, Growth and the Size of Countries. In: Aghion, P. – Durlauf, S. N. (Eds.): Handbok of Economic Growth, Elsevier, pp. 1499–1542.

Alesina, A. – Wacziarg, R. (1998): Openness, country size and the government. Journal of Public Economics, 69(3), pp. 305–321.

KSH (2018): V4 – A Visegrádi együttműködés országainak főbb mutatói. https://www.ksh.hu/docs/hun/xftp/idoszaki/pdf/v4_fobbadatok.pdf (2020.11.20.)

Palotai, D. – Végh, N. (2019): 5+1 ábra arról, hogy miért a visegrádi régió az Európai Unió növekedési motorja. https://novekedes.hu/elemzesek/5-1-abra-arrol-miert-a-visegradi-regio-az-europai-unio-novekedesi-motorja (2020.10.10.)

Matolcsy, Gy. (2018): A Magyar Közgazdasági Társaság Vándorgyűlésén elhangzott előadása.

Quah, D. (2011): The Global Economy’s Shifting Centre of Gravity. Global Policy, Vol. 2. Issue 1. January 2011, pp. 3–9.

IMF (2020): GDP, current prices (billions of US dollars) https://www.imf.org/external/datamapper/NGDPD@WEO/OEMDC/ADVEC/WEOWORLD (2020. 12.20.)

World Bank (2020): GDP growth annual (%). https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG (2020.12.21.)

World Bank (2020): GDP current prices (USD). https://data.worldbank.org/indicator/NY.GDP.MKTP.CD (2020.12.21.)

Pásztor Szabolcs, habilitált egyetemi docens a Nemzeti Közszolgálati Egyetem Közgazdasági és Nemzetközi Gazdasági Tanszékén. Korábban dolgozott a Magyar Nemzeti Banknál és a Magyar Bankszövetség tanácsadójaként is. Az Oeconomus Gazdaságkutató Alapítványhoz 2020-ban csatlakozott. Oktatott már többek között Ausztrália, Kína, Belgium, Csehorság, Olaszország, Oroszország, Törökország, a Dél-afrikai Köztársaság, Kenya és Etiópia egyetemein. Fő kutatási területe a gazdasági és pénzügyi átalakulás a fejlődő országokban.