[fusion_builder_container hundred_percent=”no” hundred_percent_height=”no” hundred_percent_height_scroll=”no” hundred_percent_height_center_content=”yes” equal_height_columns=”no” menu_anchor=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” status=”published” publish_date=”” class=”” id=”” background_color=”” background_image=”” background_position=”center center” background_repeat=”no-repeat” fade=”no” background_parallax=”none” enable_mobile=”no” parallax_speed=”0.3″ video_mp4=”” video_webm=”” video_ogv=”” video_url=”” video_aspect_ratio=”16:9″ video_loop=”yes” video_mute=”yes” video_preview_image=”” border_size=”” border_color=”” border_style=”solid” margin_top=”” margin_bottom=”” padding_top=”” padding_right=”” padding_bottom=”” padding_left=””][fusion_builder_row][fusion_builder_column type=”1_6″ layout=”1_6″ spacing=”” center_content=”no” link=”” target=”_self” min_height=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” background_color=”” background_image=”” background_image_id=”” background_position=”left top” background_repeat=”no-repeat” hover_type=”none” border_size=”0″ border_color=”” border_style=”solid” border_position=”all” border_radius=”” box_shadow=”no” dimension_box_shadow=”” box_shadow_blur=”0″ box_shadow_spread=”0″ box_shadow_color=”” box_shadow_style=”” padding_top=”” padding_right=”” padding_bottom=”” padding_left=”” margin_top=”” margin_bottom=”” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=”” last=”no”][/fusion_builder_column][fusion_builder_column type=”2_3″ layout=”2_3″ spacing=”” center_content=”no” link=”” target=”_self” min_height=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” background_color=”” background_image=”” background_image_id=”” background_position=”left top” background_repeat=”no-repeat” hover_type=”none” border_size=”0″ border_color=”” border_style=”solid” border_position=”all” border_radius=”” box_shadow=”no” dimension_box_shadow=”” box_shadow_blur=”0″ box_shadow_spread=”0″ box_shadow_color=”” box_shadow_style=”” padding_top=”” padding_right=”” padding_bottom=”” padding_left=”” margin_top=”” margin_bottom=”” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=”” last=”no”][fusion_text columns=”” column_min_width=”” column_spacing=”” rule_style=”default” rule_size=”” rule_color=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=””]

A hozamszintnek közvetlen makrogazdasági hatása van. Az államadósságra fizetendő hozamok szintje direkt módon hat a költségvetés egyenlegére. A hozamok növekedése vagy a deficitet növeli, vagy csökkenti az állami beruházásokat, vagy adóemelést tesz szükségessé. Másik oldalról a hozamok csökkenése javítja az államháztartás egyenlegét, teret nyit többletberuházások számára, illetve lehetővé teszi a személyi és vállalati adóterhek csökkentését.

A hazai hozamkörnyezet kedvezően alakult. A Magyar Nemzeti Bank 2012-ben indította el lazítási ciklusát. Ennek során a jegybanki alapkamatot 7,0 százalékról 0,9 százalékra csökkentették. A piaci hozamok ezt a folyamatot lekövetve jelentősen csökkentek a 2011-es értékükhöz képest. Mindezek következtében a magyar államháztartás kamatterhei is számottevően mérséklődtek.

Monetáris lazítás

A Magyar Nemzeti Bank csökkentette az irányadó kamatot. A monetáris tanács új tagjai által 2012-ben elindított, és a Matolcsy György jegybankelnök vezetése alatt kicsúcsosodott monetáris lazítási ciklus során a jegybanki alapkamat szintje egy nagyságrendet csökkent. A 2011 végén 7,0 százalékon álló jegybanki alapkamatot a Magyar Nemzeti Bank 2016 közepére 0,9 százalékra csökkentette (lásd alábbi ábra). Jelenleg (2019.04.27) a hazai irányadó ráta jelentősen alacsonyabb, mint az ukrán (17,5 százalék), az orosz (7,75 százalék), és alacsonyabb, mint a szerb (3 százalék), a horvát (2,5 százalék), a román (2,5 százalék), a makedón (2,25 százalék), a cseh (1,75 százalék), a lengyel (1,5 százalék) vagy az albán (1 százalék). A régióban csak az eurót használó (Ausztria, Szlovákia, Szlovénia), így az ottani 0 százalékos kamatszintet importáló országok, valamint az euróhoz kötött fizetőeszközzel rendelkező (azaz ugyancsak az eurozóna kamatát importáló) Bulgária esetében kisebb ez az érték.

- ábra: A hazai jegybanki alapkamat alakulása.

A kamatterhek csökkenése

A Magyar Nemzeti Bank lazítása jelentősen csökkentette az adósságterheket minden lejáraton. A jegybanki alapkamat csökkentésének következtében, azzal párhuzamosan az állampapírpiaci referenciahozamok is csökkentek ugyanúgy a rövid, ahogyan a közepes és a hosszú lejáratú adósságokra is. A Magyar Nemzeti Bank kamatpoltikájának kedvező hatását így minden futamidőn érzékelni lehetett (lásd alábbi ábra).

- ábra: Magyarországi referenciahozamok alakulása.

A kamatcsökkentési ciklus 4-6 százalékponttal csökkentette az adósságok éves terheit. Mint a lenti táblázatból is látszik, az egy évnél nem hosszabb lejárathoz tartozó referenciahozamok a 6 százalék körüli szintről 0 százalék környékére csökkentek, míg a hosszabb lejáratok 7-8 százalékos értékei 1 és 4 százalék között voltak 2018-ban és 2019-ben is.

| Év | 3M | 6M | 1Y | 3Y | 5Y | 10Y | 15Y |

| 2011 | 6,03 | 6,06 | 6,16 | 6,98 | 7,38 | 7,63 | 7,64 |

| 2012 | 6,85 | 6,90 | 7,06 | 7,50 | 7,71 | 7,91 | 7,91 |

| 2013 | 4,10 | 4,10 | 4,13 | 4,79 | 5,25 | 5,92 | 6,27 |

| 2014 | 2,12 | 2,16 | 2,28 | 3,56 | 3,95 | 4,81 | 5,19 |

| 2015 | 1,09 | 1,09 | 1,16 | 2,07 | 2,68 | 3,44 | 3,72 |

| 2016 | 0,69 | 0,70 | 0,76 | 1,52 | 2,12 | 3,14 | 3,45 |

| 2017 | 0,04 | 0,06 | 0,09 | 0,87 | 1,72 | 2,97 | 3,54 |

| 2018 | 0,04 | 0,12 | 0,25 | 1,26 | 2,16 | 3,06 | 3,64 |

| 2019 | 0,06 | 0,13 | 0,31 | 1,17 | 2,19 | 2,91 | 3,68 |

- táblázat: Állampapírpiaci referenciahozamok éves átlagai (2019.04.27-i állapot)

Ezermilliárd forintos megtakarítások

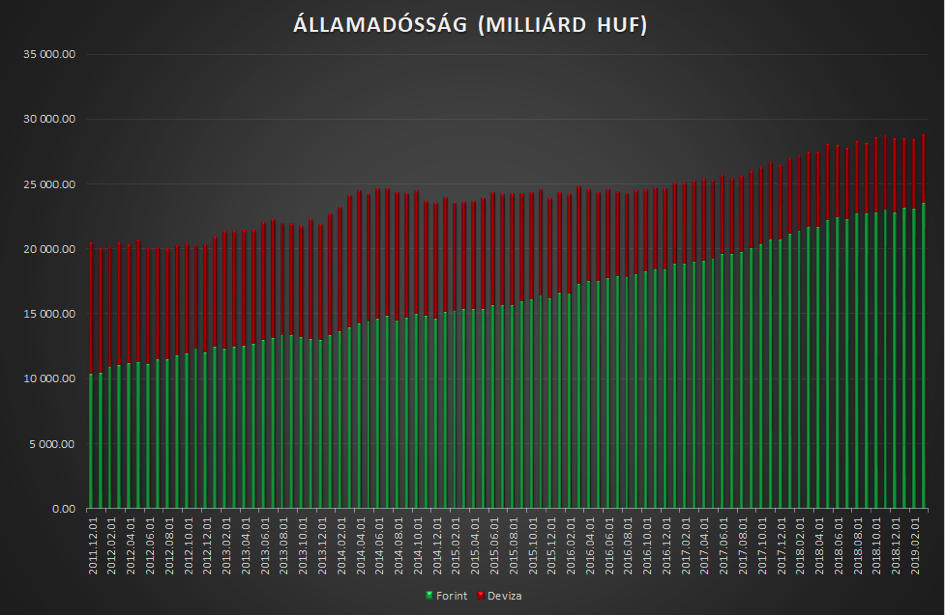

Az államadósság javuló devizaszerkezete. Magyarország Kormányának és a Magyar Nemzeti Banknak a szándékának megfelelően a hazai államadósság devizaszerkezete jelentősen megváltozott az elmúlt évek során. A finanszírozásban egyre nagyobb arányt képviselnek a forintban kibocsátott források. A 2011 végi 50 százalékos értékről 2019-re 80 százalék fölé nőtt a forintadósság részaránya. 2019 márciusában a teljes hazai forintban denominált államadósság értéke 23,5 ezermilliárd forint volt (lásd alábbi ábra).

- ábra: A hazai államadósság szerkezete.

Az éves szintű kamatmegtakarítás 1,4 ezermilliárd forint. A hazai forintadósságok átlagos duration-je (a kifizetésig hátralévő idők kifizetések nagyságával súlyozott átlagos értéke) 3 év körül van. A 3 éves referenciahozam 2011 óta 5,81 százalékkal csökkent. A 23,5 ezermilliárd forintos forintban nyilvántartott államadósságra vetítve ez azt jelenti, hogy ennek az adósságnak az éves finanszírozási terhei körülbelül 1,4 ezermilliárd forinttal (23,5 ezermilliárd 5,81 százaléka) kevesebbek éves szinten a mostani alacsony hozamok mellett, mint amennyit a 2011-es hozamszintek mellett fizetne az ország. A költségek relatív csökkenése még lenyűgözőbb. A jelenlegi forintban denominált államadósság éves finanszírozási költsége a 2011-es 3 éves referenciahozam mellett 1643 milliárd forint lenne, míg a jelenlegi 3 éves referenciahozammal számítva csupán 275 milliárd forintba kerül.

Jelentős költségelőny a régióban. Ha a régiós országok jegybanki alapkamatjainak a hazai 0,9 százalékos irányadó rátához képest mért többletét vesszük alapul, akkor a magyar költségvetés megtakarítása annak következtében, hogy alacsonyabb forrásköltségeink vannak, mint a szomszédos országoknak, szintén több százmilliárd forintos nagyságrendűek (a tényleges megtakarítások kiszámításhoz az adásság pontos lejárati struktúrája mellett nem az alapkamatok, hanem az állampapírpiaci hozamok szintjét kellene összevetni, itt csak az alapkamatok eltérése miatti költségmegtakarítás nagyságrendjét becsüljük meg). Az egyes régiós országok alapkamatjainál alacsonyabb hazai irányadó ráta okozta megtakarítások hozzávetőleges értékét mutatja az alábbi ábra.

- ábra: Hazai relatív éves kamatmegtakarítás a régiós államok kamatszintjeihez képest.

Félmillió forint éves megtakarítás családonként. Ha a fenti értékeket egy családra vetítjük (a 2 millió 743 ezer családot összeszámoló 2016-os mikrocenzust alapul véve), akkor azt mondhatjuk, hogy családonként közel 500 ezer forint megtakarítást jelent évente az, hogy a magyar állam nem a 2011-es, lazítási ciklus előtti hozamszinteken finanszírozza magát. Egy lakosra vetítve pedig 140 ezer forint az éves megtakarítás. Ha a hazai és az ukrán alapkamatok eltérését vesszök alapul, akkor családok szintjén majdnem 1,5 millió, egy lakosra vetítve pedig 400 ezer forint az éves előnyünk, de még a romániai kamatszintekhez képest is 137 ezer forint előnyünk van egy családra és 38 ezer forint egy lakosra vetítve.

Összefoglalás

Összegzésként elmondhatjuk, hogy a Magyar Nemzeti Bank által 2012-ben elindított alapkamat-csökkentésnek nagyon jelentős költségvetési hatása van makrogazdasági szinten. A mérséklődő irányadó ráta az államadósság finanszírozási költségeit nagyságrendileg csökkentette. Az éves szintű kamatmegtakarítás 1,4 ezermilliárd forint, de egy magyar családra vetítve is félmillió forintot tesz ki. Szintén jelentős költségelőnyünk van a nem eurót használó régiós országokhoz képest is.

[/fusion_text][/fusion_builder_column][fusion_builder_column type=”1_6″ layout=”1_6″ spacing=”” center_content=”no” link=”” target=”_self” min_height=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” background_color=”” background_image=”” background_image_id=”” background_position=”left top” background_repeat=”no-repeat” hover_type=”none” border_size=”0″ border_color=”” border_style=”solid” border_position=”all” border_radius=”” box_shadow=”no” dimension_box_shadow=”” box_shadow_blur=”0″ box_shadow_spread=”0″ box_shadow_color=”” box_shadow_style=”” padding_top=”” padding_right=”” padding_bottom=”” padding_left=”” margin_top=”” margin_bottom=”” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=”” last=”no”][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]