Az OECD tagországok 2020-ban összesen 18 ezer milliárd dollárnyi hitelt vettek fel a piacokról, így az államadósság-rátájuk átlagosan 16%-ponttal emelkedett egy év alatt. Ez abszolút és reál értelemben is meghaladja a 2008-as válság utáni értéket. Ugyanakkor a jelenség nem előzmények nélküli, függetlenül a járványhelyzettől, az elmúlt bő egy évtized a világ országainak nagyléptékű eladósodásáról szólt. A 2008-as krízis kitörése óta a világ országainak államadóssága másfélszeresére nőtt.

A tanulmány célja a folyamatok elemzése mellett az államadósággal és annak finanszírozásával kapcsolatos alapfogalmak és mechanizmusok bemutatása. Végül az elemzés arra a kérdésre is keresi a választ, hogy a jelentősen megemelkedett adósságok fenntarthatóak-e, és a finanszírozás szempontjából milyen irányba történhet elmozdulás a következő időszakban.

Szerző: Németh Viktória

Loading...

Loading...

2020-ban az új típusú koronavírus-járvány gazdasági hatásainak mérséklésére az államoknak jelentős hiteleket kellett felvenniük részben a kieső bevételeik pótlására, de leginkább a gazdaságösztönzésre fordított, megemelkedett kiadásaik miatt. Az elmúlt több mint egy évtizedben nem ez volt az egyetlen egész világot érintő gazdasági válság, továbbá a 2008-as krízis utáni korszakban nagyléptékben emelkedett országok adóssága. E folyamatok kapcsán számtalanszor esett szó olyan fogalmakról, mint az államadósság, a deficit, a hitelminősítők, vagy egyes nemzetközi szervezetek, közöttük is az IMF (Nemzetközi Valutaalap) szerepelt sokszor a szakmai mellett az általános közbeszédben és a médiában.

A legújabb elemzésünk az elmúlt évtized, de különösen a 2020-as év emelkedő államadósságait mutatja be, de kitér olyan fogalmak tisztázására, mint az államadósság vagy a deficit, és ismerteti az államadósság-finanszírozás mechanizmusát. Az írás kitér arra is, hogy az egyes országok adósságfinanszírozással kapcsolatos kockázatait miként tudják megítélni a piaci szereplők, illetve befektetők. Ennek keretében a piaci mechanizmusok, a hitelminősítők, az országkockázati-felár és a Nemzetközi Valutaalap szerepvállalása egyaránt ismertetésre kerül. Végül az elemzés arra a kérdésre is keresi a választ, hogy a jelentősen megemelkedett adósságok fenntarthatóak-e, és a finanszírozás szempontjából milyen irányába történhet elmozdulás a következő időszakban.

Az államadósság emelkedése a válság hatására

A koronavírus-járvány által okozott gazdasági válság nyomán a kormányzati kiadások megugrottak és a bevételek csökkentek, ami az államadósság emelkedését vonta maga után. Az OECD országok 2020-ban összesen 18 ezer milliárd dollárnyi hitelt vettek fel a piacokról, amely meghaladja a 2008-as válság értékét abszolút és reál értelemben is (OECD, 2021). A nagyléptékű eladósodás – ami 16%-ponttal növelte az adósságrátát előző évehez viszonyítva, – 2021-ben folytatódhat, az OECD 4%-pontos bővülés prognosztizált, elsőroban a bizonytalan gazdasági kilátások miatt. Ugyanakkor, ahogy a nemzetközi szervezet tanulmánya megállapítja a hitelkibocsátásra erős kereslet és alacsony kamatlábak mellett került sor, amely mérsékelte a hitelfelvétel költségeit. A világjárvány kapcsán elsősorban rövid távú adósság finanszírozásra történt az OECD tagok esetében. A 2008. évi pénzügyi válság óta eltelt években a futamidő átlagosan 1,7 évvel, 7,9-re, amely 2020 során kismértékben 7,7 évre mérséklődött. Továbbá fontos újdonságot jelentett, hogy az elmúlt év során, a zöld kötvények (fenntartható fejlődést támogató finanszírozási forma) kibocsátása is elindult. Az újító országok közé tartozik hazánk is. Magyarország mellett Németországban és Svédországban vezettek be2020 óta zöldkötvényt.

A 2008-as válság kitörésétől 2020-ig a világ országainak államadóssága másfélszeresére nőtt. Az eladósodás eltérően alakult az egyes országcsoportok esetében. Az IMF adatai alapján az új típusú koronavírus-járványt megelőző időszakig a fejlett gazdaságok esetében egy harmaddal emelkedett, a fejlődő és közepes jövedelműek esetében 60%-t meghaladó mértékben, míg az alacsonyjövetelű országok esetében szintén közel 60%-os mértékben nőtt az államadósság (1. ábra).

1. ábra: Országcsoportonként (fejlett, fejlődő és közepesjövedelmű, valamint fejlődő és alacsony jövedelmű) mutatja be az államadósság váltzását az elmúlt évtized két válsága során: 2008-ról 2009-re, valamint 2019-ről 2020-ra történt változását. Forrás: IMF 2021

Az IMF (2021) adatai alapján a koronavírus-járvány hatására hasonló arányú államadósság-változás történt, mint az egy évtizeddel korábbi válság során. Ugyanakkor a különböző adósságszintről induló országcsoportok esetében eltérő változás történt: a fejlett gazdaságok adóssága átlagosan 16%-kal emelkedett, a közepesen fejletteké 18%-kal, míg az alacsony jövedelműeké 12%-kal.

Ugyanakkor ezek az országcsoportok eltérő adósságszinttel rendelkeznek már a válság előtt is. 2020-ban az IMF adatai alapján: fejlett gazdaságok esetében 120%, a fejlődők 64% volt az adósság szintje, míg az alacsony jövedelműek esetében közel 50%.

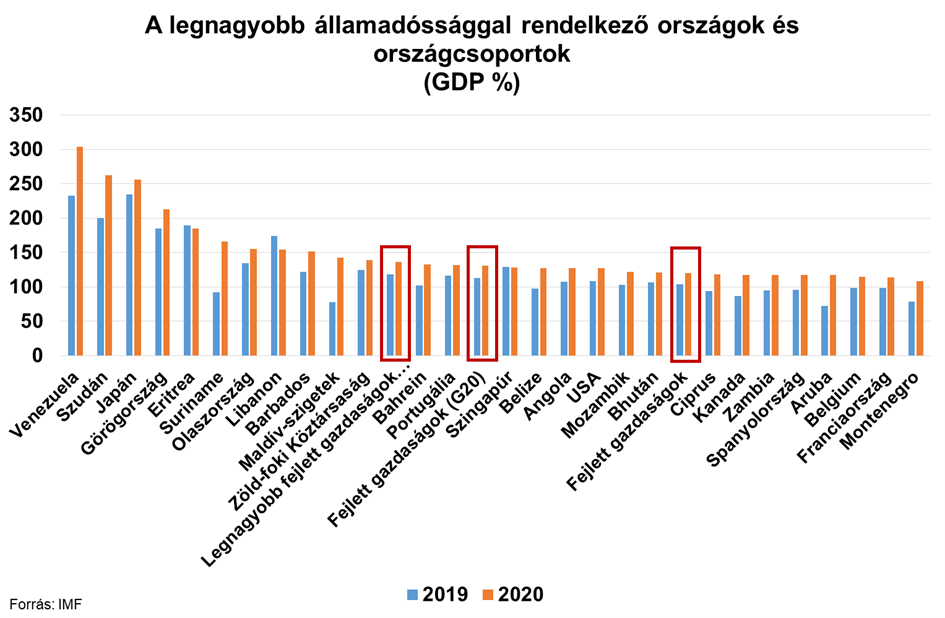

Jelenleg a harminc legmagasabb állami eladósodottsággal rendelkező ország a fejlett gazdaságok közül kerül ki, közöttük Japán vagy az Egyesült Államok. Ugyanakkor e csoportba tartoznak az elmúlt évtizedben jelentősen eladósodott dél-európai államok, Görögország, Olaszország, Spanyolország is.

2. ábra: Az ábra a 2020-ban legjelentősebb GDP-arányos államadóssággal rendelkező országokat és országcsoportokat mutatja be. Forrás: IMF 2021

Magyarország a közepesen eladósodott államok közé tartozott nemzetközi szinten, de európai unió összehasonlításban is. Az Eurostat (2021) adatai alapján az EU átlagos eladósodása a járvány előtti 77,5%-ról 90,7%-ra ugrott 2020 utolsó negyedévében. Magyarország esetében a változás 2019 utolsó negyedévi 65%-ról 2020 végére 80% közelébe emelkedett a ráta 2020 utolsó negyedévére (Eurostat, 2021). Azt is érdemes látni, hogy a hazai államadósság immáron egy évtizede, a 2010-es évek eleje óta végbenő csökkenése (80% körüli szintről) kivételes tendencia volt a 2008-as válság utáni világban. Ezt a tendenciát törte meg a vírushelyzet okozta krízis. Ugyanakkor a válsághelyzet elmúltával ismét kiemelt kormányzati cél maradhat az államadósság csökkenő pályára állítása.

A folyamatok vizsgálata során felmerül a kérdés, hogy a GDP arányos bruttó államadósság mutatószám mit is jelent?

Államadósság és deficit

Az MNB által leírt definíció szerint: „Az államadósság a kormányzati szektor múltban felhalmozott tartozásainak, számviteli kötelezettségeinek összege.” Tartalma: „olyan pénzügyi kötelezettség, amely jövőbeni kamat- és/vagy tőkefizetéseket keletkeztet az adóstól a hitelező felé.” Az adósság viselője: „Az államadósság lefedettség tekintetében a kormányzati szektorhoz tartozó szervezetek adósságát jelzi.” A bruttó jellegét az adja, hogy „nem csökkentik a kormányzati szektor követeléseivel” (Baksay – Kicsák – Szalai, 2016, p.7.). Ilyen módon nem szerepelnek benne azok a pénzügyi eszközök, amelyet adott kormány mások felé nyújt, vagyis a kormány követelései.

Az államadósságnak számos más mutatója létezik, például az ún. nettó államadósság, „amelyben a bruttó államadóssággal szembeállítva az állam pénzügyi eszközeinek egy részét is figyelembe veszi”. További esetekben kiemelt szerepet kap az állam külső, devizában számított eladósodása, amely egyben a sérülékenységet is megmutatja a külpiacok irányába. Szakmai viták tárgyát képezi, hogy mely típusú adat alkalmas leginkább arra, hogy megragadja az államadósság alakulását.

Arra is érdemes tekintettel lenni, hogy a deficit, vagyis a költségvetési hiány sem azonos az államadóssággal. A GDP-arányos hiány lényegét az angol net lending / borrowing, vagyis a nettó hitelkihelyezés vagy hitelfelvétel jobban megmutatja. A költségvetési hiány (deficit), – szintén az MNB által megfogalmazott definíció szerint: „a kormányzat által elvont és újraelosztott jövedelem (vagyis a bevételek és a kiadások)” (P. Kiss et al. 2017, p.5.) különbözete adja. Ilyen módon utal az államadósság alakulására is, még ha nem is egyenértékű azzal. A deficitet ugyanis hitelfelvétellel szükséges kompenzálni.

A GDP-arányosan számított adósságráta nem az adott állam bevételeihez méri az eladósodottság mértékét, hanem a teljes gazdaság teljesítményéhez viszonyít. (Eközben a költségvetés meghatározott százalékát teszi ki az adósságszolgálat.) A GDP-hez viszonyított államadósság nem az állami bevételeket veszi alapul, hanem az adott ország területén megtermelt jövedelmet, illetve a teljes gazdaság teljesítményét. Az időhorizont sem egységes, az adósság (múltban felhalmozott) teljes állományát mutatja, a jövőbeli kamat- illetve tőkefizetésekkel. Míg a GDP adat egyetlen évre vonatkozik. Ugyanakkor a GDP arányos államadósság egy olyan nemzetközi szinten széles körben használt mutató, amely az egyes országok adósságát egymással összehasonlíthatóvá teszi, és viszonyítási alapot ad annak.

Az állami költségvetésen belül mekkora arányt képvisel az adósságszolgálat?

Az államok bevétele az IMF adatai alapján szintén jelentősebb eltéréseket mutat országcsoportok szerint, a fejlett gazdaságok esetében a GDP 35%-t is meghaladta 2019-ben, a járvány okozta válság előtt, 27% volt a fejlődő- és 15% az alacsony jövedelmű országok esetében. (Megjegyzendő, hogy a járvány okozta válság csupán mérsékelt változást okozott e tekintetben, sőt a fejlett országok állami bevételei kismértékű növekedést is mutattak.)

A kiadások magasabb arányt képviseltek: 2019-ben a fejlett országok esetében GDP arányosan 38% (a válság hatására 2020-ban 47%), a fejlődők esetében 32% (2020-ban 35%), az alacsony jövedelműek esetében közel 19% (2020-ban 19%).

Az államok kiadásain belül az adósság a WorldBank (2020) adatai alapján a kormányok a kamatokra átlagosan a kiadások 5,7%-nak megfelelő összeget költöttek. Érdemes arra is figyelemmel lenni, hogy mivel az állami bevételeket az országok többségében meghaladta a kiadások aránya, így sok esetben elképzelhető, hogy az éven belül keletkező új adósságok a korábbiakat is finanszírozzák.

Az államadósság támogatja vagy gátolja a gazdasági növekedést?

A 2008-as válság előtt az államadósság és a gazdasági növekedés közötti összefüggés ritkán elemzett kérdéskör volt, ahogy erre Barcza György (2015), az Államadósság Kezelő Központ (ÁKK Zrt.) korábbi vezérigazgatójának tanulmánya is felhívja a figyelmet. A válságot követően a szakirodalom és az elméletek nem mutattak ki egyértelmű összefüggést arra vonatkozóan, hogy van-e kapcsolat az államadósság emelkedése és a gazdasági növekedés között. Az adósság és növekedés közötti összefüggés feltárása különösen a fejlett gazdaságok esetében vált fundamentális kérdéssé az elmúlt évtizedben jelentősen megugró adósságszint miatt. A kutatások abba az irányba mutatnak, hogy az adósságráta egy bizonyos szintje felett fékezi a gazdasági növekedést. Ugyanakkor ez a szint éppen az emelkedő adósságráták korszakában felfelé tolódott. Egy az európai unió országait vizsgáló kutatás szerint a kritikus adósságszint a 2008-as válság előtt még csupán 68% körül alakult, addig a krízis után 86%-ra bővült (Szabó, 2013). (Az az euróbevezetés kritériumaként megfogalmazott 60%-os – vagy annál magasabb, de csökkenő trendet mutató – eladósodási szint ennél konzervatívabb, óvatosabban közelít az ún. optimális adósságszinthez.) Ezen az értéken tovább formálhat a jelenlegi válság. Emellett adott állam fejlettségi szintje is összefügghet azzal, hogy milyen az ún. optimális adósság szintje, ahogyan az átlagos államadósság is jelentős eltéréseket mutat országcsoportonként (lásd. fejlett és fejlődő gazdaságok közötti eltérések). Azonban nem csupán az adósság szintje, hanem annak szerkezete is döntő fontosságú lehet. Az adósság fenntarthatóságát annak összetétele nagymértékben befolyásolja.

Milyen eszközökkel finanszírozható az államadóság?

Az államadósság finanszírozásának formája is fontos az adósság fenntarthatósága szempontjából. Míg a külpiaci vagy devizában történő eladósodás növelheti a sérülékenység, addig a saját lakosság irányába fennálló adósság mérsékelheti a kockázatokat, emellett a lakosság számára is megbízható befektetési formát jelent.

- A deviza magas aránya az államadósságon belül az árfolyamváltozásoknak való kitettséget is magában foglalja. Így a látszólag alacsonyabb nominális kamatok egy erőteljesebb árfolyamgyengülés esetén jelentősen emelhetik a kamatkiadásokat. Az árfolyamkockázat nem csupán a devizában denominált adósságra hat ki, általánosságban is növeli az ország adósság-visszafizetésének kockázatát. Ez a belföldi fizetőeszközben denominált állampapírok hozamát is megemeli. Emellett az adósság visszafizetnek kockázatát általánosságban is növeli az árfolyamnak való kitettség, amely visszahat a belföldi kamatok szintjére is. Így a magas devizaarány növeli a pénzpiaci turbolenciáknak való kitettséget és az ország sérülékenységét (Barcza, 2015).

- A lakossági szerepvállalás az állampapír-piacon magasabb kamatkiadásokkal és rövidebb futamidővel jár. Ugyanakkor a rövidebb futamidő ellenére a lakosság esetében nagy a megújítási hajlandóság az állampapírok piacán. Emellett a kamatkiadások magasabb szintjét ellensúlyozza, hogy a szegmensnek való kitettség csökkenti a piaci turbulenciát, és általában nem jár devizakitettséggel sem. Léteznek devizában denominált lakossági papírok is, amelyek esetében szintén mérsékeltebb a piaci turbulenciának való kitettség, mint az intézményi befektetők esetében. A lakosság stabil jelenléte az állampapír-piacon mérsékli az általános kockázatokat, amely az elsődleges piacon (elsődleges kibocsátók, vagyis pénzintézetek részvételével zajló államkötvény aukciók) kamatkiadások csökkenése irányába hat (Barcza, 2015).

Adósságtípusok

Az adósságtípusok csoportosításának alapja lehet a devizanem, a futamidő, a kamatozás és a célzott befektetői kör. Így az egyes típusokat elkülöníthetjük devizanemenként hazai vagy külföldi devizára. Emellett a futamidő alapján is szokták csoportosítani. A diszkontkincstárjegyek az éven belüli lejárattal rendelkező papírok, míg az államkötvények éven túli lejárattal rendelkeznek (3, 5, 10, 15 év, de esetenként, különösen devizakötvények esetében 20-30 éves lejáratok is lehetnek). A kamatok pedig lehetnek fixek vagy változóak, például az infláció mértékéhez kötöttek.

Az adósság finanszírozását a befektetői kör alapján négy fő típusba lehet sorolni, ahogyan ezt az MNB tanulmányai is bemutatja:

- hazai kisbefektetők (háztartások) – lakossági papírok (diszkontkincstárjegy és államkötvény formájában);

- hazai nagybefektetők (bankok, nyugdíjalapok, biztosítótársaságok) – diszkontkincstárjegyek és államkötvények;

- külföldi intézményi nagybefektetők (külföldi bankok, nyugdíjalapok és biztosítótársaságok), – szintén diszkontkincstárjegyek és államkötvények; valamint

- a nemzetközi szervezetek (IMF, EU, EIB, EBRD) – hitelek (elsősorban devizahitelek) formájában.

Az államadósság finanszírozása ritkább esetben történik hitelek formájában, elsősorban állampapír kibocsátásra kerül sor. A magyar Államadósság Kezelő Központ meghatározása alapján az állampapír: „az állam által kibocsátott hitelviszonyt megtestesítő értékpapír. Állampapír vásárlásával tulajdonképpen az államnak adunk kölcsönt előre meghatározott kamatra és előre meghatározott időre. Ez utóbbi – azaz az állampapír futamideje – alapján megkülönböztetünk kincstárjegyet (1 éves vagy annál rövidebb lejáratú) és államkötvényt (1 évnél hosszabb lejáratú)”.

Miként értékelik egy állam hitelképességét?

Az államadósság megítélése több módon történhet, a következőkben néhány kiemelten figyelt mutató és elemzéstípus kerül bemutatásra. Az elsődleges piacon kialakuló hozamok is önmagukban egy értékítéletet tükröznek, de az egyes államok hitelképességet az ún. nagy hitelminősítők is értékelik, és CDS-eket, vagyis kockázati kötvényeket is kibocsátanak, amelyek árfolyamából szintén lehet következtetni egy ország hitelezés szempontjából vett megbízhatóságáról. A nemzetközi szervezetek közül az IMF (Nemzetközi Valutaalap), – mint pénzügyi hitelt nyújtó intézmény, – szintén időről időre értékeli a világ országait és régióit.

A hitelképesség értékelése több szempontból is fontos, ez határozza meg, hogy milyen a kereslet az intézményi befektetők (pénzintézetek részéről) vagy akár a lakosság irányából is adott államadósságot mentesítő papírjai (államkötvényei) iránt. Ez pedig közvetlenül kihat a hozamokra, vagyis az állam által a befektetők részére megfizetett kamatok nagyságát.

Mit jelent az állampapírok elsődleges piaca?

Az állampapírok megítélése szempontjából fontos indikátor a hozam, amely piaci alapon – az ún. elsődleges piacon – kerül meghatározásra. Az ÁKK által kiadott definíció szerint az elsődleges piacon: „a pénzügyi eszközök kibocsát, első értékesítése történik, vagyis a piacon gyakorlatilag új értékpapírok kerülnek forgalomba”. Az elsődleges forgalmazók olyan pénzintézetek, befektetési vállalkozások vagy hitelintézetek, akik az államadósság kezelő szerződött partnerei. (A Másodlagos piac a már forgalomban lévő papírok kereskedelmének helyszíne.) Maga az aukció, amely keretében az állampapírok értékesítése történik:

„Az akciókon közvetlenül csak az Elsődleges forgalmazók vehetnek részt, a befektetők az Elsődleges forgalmazókon keresztül vásárolhatnak. Az aukciókra Nyilvános ajánlattételekben meghirdetett feltételek szerint kerül sor. A beérkező versengő ajánlatok a hozam, illetve a nettó árfolyam szerint kerülnek meghatározásozott feltételek mellett értékelésre és elfogadásra (ÁKK Fogalomtár).”

Az így kialakuló referenciahozam az Elsődleges forgalmazók árjegyzéseiből származatott hozam. Ez napról napra változhat, de adott napon jegyzett papírok esetében a futamidő végéig vonatkozik a lejegyzés napján érvényben lévő hozam. (A hozam a befektetők szemszögéből nézett kamatbevétel (devizapapírok esetében ehhez járul hozzá az árfolyamnyereség vagy –veszteség), míg a kibocsátó, vagyis az államszempontjából ez a kamatkiadás.

3. ábra: A magyar állampapírok (rövid, éven belüli lejáratú és hosszú éven túli tenorok egyaránt) hozamának alakulását mutatja be az elsődleges piacon. A 2008-as válság, illetve az utána Európában kialakult válság során, majd a koronavírus-járvány alatt tapasztalható tapasztalható hozamemelkedések is megmutatkoznak. Mindezen kilengések mellett a magyar állampapírok hozama az elmúlt évtizedben folyamatosan mérséklődött, jelezve, hogy a piaci bizalom növekedett, az országkockázat csökkent az időszak alatt. Forrás: ÁKK 2021

Országkockázat

Az egyes országok kockázata, vagyis az ún. szuverén kockázat annak a veszélyét méri számszerűsítve, hogy egy adott állam nem képes teljesíteni fizetési kötelezettségeit a hitelezői részére. A kockázat mértékére több mutatóból lehet következtetni, elsősorban pénzügyi és makrogazdasági mutatókból, (például egy ország GDP-je, az államadósság szintje vagy a költségvetési hiány mértéke). Emellett a kockázat mértéke szempontjából eligazítást adnak a kötvényfelárak, illetve a credit default swap (CDS) felárak (Pap, 2018).

A CDS a Credit Default Swap kifejezés rövidítése, amely hitelmulasztási csereügyletet jelent, de kötvénykockázati felárnak is fordítják. Tőzsdén kívüli ügyletek esetében használják, így az állampapír piac esetében is. A CDS hitelbiztosítás, amely a hitelkockázati kitettség fedezésére szolgáló eszköz. Arra az esetre szolgál biztosítékul, amennyiben az alaptermék (kötvény) kibocsátójának csődje esetén fizet kártalanítást a hitelbiztosítás vásárlójának. Fontos azt is látni, hogy a CDS-ek mögött általában nincs valódi hitelkockázat (Bankárképző, 2019).

4. ábra: Németország, Olaszország és a közép-kelet-európai térség CDS-felárainak alakulása. Az adatokban megmutatkozik a 2008 utáni válság, és annak elhúzódó hatásai. Forrás: Mikuš, Bloomberg 2021

Hitelminősítők

A hitelminősítők az MNB tanulmányának definíciója alapján: „A hitelminősítő intézetek az adós hiteltörlesztési képességéről és hajlandóságáról alkotnak nyilvánosan elérhető véleményt, amivel a hitelező és a hitelfelvevő közötti információs aszimmetriát csökkentik”(Ligeti – Szőrfi, 2016, p.7). Azonban fontos látni, hogy a hitelminősítőkbe vetett bizalom a 2008-as válság kapcsán megingott. Mindazonáltal jelenleg is meghatározó a jelenlétük, és az általuk publikált besorolások máig orientációs pontot jelentenek a piaci szereplők számára. A három legjelentősebb intézmény, amely értékeli a szuverén kockázatot (országkockázatot) a Moody’s, a Standard & Poor’s és a Fitch Ratings.

5. ábra: Az ábra az Egyesült Államok, az Egyesült Királyság, Németország, Japán és további európai uniós államok – (közöttük a 2008-as válság által kiemelten érintett dél-európai országok és Írország) mindhárom nagy hitelminősítő által értékelti besorolását mutatja. Forrás: countryeconomy.com.

A hitelminősítők által közzétett besorolásokat nagyrészt kvalitatív módszerek alapján kalkulálják, ugyanakkor a szakértők szubjektív pontokat is adnak az egyes kockázati tényezőkhöz. A számok a fentebb említett módon, makrogazdasági és pénzpiaci adatokból származnak, valamint gazdasági modellek eredményeit is magukba foglalják, továbbá országokról készült riportokat is összegeznek. Az ilyen módon értékelt kockázatot egy skálán helyezik el, amely eltérhet az egyes hitelminősítőknél, (az S&P és a Fitch hasonló, míg a Moody’s külön skálát használ) (Pap, 2018). A legfontosabb határvonal a befektetésre ajánlott, és nem ajánlott kategória között helyezkedik el. A besorolásokat a 4. ábra példázza, az Egyesült Államok és Németország megítélése igen kedvező mindhárom intézménynél, míg Görögország kockázata magas, befektetésre nem ajánlott. Olaszország és Portugália még a kritikus, befektetésre nem ajánlott zóna felett helyezkedik el.

A Nemzetközi Valutaalap (IMF)

Az IMF (International Monetary Fund), vagyis a Nemzetközi Valutaalap számos funkcióval rendelkezik. Ezek közül a legfontosabb szerepe, hogy a nemzetközi monetáris rendszer központi intézményeként működik, kiemelt feladatai közé tartozik a nemzetközi pénzügyi együttműködés és az árfolyam stabilitás elősegítése, a gazdasági növekedés fokozása és a magas szintű foglalkoztatás megteremtése. Ugyanakkor megbízatásának része, hogy átmeneti pénzügyi segítséget nyújtson fizetési mérleg problémákkal küzdő tagországainak.

A nemzetközi monetáris rendszer stabilitásának biztosítása több tevékenységen keresztül valósul meg. Ennek egyik pillére – a hitelnyújtás mellett, – hogy gazdaságpolitikai felügyeletet folytat, amelynek keretében a gazdasági- és pénzügyi folyamatokat vizsgálja, és publikálja is az általa készített statisztikákat és elemzéseket. Az adatbázis átfogó (21 adatkategóriát tartalmaz), és az egyes államok adatait összehasonlíthatóvá teszi. Az IMF által működtetett adatbázis és országelemzések szintén orientációs pontot jelentenek a piac számára. A Valutaalap hiteleit lehívó országok esetében tanácsadói tevékenységet is folytat, valamint a gazdasági folyamataikat rendszeresen monitorozza, és ezek az ország jelentések is publikus formában elérhetővé válnak (MNB, 2019).

Konklúzió: Fenntartható-e a magas eladósodottság?

A növekvő eladósodással az országok kockázata is emelkedett, még ha ez a hozamkörnyezet esetében nem hozott olyan kilengéseket, mint 2008-ban. Az OECD (2021) tanulmánya alapján a bizonytalan globális kilátások és a megnövekedett refinanszírozási igények tükrében a következő időszakban az intézményi hitelek, mint készenléti finanszírozási eszközök (például IMF-hitel), az újjáépítési finanszírozási formák (pl. EBRD) bővülése is előtérbe kerülhet, emellett a rövidebb lejáratú állampapírok helyett új, hosszabb lejáratú értékpapírok is a piacra kerülhetnek.

Az adósság átstrukturálása mellett a fiskális politika által alkalmazható megoldások is megfontolás tárgyát képezik. A következő években az eladósodást ellentételezheti a gazdaságösztönzők által elinduló gazdasági növekedés, valamint a vállalkozások túlélésének segítése. A munkahelyek megőrzésében szintén kulcs szerepe volt azoknak az államoknak, amelyek a gazdaságba és a jövőbe vetett bizalmat is igyekeztek helyreállítani. Ugyanakkor a visszarendeződést követően, hosszabb távon az adópolitika megváltozására is sor kerülhet számos országban. A szakértőket megosztja az adóemelések kérdése, de ahogyan az OECD (2020) tanulmánya is kiemeli, az adórendszer-átalakítása és az adóalap kiszélesítése lehet a megoldás számos ország esetében. A vállalati adózás egységesítése, és nemzetközi szinten érvényesülő minimumadó bevezetésének gondolata is felmerült. Erre az egyre inkább előretörő digitalizáció is teret adhat. Továbbá cél lehet a nemzetközi kereskedelmi háborúk megakadályozása az egységesebb nemzetközi adózás kialakulásával. Az adóemelés és az egységesülő nemzetközi adózás kérdése jelenleg még az elméleti viták tárgyát képezi. Éppen Magyarország sikeres adósság elleni küzdelme lehet annak példája nemzetközi szinten is, hogy az adórendszer megfelelő szerkezetének kialakítása mellett az alacsony adókulcsok illetve adócsökkentés támogathatja a növekedést.

Felhasznált források

- ÁKK (Államadósság Kezelő Központ): Fogalomtár. https://www.allampapir.hu/fogalomtar/ (2021.05.31.)

- Baksay, Gergely – Kicsák, Gergely – Szalai, Ákos: Államadósság. In: MNB Oktatási füzetek, 4. szám (2016. augusztus), https://www.mnb.hu/letoltes/mnb-oktatasi-fuzetek-2016-4szam-allamadossag-2016augusztus.pdf (2021.05.31.)

- Bankárképző: Tanulmánya kockázati transzfer technikákról. 2009. december 15., Budapest, Pénzügyi Szervek Állami Felügyelete, https://www.mnb.hu/letoltes/kockazati-transzferek-tanulmany-nbk.pdf (2021.05.31.)

- Barcza, György: Az államadósság szerepének változása a közgazdaságtanban és a magyar adósságkezelés alapelvei. In: Pénzügyi Szemle. 60. évf. 4. sz. (2015), http://www.oeconomus.hu/hirek/altalanos-publikalasi-es-stilus-szabalyok-oeconomus/ (2021.05.31.)

- com: Sovereigns Ratings List. https://countryeconomy.com/ratings (2021.05.31.)

- Eurostat: Government finance statistics. 2021.04.21. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Government_finance_statistics (2021.05.31.)

- IMF: Datasets. https://www.imf.org/external/datamapper/datasets (2021.05.31.)

- Ligeti, Imre – Szőrfi, Zsolt: A szuverén hitelminősítés módszertani kérdései – Rekonstruálhatók-e a szuverén hitelminősítői lépések? In: Hitelintézeti Szemle. 15. évf. 1. sz., (2016), https://hitelintezetiszemle.mnb.hu/letoltes/1-ligeti-szorfi.pdf (2021.05.31.)

- Mikuš, Marek: Financialization of the state in Croatia: preliminary analysis for Croatia. In: 30th Economics Workshop of the Croatian National Bank, 2019.06.06., Zágráb, Croatian National Bank, https://www.researchgate.net/publication/342276568_Financialization_of_the_state_in_Croatia_findings_of_an_interview-based_case_study/citation/download (2021.05.31.)

- MNB: A Nemzetközi Valutaalap (IMF), https://www.mnb.hu/a-jegybank/informaciok-a-jegybankrol/nemzetkozi-kapcsolatok/a-nemzetkozi-valutaalap-imf (2021.05.31.)

- OECD: OECD Sovereign Borrowing Outlook. 2021.05.20. Párizs, OECD Publishing, 2021, https://www.oecd.org/finance/public-debt/oecdsovereignborrowingoutlook.htm (2021.05.31.)

- OECD: Tax and fiscal policy in response to the Coronavirus crisis: Strengthening confidence and resilience. In: OECD Policy Responses to Coronavirus (COVID-19) 202.05.19. https://www.oecd.org/coronavirus/policy-responses/tax-and-fiscal-policy-in-response-to-the-coronavirus-crisis-strengthening-confidence-and-resilience-60f640a8/#section-d1e2527 (2021.05.31.)

- Kiss, Gábor – Babos, Dániel – Baksay, Gergely – Berta, Dávid: A költségvetési egyenleg mutatói. In: MNB Oktatási füzetek, 9. szám (2017. január), https://www.mnb.hu/letoltes/mnb-oktatasi-fuzetek-9-a-koltsegvetesi-egyenleg-mutatoi-0131.pdf (2021.05.31.)

- Pap, Máté: Az országkockázatok mérése és kezelése. In: Biztosítás és kockázat, IV. évf. 3. sz., (2018) https://mabisz.hu/wp-content/uploads/2018/08/biztositas-es-kockazat-4-evf-3-szam-2-cikk.pdf (2021.05.31.)

- Szabó, Zsolt: Az államadósság gazdasági növekedésre és gazdasági fejlettségre gyakorolt hatása. In: Pénzügyi Szemle. 58. évf. 3. sz. (2013) https://www.asz.hu/hu/penzugyi-szemle/az-allamadossag-gazdasagi-novekedesre (2021.05.31.)

- WorldBank: Interest payments (% of revenue). 2020. https://data.worldbank.org/indicator/GC.XPN.INTP.RV.ZS (2021.05.31.)

Németh Viktória makroökonómiai elemző és külpolitikai szakértő. A Budapesti Corvinus Egyetemen diplomázott nemzetközi tanulmányok szakon. Jelenleg a Pécsi Tudományegyetem PhD hallgatója. Korábban makroökonómiai elemzőként dolgozott a Pénzügyminisztériumnál, a Magyar Nemzeti Banknál és az Magyar Kereskedelmi Banknál, mely a magyar bankrendszer egyik legrégebbi és legmeghatározóbb kereskedelmi bankja.