Ebben az írásban bemutatásra kerül a magyarországi devizahitel-válság története. Az egyes fejezetekből kiderül, hogyan is alakulhatott ki a deviza alapú hitelezés, milyen okok vezettek a hitelek elterjedéséhez, illetve milyen jelentős kockázatok épültek fel a háttérben. Végezetül összegzésre kerülnek a fontosabb kormányzati és jegybanki intézkedések, amelyek végül sikeresen kezelni tudták a kialakult válságot.

Loading...

Loading...

A deviza alapú hitelválság a modern kori gazdaságtörténet kiemelt jelentőségű és társadalmi hatásait tekintve is nagy horderejű jelensége volt, amely évtizedekre meghatározta a magyar családok életét. A történet pontos megértése, az ok-okozati összefüggések feltárása, valamint a tanulságok levonása és rögzítése elengedhetetlen annak érdekében, hogy a jövőben elkerüljük Magyarországon a hasonló mértékű gazdasági veszélyeket.

A lakossági devizahitelezést azért is kell – és kellett volna – kiemelten kezelni, mivel jellemzően a magyar háztartások legjelentősebb vagyontárgyához, az ingatlanhoz kapcsolódik. Az otthonteremtéshez szorosan kötődő elemként pedig rendkívül nagy mértékben befolyásolhatja a családok lakhatási helyzetét. Az ingatlanvásárlás mint gazdasági esemény viszonylag ritkán következik be egy ember életében, ezáltal jelzáloghitel felvétellel is limitált alkalommal találkoznak az emberek, ugyanakkor az ehhez kapcsolódó döntések mégis hosszú évekre, ha nem évtizedekre meghatározzák az életüket. Olyan horderejű döntésről van szó, amely kihat az egész család életére, így kiemelt témává teszi a jelzáloghitelezést. Az egészet tovább bonyolítja, amikor a lakosság számottevő hányada külföldi devizában adósodik el.

A helyzetet súlyosbította, hogy a devizahitelezés a gazdasági világválságot megelőző időszakban futott fel. Így 2008-ban, amikor az Amerikai Egyesült Államokban összeomlott a gazdaság és a pénzpiacok a külföldi devizában eladósodott magyar lakosság helyzetét és kilátásait az árfolyamgyengülés drasztikusan rontotta. A válság kirobbanását követően emberek tizezrei veszítették el a munkahelyüket, amely tovább súlyosbította a devizahitel- válságot.

1. Hogyan alakult ki a deviza alapú hitelezés?

1.1. A deviza alapú hitelezést elősegítő tényezők és okok áttekintése

A devizahitel válságot megelőzően a háztartások a kedvezőnek tűnő banki feltételeket igaznak és stabilnak hitték, ezáltal arra a téves következtetésre jutottak, hogy finanszírozni tudják a felvett hiteleket. Bánfi Tamás sokat foglalkozott a deviza alapú hitelezés témakörével. Megállapításai alapján a legfontosabb okok közé a lakástámogatási rendszer állami oldalról történő szigorítása, a jelentős forint-deviza-kamatkülönbözet léte, valamint a bankrendszer erőteljes hitelkínálata mind ösztönözte a devizahitelezést. A 2000-es évek folyamán a bankok által felelőtlenül folytatott devizahitelezés egyfajta csapdába csalta a teljes magyar társadalmat, amit a hatalmon lévő baloldali kormányzat és a felügyeleti szervek passzivitása tovább súlyosbított. A jelenség kialakulásának, valamint a jelentős elterjedésének az alábbi fő okait lehet beazonosítani:

- Bankok túlzott versenye életre hívta a deviza alapú hitelezést

- Az aktuális kormányzat elhibázott gazdaságpolitikai döntései

- A felügyeleti szerv hibája és közömbössége

- A lakosság pénzügyi ismeretei és tájékozottsága limitált volt

1.2. Bankok kockázat alapú versenye és a deviza alapú hitelezés megszületése

Hiába történt meg a rendszerváltás, az első években a lakáscélú hitelezés alacsonyan alakult az országban, hiszen csak 1997-ben született meg a jelzálog-hitelintézeteket és a jelzáloglevél-kibocsátást szabályozó törvény, amely segítette a jelzáloghitelezés finanszírozását. 1991 és 1997 között a lakáshitelek aránya a lakásállomány százalékában 9,1 százalékról 1,8 százalékra mérséklődött. 2001-ben kormányrendelet született annak érdekében, hogy alacsony kamatozású, forint alapú lakáshiteleket az új ingatlanok építéséhez is igénybe tudja venni a lakosság. A kezdeti sikereket látván a feléledő lakásberuházásokban az első Orbán-kormány rövidesen kiterjesztette a támogatást a használt lakásokra is. 2002-ben a lakástámogatás mértéke jelentősen emelkedett, amely javította a magyar háztartások otthonhoz jutási esélyeit. Ráadásul a háztartások a kedvező feltételeket biztosító állami támogatási rendszernek köszönhetően már nem futottak többé kamatkockázatot a felvett jelzáloghitelek után. 2002-ig a 15-20 éves lejáratú és 5 éves kamatperiódusú jelzáloghitel volt az átlagos konstrukció és a használt lakások esetében 6%-os volt a maximális kamat. Ráadásul az adórendszerben érvényesíthető további kedvezmények lehetővé tették egyes háztartások számára, hogy még kedvezőbb mellett vegyenek fel lakáshitelt. 2003-ban az új baloldali kormányzat szigorította a támogatási feltételeket és a kamattámogatásra fordított költségvetési kiadások mértékét jelentősen visszavágta.

1. ábra: Magyarországi bankrendszer tulajdonosi struktúrájának változása. Forrás: MNB, PSZÁF, Banai-Király-Nagy (2010, 108.o.)

A külföldi tulajdonú, nemzetközi bankok a rendszerváltást megelőzően, az 1980-as évek közepétől kezdtek el megjelenni Magyarország területén. A magyar bankszektor fejlődési történelmét érdemes a téma kapcsán közelebbről is megvizsgálni. A rendszerváltást követően az 1990-es évek elején a külföldi tulajdonú bankok aránya még csekély, kb. 5%-os mértéket öltött hazánkban. Azonban folyamatosan egyre több külföldi intézmény döntött úgy, hogy Magyarországon is terjeszkedni kezd és elindítja szolgáltatását, így döntően olasz, német és osztrák tulajdonosok által piacra lépő új bankok miatt folyamatosan emelkedett magyarországi arányuk. Ennek köszönhetően a külföldi bankok részaránya folyamatosan és dinamikusan növekedett, amelyet az 1993-as bankválság még tovább fokozott. A bajba jutott magyar pénzintézeteket külföldi bankok vásárolták fel a privatizáció során, mivel rendelkeztek a szükséges pénzügyi forrásokkal, amellyel a magyar intézmények nem. Ezek a folyamatok olyan mértékben felgyorsultak az aktuális kormányzat alatt, hogy az ezredfordulót követően a külföldi tulajdonú bankok részaránya már elérte a 70%-os szintet. Így rendkívül gyors ütemben, mindösszesen egy évtized leforgása alatt jelentősen átrendeződött a hazai bankszektor tulajdonosi szerkezete. A külföldi tulajdonosi szerkezetet azért fontos megemlíteni, mivel a deviza alapú hitelezés koncepciója külföldről szivárgott be hazánkba. Döntően a külföldi tulajdonú bankok által, akik magyarországi leányvállalatain keresztül a piacszerzés és a profitnövelés érdekében kezdték el a deviza alapú hitelezést bevezetni a magyar lakosság számára.

1994-ben a régió országai közül Magyarországon kezdődött meg elsőként a bankrendszer átalakulása a privatizáción keresztül. Először is a rosszul tőkésített bankokat kellett megerősíteni, ezért meghatározó szemponttá vált az ár mellett a további tőkeemelés vállalása. 1997-re a korábban állami tulajdonú bankok többségét sikeresen privatizálták, de 2003-ig a Postabank és az FHB Bank privatizációja 2003-ig elhúzódott. 2000-es évek elején a magyar és a külföldi tulajdonú bankok egymással folytattak egyre fokozódó versenyt annak érdekében, hogy minél nagyobb piaci részesedésre tegyenek szert Magyarországon és a régióban egyaránt. Ennek érdekében egy erős hitelverseny generálódott, amelyben a bankok egyre nagyobb kockázatokat vállaltak. A külföldi tulajdonú bankok először a vállalatokat célozták meg, mivel a lakossági piacra való belépésnek magas belépési költsége van, döntően az eltérő igények miatt nagyobb számú fiókhálózatra és ezáltal magasabb számú banki munkatársra van szükség. A vállalati szegmensen belül, így rendkívül kiélezett, áralapú verseny alakult ki, ezért rövidesen a jövedelmezőség érdekében a külföldi bankok is egyre nagyobb lehetőséget láttak a lakossági szegmensen belül. Ezt az új lakáshitel támogatási rendszer is erősítette, hiszen várható volt a szegmens felfutása. Magas költségekbe kezdték verni magukat, hogy kiépítsék a szükséges infrastruktúrát, így ATM és fiókhálózat építésbe kezdtek.

Amikor 2003-tól a támogatott forinthitelek piaca egyre nagyobb korlátozásokkal nézett szembe, majd pedig végleg leállításra került már jelentős költségek árán kiépült a lakossági piachoz szükséges infrastruktúra. Éppen ezért a bankok számára a további növekedés szükséges volt a háztartási szegmensben. Ez teret nyitott a kockázatosabb termékek és ügyfélcsoportok bevonása felé. Itt kezdődött a felelőtlen devizahitelezés története.

A piacgazdaság egy fontos jellemzője, hogy a piaci szereplők között verseny zajlik a fogyasztóért. Nincsen ez másképpen a kereskedelmi bankok piacán sem, ahol a bankok sorra azon fáradoznak, hogy a lehető legtöbb ügyfelet megnyerjék. Ezen törvényszerűség abból a szempontból fontos, hogy ha egy piaci szereplő egy új innovatív terméket indít el és a fogyasztók látványosan érdeklődést mutatnak a termék vagy szolgáltatás iránt, akkor a többi szereplő lépéskényszerbe kerül. A devizahitelezés esetében is ez történt. Kezdetben, csak néhány külföldi tulajdonú bank ajánlotta főleg gépjármű-finanszírozási hitelek formájában, majd pedig a magasabb nyereség érdekében bővítették banki portfóliójukat a lakossági jelzáloghitelezés területére is. 2004-től kezdődően, a visszaszoruló államilag támogatott lakáshitelek miatt, a korábban felhalmozott és kiépített infrastruktúra kapacitásban felesleg keletkezett, így a külföldi bankok vezették a devizahitelezés elterjedését, a magyar bankok lényegében követték a verseny miatt 2005 elejétől kezdődően, majd egy év késleltetés mellett. A devizahitelezést kiterjesztették a jelzáloghitelezésre, kezdetben ingatlanokra, majd pedig a kockázatalapú verseny hatására a szabad felhasználású jelzáloghitelezésre is.

A svájci frank alapú devizahitelezés akkor tudta megvetni a lábát az országban, amikor 2002-től fokozatosan megszüntették a forint-alapú, államilag támogatott hitelezést. 2000-es évek elején úgy tűnt, a devizahitelezés nem fog lényegesen elterjedni az országban, mivel az államilag támogatott forinthitelek uralták a hitelpiacot. Egyfajta piaci kivárás is történt a bankszektoron belül. 2002 és 2003 folyamán azonban világossá kezdet válni, hogy a kamattámogatás miatti költségvetési támogatás mértékét az aktuális kormányzat nem kívánja fenntartani. Fenntarthatatlanságra hivatkozva mérsékelték a korábbi forinthitel támogatását, majd pedig fokozatosan megszüntették. A felépített kapacitások felhasználásához új, tömegesen eladható lakossági termékre volt szükség. Ausztriában kialakított svájci frank alapú hitelezési konstrukciója ekkor merült fel először a magyarországi bankokban. Az osztrák piacon tapasztalt sikerek miatt a finanszírozási modell átvétele került hazánkban is. Az 1990-es években azon osztrák lakosoknak találták ki a konstrukciót, akik a svájci határ közelében éltek és napi vagy heti ingázás mellett Svájcba mentek dolgozni. Ezáltal jövedelmüket svájci frankban kapták, emiatt nem volt árfolyamkockázata a konstrukciónak, mert egy úgynevezett természetes fedezetük volt. Fontos megjegyezni, hogy ebben az esetben az átlagos lakossági ügyfél, aki ezt a hiteltípust választotta extra kockázatot nem vállalt magára. Mivel az árfolyamkockázat nem merült fel, hiszen mind a hitel mind pedig a jövedelme egyaránt svájci frankban merült fel. Ezzel szemben a magyar lakosság jövedelmét forintban szerezte, és csak a hitelének számítása volt a svájci devizához kötve. Azaz a magyar lakosság számára természetes fedezetről nem beszélhetünk.

2. ábra: MTI hírarchívuma a deviza alapú hitelezéssel kapcsolatban 2006 év elején. Forrás: MTI[i]

A 2000-es évek közepén, a devizahitelezés felfutásának idején még a Bankszövetség is, tévesen ítélte meg a bankszektorban végbemenő hitelezési folyamatokat és lehetséges következményeit, és közleményében megvédte a konstrukciót. A Bankszövetség ráadásul még a devizahitelezés tetején is téves képet mutatott a lakosság számára, amellyel a kockázatokról teljes mértékben elterelték a figyelmet. Az árfolyamkockázatot elenyészőnek értékelték, amit a korábbi évek stabil árfolyamára, és az Eurozónához való potenciális csatlakozásra alapoztak. A legextrémebb esetben is csak pár napos árfolyammozgással nyugtatták a lakosságot kommunikációjuk során, amelynél nagyobbat nem is tévedhettek volna. A Bankszövetség nyugtató szavai közvetetten ugyan, de vélhetően jelentős hatást gyakorolt a devizahitelezés további terjedésében is, mivel a lakosságot megnyugtatta, hogy nincs reális kockázat a konstrukcióban.

A bankok újabb innovációkkal tovább fokozták a kockázatalapú versenyt a bankszektoron belül annak érdekében, hogy egyre magasabb hozamra tegyenek szert, illetve megerősítsék, valamint tovább is növeljék piaci részesedésüket. 2007 októberében elkezdődött az újabb innováció a devizahitelezés területén, amikor egy-két bank japán jen alapú hitelt kezdett értékesíteni. A kockázatokkal egyre kevesebbet foglalkoztak a bankok a verseny hevében, csupán arra fókuszáltak, hogy minél több ügyfélnek tudjanak hiteleket kihelyezni, így az egyes bankok hiteleinek feltételeiben egyre jelentősebb mértékben csökkentették hitelezési standardjaikat. A korábban kialakított magas és konzervatív követelmény szint, és hitelezési feltételek az évek előrehaladtával folyamatosan fellazultak. Ezáltal egyre inkább olyan lakossági ügyfelek is hitelhez juthattak, akik pár hónappal vagy évvel korábban a hitelminősítési folyamatban kiestek volna. Egyre inkább olyan ügyfél csoportokat is elkezdtek hitelezni a bankok, akiknek jövedelmi és anyagi helyzete nem tette volna alkalmassá őket korábban. Ezek a lépések hozzájárultak ahhoz, hogy a kockázatos deviza alapú jelzáloghitelezésből egyre többen részesülhessenek az országban.

A kockázatokat tovább növelte, hogy az új jelzáloghiteleket döntően 50-60%-ban már közvetítőkön, ügynökökön keresztül értékesítették a bankok. Az ügynökök jellemzően nem érdekeltek abban, hogy a hitelfelvevő a számára optimális terméket vegye igényben, számukra csupán az értékesítés az elsődleges szempont. A devizahitelezés döntően svájci frankban történt Magyarországon, ugyanakkor kisebb részben euró alapon is nyújtottak hitelt a bankok, és csekély mértékben, de 2007 októberétől japán jen alapú hitelek is kerültek kibocsátásra Eközben a teljes magyar bankszektor nyereségessége rendkívül magas szinten volt.

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Kamateredmény | 3,9 | 3,9 | 3,6 | 3,3 | 2,7 |

| Jutalékeredmény | 1,3 | 1,3 | 1,2 | 1,1 | 0,9 |

| Működési költség | -3,0 | -2,9 | -2,7 | -2,7 | -2,4 |

| Értékvesztés és céltartalék-változás | -0,4 | -0,2 | -0,4 | -0,5 | -0,5 |

| Adózott eredmény | 1,98 | 1,94 | 1,89 | 1,49 | 0,91 |

| Tőkearányos adózott eredmény | 23,4 | 22,7 | 22,3 | 17,5 | 11,2 |

1. táblázat: A magyar bankszektor jövedelmezősége. Megjegyzés: Átlagos eszközértékhez viszonyított értékek. Forrás: MNB, PSZÁF.

1.3. Az aktuális kormányzat elhibázott döntései

2000 februárjában vezették be Magyarországon az új lakástámogatási rendszert, amelyben megfogalmazták a lakáscélú forint alapú hitelek állami támogatásának kereteit. A korábbi gyakorlathoz képest a támogatásokat igénybe vevők körét szélesítették annak érdekében, hogy minél több magyar háztartás részesülhessen a kedvezményes, államilag támogatott forint alapú hitelekből. Továbbá könnyítették a hiteligénylési feltételeket is, így például a kezdeti új lakás vagy lakóingatlan vásárlás támogatását követően rövidesen kiterjesztették a használt ingatlanok vásárlására felvehető hitelekre is az állami támogatás mértékét. Az államilag bőkezűen támogatott lakáshiteleket

2003-ban és 2005-ben az államilag támogatott forinthitel programok mértékét a baloldali kormányzat drasztikusan csökkentette, amely így közvetlenül elősegítette a devizahitelezés térnyerését. Medgyessy Péter és Gyurcsány Ferenc idején több lépésen keresztül, de egyre nagyobb mértékben csökkentették a felvehető hitel nagyságát, amely korábban jelentősen hozzájárult a magyar családok otthonteremtéséhez. Későbbiekben szűkítették a programban résztvevők jogosultsági körét, valamint az állami támogatás mértékét. A támogatásokkal elérhető kamatszintet így már csak devizahitellel tudták az ügyfelek elérni, így ebbe az irányba terelték a piacot. A magas forint kamatszint mellett a bankok a forinthiteleket nem tudták értékesíteni, ezért kézenfekvő volt a devizahitelezés, hiszen így dinamikusan tudták bővíteni lakossági aktivitásukat. 2005 elején a lakosság egy 5 millió forintos, 20 éves lejáratú lakáshitelt 6-7 százalékos teljes hiteldíjmutató (THM) mellett tudott felvenni, amely jelentős mértékben olcsóbb volt, mint a 8,5-9,5 százalékos támogatott forinthitelek, amelyeknek támogatás mértékét korábban csökkentették. A piaci kamatozás melletti forinthitelek pedig 18-20 százalék körül alakult, amely az átlagos magyar háztartás számára megfizethetetlen volt. Így azok a családok, akik szerettek volna saját tulajdonú ingatlanba költözni, és hogy fizetni tudják a törlesztőrészleteket, az olcsónak tűnő deviza alapú hiteleket kezdték felvenni a bankoktól.

A Medgyessy-kormány megszorításai miatt 2003-ban 35 milliárd, 2004-ben pedig 105 milliárd forintnyi mértékben csökkentették a költségvetési támogatást a támogatott forinthitelek esetében, amely a havi törlesztőrészletek jelentős emelkedését hozta a lakosság számára. A lakástámogatás esetében a felvehető hitelek kamata 5-6% körül alakultak, míg a kamattámogatás visszavágását követően az új lakások esetében 8%, a használt lakások esetében pedig már 9,6%-os kamatszint mellett lehetett hozzájutni, amely jelentős tehernövekedést vont maga után. 2003-ban az új jelzáloghitel szerződések közel 40%-át egyéves kamatperiódus mellett vették fel, ami azt jelenti, hogy a kamattámogatás visszavágása miatti kamatnövekedés már a következő évtől terhelte a háztartásokat. A havi törlesztőrészlet jelentős mértékben, akár 10-15 ezer forinttal is növekedhetett.

A magyar lakáscélú hitelek támogatásánál, az évtizedeken keresztül bevált kamattámogatási rendszerbe belenyúló baloldali kormányzat elősegítette, hogy az államilag támogatott lakáscélú hitelek rohamosan csökkenjenek 2003 folyamán. A KSH adatai alapján 2004 első félévében még 74,2%-os arányt tett ki a támogatott hitelek aránya, viszont az év második felében csupán 47,3%-ot tettek ki. 2005 első hat hónapjában az arány tovább esett egészen 36,4%-ra. 2004 folyamán a csökkenő támogatott forinthitelek helyére (egyre jelentősebb növekedési ütem mellett) a külföldi tulajdonú bankok új termékek bevezetésével reagáltak, ez volt a deviza alapú hiteltermék, amelyet döntően svájci frank alapon nyújtottak. A forint alapú hitelek iránt megcsappant keresletre a bankok újfajta hiteltermékkel, a deviza alapú hitelekkel jelentkeztek. Az új termék beváltotta a bankok reményeit, amelynek kihelyezett állománya alig egy év alatt a nyolcszorosára növekedett és elérte a 10 százalékos részesedési arányt a lakáshitelek között. A lakáshitelezésbe egyre több banki szereplő is becsatlakozott, amint azt látták, hogy jövedelmező üzletről van szó. 2004 év elején a deviza alapú lakáshitelek több mint 90 százalékát alig három bank helyezte ki, addig az év végére már 12 banknak volt fejenként legalább 1 milliárd forintos állománya.

3. ábra: Forintban (HUF) és devizában (FX) kibocsátott jelzáloghitelek állománya havi bontásban (milliárd Ft). Forrás: MNB, Huszár (2006, 95.o)

A családi élet központi helye, az otthon ezért is meghatározó, hogy az épített lakások száma az 1980-as évek közepén látott csúcsot az elmúlt 35 évben még csak meg sem közelítette. A KSH adatai alapján a szocializmus időszakának végén még jelentős mértékben épültek az új lakások Magyarországon. Azonban az 1980-as években látott, évi több mint 70 ezer új lakás építése alig egy évtized leforgása alatt alig 21 ezer darabra csökkent. A 90-es évek közepét leszámítva az épített új lakások száma az évi 20 ezer darab körül ingadozott. Az 1999-es évtől kezdett el emelkedni az épített lakások száma az országban, majd pár év hullámzást követően, 2008 után rohamosan csökkenni kezdett és 2012-ben elérte az évi 11 ezer darab lakás szintet. 2000 után az első Orbán-kormány nagyvonalú lakástámogatási rendszert vezetett be, amely beindította a lakásépítési kedvet az országban. Legfeljebb 30 millió forintos összegig az állam kamattámogatást adott. A kamattámogatás mellett a családi otthonteremtési támogatások sorát bővítette a személyijövedelemadó-kedvezmény, valamint áfa-visszatérítés bevezetése is. A széleskörű támogatási rendszer hamar sikereket ért el, a kamatszintek is radikálisan csökkentek a jelzáloghitelek esetében. Ráadásul a kedvező kamattámogatott forinthitelek miatt a devizahitelek aránya marginális szinten maradt. 1998 és 2002 között a lakástámogatási rendszer egyértelműen támogatta a magyar családok boldogulását és az erre fordított költségvetési kiadások egyben meg is térültek.

4. ábra: Épített lakások száma Magyarországon. Forrás: KSH.

1.4. A jegybank és a felügyeleti szervek hibái

A Magyar Nemzeti Bank korábbi vezetése az egész devizahitelezés alatt többször is hibázott, nem csak nem állították meg a kialakulás előtt a folyamatokat, de akarva-akaratlanul még ösztönözték is a hitelezést. Az MNB akkori vezetése nem tartotta a jegybank feladatának azt, hogy az egyre gyorsabb ütemben és egyre nagyobb méretben felépülő hitelállományt megfékezze vagy legalábbis kordában tartsa. Ezt részben az is indokolta, hogy a jegybank kezében ekkor még nem voltak felügyeleti eszközei, így csak kis mértékben, és áttételesen tudott hatni a piacra. Érdemes azonban összehasonlítani a régió többi országának jegybankjának viselkedésével. A román és a lengyel jegybankok mind-mind beavatkoztak ezekbe a folyamatokba. Ezzel a devizahitelezés ütemét valamennyire mérsékelték. A PSZÁF és az MNB először 2008 elején egy közös nyilatkozatban hívta fel a figyelmet a devizahitelezésre kockázataira elsősorban a japán jen alapú hitelek terjedésére adott reakcióként. A devizahitelezés visszaszorítását elsősorban a kormány érhette volna el például olyan szabályok bevezetésével, mint a most érvényben lévő differenciált jövedelemterhelési mutató (JTM) és hitelfedezeti mutató (HFM)

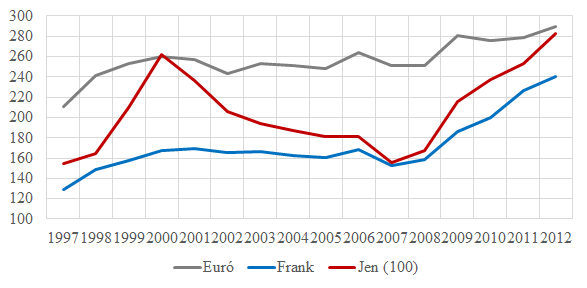

5. ábra: Deviza árfolyamok alakulása forintban (éves átlag). Forrás: MNB

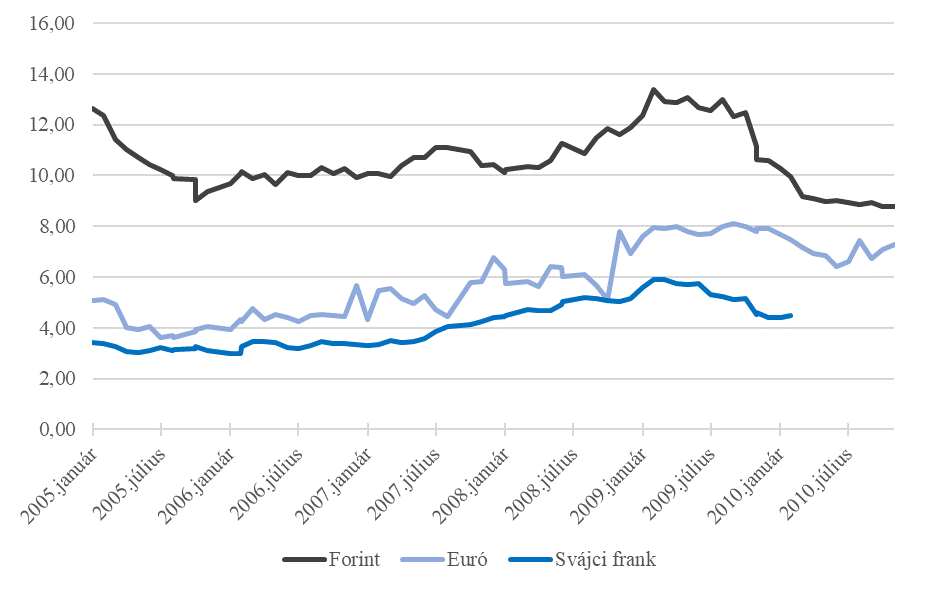

A devizaárfolyamokon jól látszik, hogy mind az euró, mind pedig a svájci frank árfolyama lényegében stabil maradt hosszú éveken keresztül végig a 2000-es évek során, amely így mind a lakosság, mind a bankok számára túlzott magabiztosságot adott. A 2000-es évek ebből a szempontból elég sajátosnak tekinthető, mivel ilyen stabil árfolyam ritkán adódik ilyen hosszú időszakon keresztül. Sok évtizedes trendeket nézve azonban látható volt, hogy a CHF folyamatos felértékelődés alatt van először a német márkával, majd az euróval szemben. 2004-ben kezdett el igazán elterjedni Magyarországon a devizaalapú hitelezés, így érdemes megnézni, hogy ahhoz képest hogyan alakult az árfolyam.

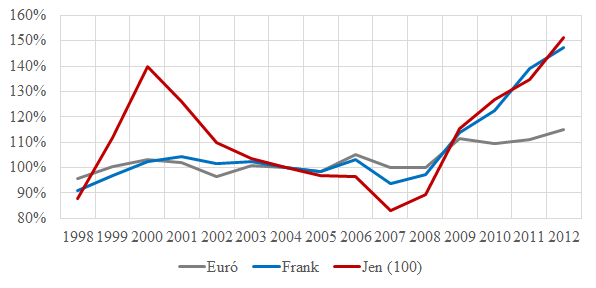

6. ábra: Deviza árfolyamok alakulása (2004=100%). Forrás: MNB

Az MNB adatai alapján a magyar alapkamat mértéke az 1990-es években rendkívül magasan voltak. 1990 és 1993 között 19-22% között ingadozott, majd pedig 1994 és 1997 között 20,5-28% között mozgott. Ezt követően 1998-ban 20%-os kamatszintről fokozatosan és jelentős mértékben 2002-ig 8,5%-ra csökkentették a jegybanki alapkamatot. 2003-ban azonban megszakították a kamatcsökkentést és ismételten emeltek a kamatszinten és 12,5%-ra nőtt. Ezzel pedig egyre nagyobb teret engedtek a devizaalapú hitelek kamatkülönbözet előnyének.

| Időszak | Svájci frank | Euró | Forint |

| 2001.11 | 2,25% | 3,25% | 11,25% |

| 2002.12. | 0,75% | 2,75% | 8,5% |

| 2003.06 | 0,5% | 2% | 9,5% |

| 2005.12 | 0,75% | 2,25% | 6% |

| 2006.03 | 1% | 2,5% | 6% |

| 2007.06 | 2,75% | 4% | 7,75% |

| 2008.07 | 2,75% | 4,25% | 8,5% |

| 2008.10 | 0,25% | 3,75 | 11,5% |

2. táblázat: Kamatszintek alakulása az egyes devizákban. Forrás: MNB, EKB, SKB.

A jelentős kamatkülönbözetből adódó előnyök miatt, a lakáshitelt felvevők között egyértelművé vált, hogy az olcsónak tűnő devizahitelek vonzóságát ne kérdőjelezzék meg. 2003 és 2007 között a svájci frank alapon eladósodottak döntően három szempont szerint jártak jobban, mintha forintban adósodtak volna el:

- Alacsonyabb kamatszint (5,5%-os svájci frank kamat jelentősen alacsonyabb volt, mint a 12-14%-on elérhető forinthitel)

- Forint felértékelődött az euróval szemben

- Svájci frank leértékelődött az euróhoz képest

A hitelek döntő többségét 160-180 forintos svájci frank árfolyamon vették fel. 2008 közepén pedig a svájci pénz egészen 138 forintos szintre süllyedt, amely így kb. 20%-os havi törlesztőrészlet csökkenést okozott a korábbi hitelfelvevőknél. Ez ismételten jelentősen javította, a devizahitelek pozitív (ám téves) megítélését. Ebben az időszakban a forinthitelek kamata magas volt, amely ezáltal relatíve drágábbnak minősült, mint a konkurens devizahitelek kamata. Az euró várt bevezetése miatt a magyar háztartások is okkal hitték el azt, hogy nem futnak jelentős mértékű devizakockázatot. Legalábbis hosszú távon biztosan nem, maximum pár év erejéig, ezt követően pedig az euró bevezetésével az euróhitelekkel szemben természetes módon fedezve lettek volna, a svájci frankkal szemben pedig jelentős mértékben csökkent volna a kockázat. Az aktuális kormányzat azonban a bevezetés közelébe sem jutott, a hamis ígéreteik azonban óriási károkat okoztak.

1.5. A deviza alapú hitelezés felfutása, a hitelexpanzió

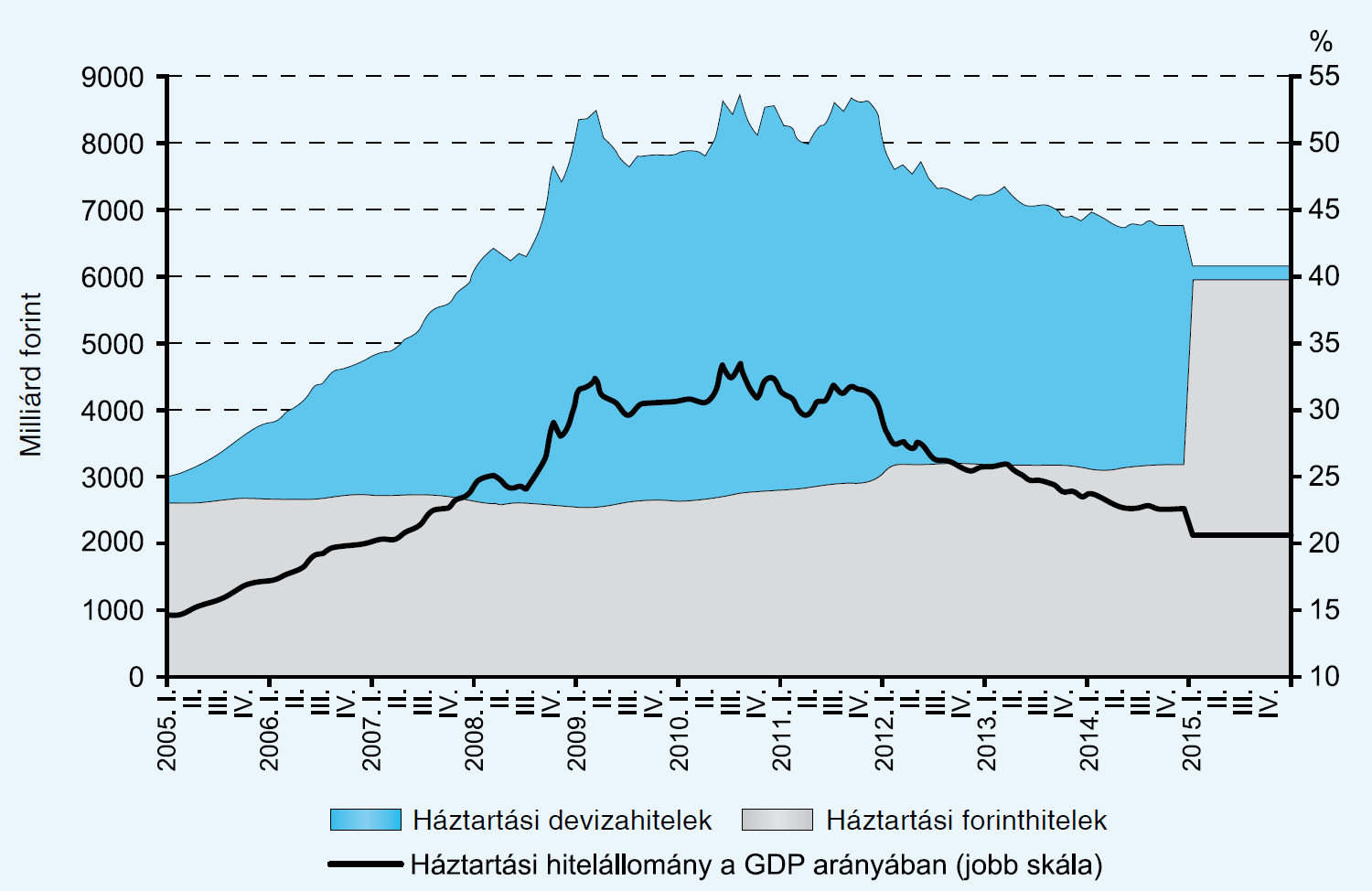

A lakossági hitelállomány egy rendkívül rövid időszak folyamán, 2000 és 2008 közötti időszakában, több mint 12-szeresére növekedett, amely egyfajta hitelexpanzió jelenségének tudható be. Egy adott gazdaságon belül hitelexpanziós folyamatról akkor beszélhetünk, ha egy adott országban a hitelezési folyamatban olyan jelenség figyelhető meg egy rendkívül rövid időszak leforgása alatt, amely során jelentős mennyiségben kerül kihelyezésre hitel. Magyarországon a 2000-es évek második felében egyértelműen megfigyelhető a hitelexpanzió, amelynek központi kulcsterméke a deviza alapú jelzáloghitel volt. 2009 folyamán a hitelezési aktivitásnak nem belső folyamat, hanem külső hatás vetett végett, mégpedig a 2008-ban kirobbanó nemzetközi hitelválság.

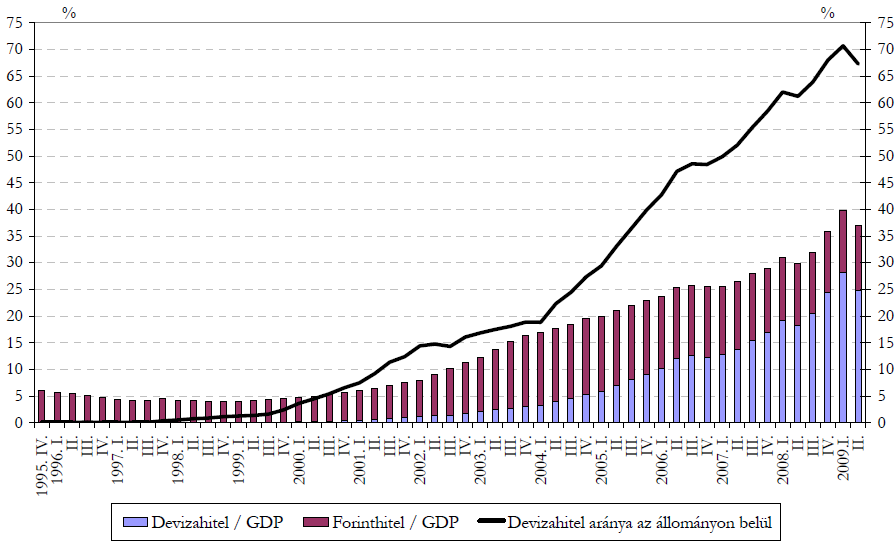

7. ábra: Háztartások teljes hitelállományának az alakulása a GDP-hez viszonyítva. Forrás: MNB

A fentebb látható ábrán megfigyelhető, hogy 2004-et követően a háztartási hitelállomány jelentős mértékben növekedett az évtized végéig, ahol elérte a 40 százalékos GDP arányos értéket. A 40 százalékos csúcs részben annak is volt köszönhető, hogy a GDP 2009-ben visszaesett, és ezt csak jelentős késéssel követte a hitelállomány. Ráadásul a devizaárfolyamok dinamikus emelkedése éppen a devizahitelezés miatt önmagában is növelni tudta a hitelállomány forint értékét. Önmagában a dinamikus növekedés természetes része a konvergenciának, azonban itt nagyon egészségtelen szerkezetben valósult meg. 2009-re elérte a deviza alapú lakossági hitelállomány a GDP 28 százalékos szintjét, ami a teljes hitelállományon belül 70 százalékos részarányt jelent. Vagyis néhány év alatt a korábban szinte nem létező termék egyeduralkodó lett a hazai banki palettán.

A hitelexpanzió keretében 2010 közepére a magyar háztartásoknak már 10.600 milliárd forintnyi adóssága volt, amelyet körülbelül 70%-ban, 7.300 milliárd forint összegben a devizahitelek adták. A deviza alapú hitelezés elterjedésének a 2000-es évek során döntően minden gazdasági és jogszabályi feltétel kedvezett, amely tovább erősítette a hitelezés felfutását. A hitelexpanzió rendkívül gyorsan, alig egy évtized leforgása alatt zajlott lett, amelyet karakterisztikájának köszönhetően érdemes három szakaszra bontani, amelyek a következők:

- Első szakasz (2000-2003) – A devizahitelek megjelenése, amely először a gépjármű-finanszírozás területén bukkant fel. Nem okozott jelentős mértékű elterjedést az országban.

- Második szakasz (2004-2005) – A deviza alapú lakáshitelek megjelenése és jelentős mértékű elterjedése az államilag támogatott forint alapú lakáshitel program szűkítését, majd pedig eltörlését követően.

- Harmadik szakasz (2006-2008) – A devizahitel állomány ugrásszerű növekedése a válságot közvetlenül megelőző pár évben. Ebben az időszakban vált igazán kritikussá a deviza alapú hitelállomány az országban.

A deviza alapú hitelezésben a kulcsfontosságú devizát a svájci frank jelentette és a devizahitelek állományának több mint 90 százalékát tették ki, miközben az euró alapú hitelek alig 7%-ot tettek ki. Az országban elenyésző mértékben 2007 októberétől rövid ideig elérhető volt a japán jen alapú devizahitel is.

8. ábra: A magyar hitelintézeti szektor devizahitel-állománya 2004 és 2014 között. Forrás: MNB

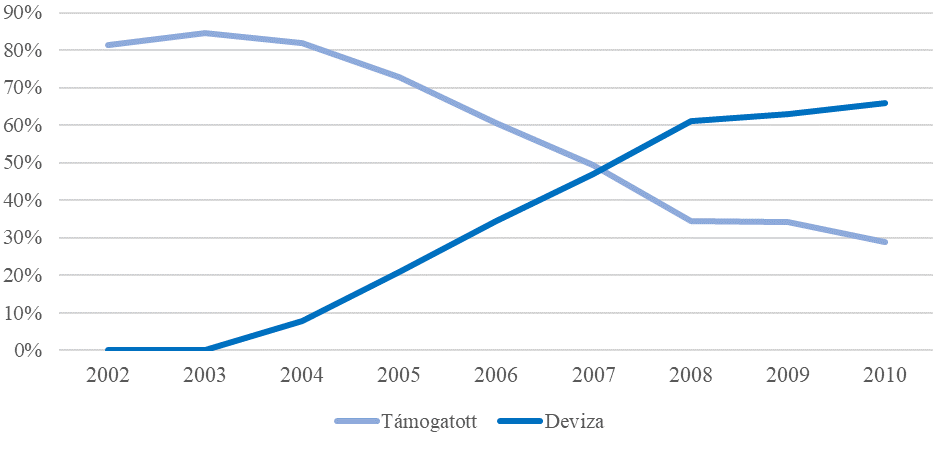

A lakáscélú hitelek állománya meredeken emelkedett 2002-t követően és 2008-ra több mint meg hatszorozódott az értéke és elérte a 3.875 milliárd forintos értéket. Ebben az időszakban az államilag támogatott forint alapú hitelek egyre inkább a háttérbe szorultak, amelynek helyére a korszak banki innovációs terméke, a deviza alapú hitelek kerültek. Az államilag támogatott lakáshitelek dominálták a magyar piacot a 2000-es évek elején. Az állami támogatási rendszer szűkítése eredményeképpen fokozatosan háttérbe került a konstrukció és 2007-re egyértelműen a támogatás nélküli lakáscélú hitelek állománya került többségbe. 2010-re a meglévő lakáshitel állomány kevesebb mint 29 százaléka maradt államilag támogatott, forint alapú hitel. A deviza alapú hitelek aránya jelentős mértékben emelkedett. 2004-ben az alig 8 százalékos arányról 2008-ra 60 százalékos arányt képviseltek a teljes lakáshitel állományon belül.

9. ábra: Lakáscélú hitelek állományának alakulása (milliárd Ft). Forrás: KSH

10. ábra: Lakáscélú hitelek részaránya a teljes állományon belül. Forrás: KSH

Míg a 2001 és 2003 közötti időszakban a nagy volumenű, államilag támogatott forint alapú hitelezés hajtotta, addig 2004 és 2008 között egyértelműen a devizahitelezés fűtötte az új kihelyezéseket. A kihelyezett támogatott forint alapú hitelek az Orbán-kormány intézkedéseinek köszönhetően, az állami támogatások elhúzódó pozitív hatása miatt, egészen 2004-ig 80%-os részesedési arányon felül maradt a teljes lakossági jelzáloghitel állományon belül. 2004-es deviza alapú hitelek megjelenését követően, az államilag támogatott hitelek aránya rohamosan csökkenni kezdett, miközben a deviza alapú hitelezés egyre jelentősebb részarányt képvisel. Alig két év elteltével, 2006-ra már 35 százalékos részesedéssel bírt és 2008-ra meghaladta a 60 százalékos részarányt.

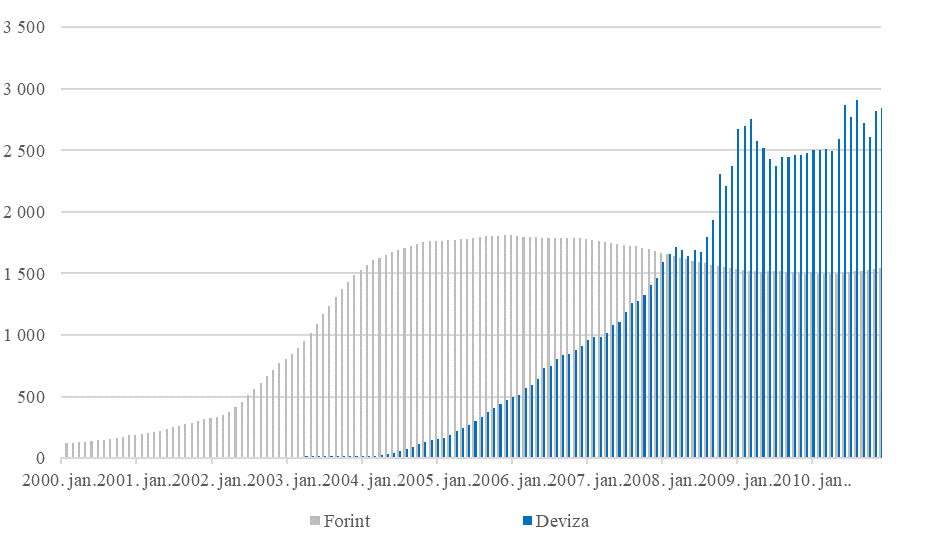

11. ábra: Lakáscélú hitelek állományának devizális szerkezete (milliárd Ft). Forrás: MNB

Magyarországon a lakáshitelek állománya 2010. december 31-én elérte a 4.284 milliárd forintos állományt, azaz a GDP (nemzeti össztermék) 16 %-át, amelynek 66%-át tették ki a deviza alapú hitelek. A 2004-ben a magyar piacra bevezetett deviza alapú jelzáloghitelezés 2008-ig jelentős növekedésen ment keresztül és 2009-re a dinamikus növekedés a válságnak köszönhetően megtorpant és gyakorlatilag stagnált. Ezt követően 2010-re az állomány növekedésében a forint alapú hitelek 9%-kal, a deviza alapú hitelek esetében pedig 14%-kal emelkedett, ugyanakkor az utóbbi növekedés a devizaárfolyamok jelentős elmozdulásának hatásából, nem pedig az új kihelyezések növekedéséből adódott.

12. ábra: Új lakáshitel-szerződések darabszáma (ezer db). Forrás: KSH

13. ábra: Új lakáshitel-szerződések összege (milliárd Ft). Forrás: KSH

Az új lakáshitel szerződéseknél a 2000-es években a szerződések darabszáma mellett a felvett hitelösszeg is eddig nem látott méreteket öltött, 2008-ban rekord összegű folyósítás történt összesen 887 milliárd forintos értékben. A rekord mennyiségben felvett jelzáloghiteleket a lakosság döntően használt lakás vásárlására fordította. Emellett a legjelentősebb kategóriát a korszerűsítés és bővítés, valamint a lakóingatlan építése jelentette. Bár a 2000-es évek során olykor eltérő arányban, de a használt lakások részarányának dominanciáját egyik évben sem lehetett megtörni.

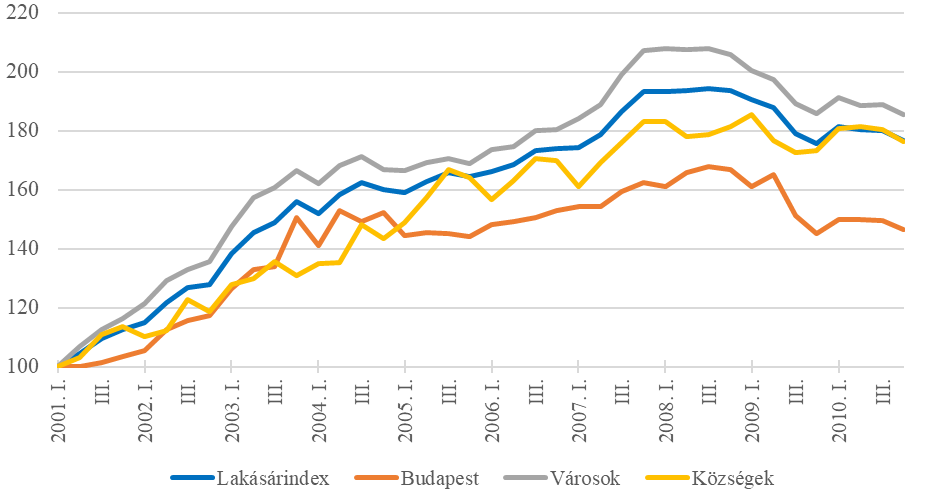

14. ábra: Nominális lakásárindex alakulása. Forrás: MNB

A jelzáloghitelek felfutása kéz a kézben járt a lakáspiaci árak emelkedésével, amelyek a 2000-es évek eleji szinthez képest 2008-ra közel a duplájára emelkedett. Az MNB lakásárindexe alapján az ország teljes területén hasonló növekedés figyelhető meg a különböző településtípusok esetében. A lakásárak emelkedését hajtotta, hogy egyre nagyobb mértékben bocsátottak ki jelzáloghiteleket a bankok. Ugyanakkor ez a folyamat nem tarthatott a végtelenségig, mivel egy fenntarthatatlan folyamat alakult ki.

A magyar lakosság a baloldali kormányzat megszorító intézkedései hatására, hogy szinten tarthassa a fogyasztását, a devizahitelezést nem csupán lakáscéllal, hanem szabad felhasználású konstrukcióban is igényelte a bankoktól. A kormányzás ideje alatt számos költségvetési megszorítási intézkedés következett be, amely hatására a lakossági fogyasztás mértéke veszélybe került. A háztartások a szigorítás miatt kieső jövedelmük ellensúlyozása érdekében további hitelfelvétellel igyekeztek fenntartani a fogyasztás mértékét. A hitelfelvevő háztartások döntően a kezdeti havi törlesztőrészlet nagyságának ismeretében hozták meg a hitelek felvételét, amelyet alapvetően a havi jövedelmük határozott meg. Ezzel ellenkezőleg a hitelt nyújtó bankok nem vették figyelembe a leendő adós aktuális élethelyzetét vagy pedig a hosszú távú fizetési lehetőségét, ehelyett az adott ingatlan fedezet értékét vizsgálták a hitelfolyósítási eljárás folyamán. A devizahiteleket kezdetben a lakáscél megvalósítása érdekében vették fel, ugyanakkor az idő előrehaladtával és a bankok kockázati étvágyának fokozódásával párhuzamosan a szabad felhasználású hitelek is elterjedtek. Ezeket a hiteleket a lakosság jellemzően a kieső fogyasztás finanszírozására használta fel, miközben saját ingatlanát terhelte meg, mint hitelfedezet.

A lakossági hitelállomány mindösszesen három év alatt, 2005 és 2008 között 125 százalékkal nőtt, miközben a devizahitelek aránya 29 százalékról 70 százalékra emelkedett. A deviza alapú hitelek segítették a lakosságot, hogy fenntartsa, valamint tovább növelje életszínvonalát, illetve a meglévő fogyasztását. Ugyanakkor a lakossági fogyasztás növekedését jelentősen meghaladta a lakossági hitelállomány növekedése és a 2005-ös 3.787 milliárd forintos értékről 2008-ra 8.506 milliárd forintra növekedett. Ebben az időszakban a forint jelentősebb leértékelődésen ment át és az euróhoz, valamint a svájci frankhoz viszonyítva rendre 13 százalékos, illetve 16 százalékos mértékű volt. Mindez a folyamat segítette, hogy a devizahitelek aránya jelentősen növekedjen a teljes lakossági hitelállományon belül.

A lakáshitelek felépülése mellett az egyik legjelentősebb kockázatot hordozó folyamat volt, hogy a szabad felhasználású jelzáloghitelek is jelentős mértékben elterjedtek és 2008-ra már 2 ezer milliárd forintot is meghaladta az értéke. A KSH felmérése alapján a lakáscélú hitelek döntő többségét lakásvásárlásra, valamint lakásépítésre vette fel a lakosság. Ugyanakkor a háztartások 2000 és 2007 között jelentős mértékben növelték a kiadásaikat a fogyasztási célú eszközök tekintetében. Különösen nagy mértékben, 128 százalékban nőtt a televíziókra, mobiltelefonokra és számítógépekre költött összeg ebben az időszakban, amelyet a lakosság részben hitelből finanszírozott. A szabad felhasználású jelzáloghitelek olyan konstrukciót jelentenek, ahol az adós tulajdonában álló ingatlan értékének, mint a hitel fedezetének ismerete mellett nyújt hitelt. Az így felvett hitelt az adós igénye alapján bármilyen célra, így fogyasztási eszközökre is használhatja. Az MNB adatai alapján 2005 és 2008 között több mint ötszörösére növekedett, így a szabad felhasználású hitelek 388 milliárd forintról egészen 2 041 milliárd forintra nőtt. Az ilyen konstrukció eleve kockázatosabb terméknek minősült, ráadásul szinte a teljes hitelállomány, azaz 2 006 milliárd forint deviza alapon került folyósításra.

15. ábra: Jelzáloghitelek nettó változása (árfolyamszűrt és szezonálisan igazított, milliárd Ft). Forrás: MNB

A lakáscélú konstrukció mellett a szabad felhasználású jelzáloghitelezés 2004 folyamán kezdett el jelentős ütemben növekedni. A nettó kihelyezés volumene már 2006 év végén meghaladta a lakáscélú hitelkihelyezés értékét, amelynek növekedési üteme 2008 közepéig tovább folytatódott. Havi szinten a lakáscélú hitelek 2005-től kezdődően 30-40 milliárd forint közötti nettó növekedést produkáltak. A szabad felhasználású jelzáloghitelek a 2003 és 2005 közötti időszak 5-10 milliárdos havi nettó változásáról 2008-ra 50-60 milliárd forintos növekedési ütemre gyorsult. Az így felépülő hitelállomány azért volt rendkívül kockázatos, mivel a felvett pénzösszeget a lakosság fogyasztásra költötte el miközben a hitelfelvétel során fedezetként felkínálta saját lakóingatlanát. Így abban a pillanatban, amikor a hiteltörlesztés képességében problémák jelentkeznek, úgy az élet és család alapköve, a lakhatás kerül veszélybe. Mivel a szabad felhasználású jelzáloghiteleket a lakosság szinte kizárólag deviza alapon igényelte, ezáltal a válság kirobbanását követően rengeteg család találta jelentős problémában magát az elszálló hiteltörlesztési összegek miatt.

A rendkívül gyors ütemű hitelkihelyezésnek köszönhetően a jelzáloghitel állomány devizális szerkezete rövid idő alatt teljesen átalakult. A lakáscélú hitelek állományának devizális szerkezetében jól látszik, hogy a forint alapú hitelek felfutását a deviza alapú hitelek 2004-es megjelenése törte meg. A fentebb látható ábrán jól megfigyelhető, hogy a megjelenését követően a deviza alapú hitelezés meredeken ívelt fel mindenféle megtorpanás vagy visszaesés nélkül. A devizahitel állomány 2008-ban már meghaladta a forint alapú hitelek állományát.

A külföldi tulajdonú bankok jelzáloghitel-állományán belül közel 90%-os részarányban volt jelen a devizahitel, míg a lokális, magyar tulajdonú bankoknál alacsonyabb, csupán 55%-os részarányt tett ki. A deviza alapú hitelezés aktivitásában egyértelmű különbség látszik külföldi és lokális tulajdonú bankok között. A lokális bankok esetében egészen 2004 közepéig lényegében nem jelent meg a devizahitel, mint értékesítendő termék a saját kínálatukban. Az ezt követő időszakban ugyan úgy meredeken emelkedett az állomány, ugyanakkor az összes hitelösszegen belül csupán 55%-ig emelkedett 2009 közepéig. Ezzel szemben a külföldi tulajdonú bankok esetében már 2004-előtt is megfigyelhetőek egy jelentősebb, 10%-os arányban a devizahitelek. Ugyanakkor a 2004-et követő intenzív hitelkihelyezési tevékenységnek köszönhetően a deviza alapú hitelek részaránya egészen 85-86%-ig emelkedett a teljes állományon belül.

16. ábra: Ingatlannal fedezett háztartási hitelek devizális szerkezete. Forrás: MNB, Banai-Király-Nagy (2010, 113.o).

Összességében 1,2 millió magyar ember került adósságcsapdába, akiknek összességében 5 ezer milliárd forint deviza alapú hitelállomány terhe nehezedett a vállára, amely hosszú évtizedre meghatározta a jövőjüket. Magyarországon hosszú évek elhibázott gazdaságpolitikai intézkedései vezettek oda, hogy a devizahitelezés felfutása megállíthatatlanul elárassza az országot. A baloldali kormányzás ideje alatt az ország jelentős adósságállományt halmozott fel külföld irányába a különböző típusú devizákban, de első sorban svájci frankban. Mindezzel jelentős sérülékenységet okozva a teljes nemzetnek és valamennyi állampolgárnak. A sérülékenység abból adódott, hogy a devizaárfolyamok kis elmozdulásának eredményeként is jelentős mértékben megnőhettek a havi, forintban történő törlesztőrészlet fizetések. A hiteltörlesztés problémájával szembesülő háztartások rövid idő leforgása alatt azzal találhatták szembe magukat, hogy lakhatásuk veszélybe került és bármelyik pillanatban elveszíthetik otthonukat.

2. Felépülő kockázatok a hitelexpanzió során

Mindenki, kormányzati tisztviselők és pénzügyi szakemberek is, egyöntetűen alábecsülték és nem látták tisztán a deviza alapú lakáshitelezéssel felépülő jelentős kockázatokat az országban. Egyrészről a lakosság által felvett jelzáloghitelek döntő része mögött ingatlanfedezet volt. Ennek tükrében még az akkori felügyelő, a PSZÁF is hosszú ideig csupán alacsony kockázatú folyamatnak tekintette a megkötött ügyleteket, dacára a jelentős mértékű és ütemű hitelkihelyezésnek. Prudenciális szempontból ugyanis az ingatlanfedezet elégségesnek tűnt a banki kockázatok fedezésére. Az esetleges tömeges bedőlés rendszerszintű hatásait pedig alábecsülték.

A kockázatok alábecslését segítette, hogy a hitelexpanzió során a jelzáloggal fedezett lakáshitelek terjedtek el a devizahitelezés során, amely téves biztonságérzetet adott. A téves biztonságérzetet az okozta, hogy ezen típusú hitelek mögött jelentős értékű ingatlanvagyon volt, amely fedezetet biztosított. Ráadásul a 2000-es évek folyamán a lakóingatlan árak értéke jelentős mértékben növekedett. Fentebb láthattuk, hogy az egész országban általános volt a lakóingatlan árak jelentős mértékű növekedése. Általánosságban a szabályozó és felügyeleti szervek ezáltal alacsony kockázatú minősítést adtak ezeknek a hiteltermékeknek. Amikor egyedi intézményeket vizsgáltak célzottan, akkor sem találtak kivetnivalót az adott intézmény működésében, hiszen minden gyakorlat a jogszabályokban meghatározott módon történt. Ráadásul a vizsgálatok során a bankok belső szabályzatának, valamint a kockázatértékelési rendszereik alapján is arra a következtetésre jutottak, hogy a hitelezési folyamat fenntarthatóan alakul. Mint utólag tudjuk, és a magyar társadalom megtapasztalta, a folyamat egyáltalán nem volt fenntartható és a végén katasztrófához vezetett.

A deviza alapú hitelek vonzó feltételeket ígértek a gyanútlan és tapasztalatlan magyar lakosság számára, miközben a konstrukciónak köszönhetően a magas kockázatot hordozó jelek rejtve maradtak a hitelfelvevők számára. A deviza alapú hiteltermék, mint innovatív termék olyan bújtatott kockázatokat tartogatott, amelyeket még a képzett pénzügyi szakemberek sem láttak előre az egész országban. Ennek fényében nehéz azt jogosan elvárni a lakosságtól, hogy megértsék, pontosan milyen pénzügyi kockázatokkal kell szembenézniük egy annyira komplex pénzügyi termék esetén, mint amilyen a deviza alapú hitelek. Fontos azt bemutatni és megérteni, hogy milyen kockázatok merültek fel a devizahitelezés során, amelyeket egytől-egyig a hitelt folyósító bankoknak kellett volna viselniük a magyar háztartások helyett. A bankok ugyanakkor ezeket a kockázatokat, és valamennyi terhet teljes mértékben áthárították a deviza alapú hitel konstrukciójának köszönhetően a lakossági hitelfelvevőkre.

| 2004 | 2005 | 2006 | 2007 | |

| Átlagos lakáshitel (CHF alapon) | 5,9 millió Ft | 6,3 millió Ft | 6,8 millió Ft | 7,6 millió Ft |

| Átlagos induló futamidő (év) | 16 | 18 | 20 | 21 |

| Átlagos induló LTV (százalék) | 47% | 54% | 58% | 61% |

| CHF-lakáshitelek átlagos éves THM-je | 5,94% | 5,96% | 5,82% | 6,04% |

| Átlagos CHF-alapú lakáshitel induló törlesztőrészlete | 47 683 Ft | 47 637 Ft | 47 994 Ft | 53 02 Ft |

3. táblázat: Hitelezési feltételek változása 2004 és 2007 között. Forrás: Holló (2009, 14.o).

A lakosság számára a bankok egyre magasabb összegeket hiteleztek egyre kisebb önerővel, ezzel is támogatva a hitelexpanzió fenntartását. A kockázatok felépülése jól látható a fentebbi táblázat adataiból. A lakosság által felvett frankhitelek átlagos értéke 2007-re 7,6 millió forintra nőtt, amely közel 30%-os növekedést jelent a 2004-es 5,9 millió forintos értékhez képest. Ráadásul nem csak a hitelösszeg, hanem az átlagos futamidő is jelentős mértékben emelkedett azonos időszak alatt. Az átlagos havi induló hitel törlesztőrészlet a 2004-es 47.683 forintról 53.302 forintra nőtt 2007-re.

2004-től az országban egyre fokozódott a bankok közötti verseny, amely következtében a pénzintézetek elkezdték egymás között a kockázat alapú versenyt a deviza alapú hitelek folyósításán keresztül. Ettől kezdve a bankok egyre olcsóbbnak tűnő konstrukciókkal léptek piacra, miközben folyamatos akciókkal és különböző média csatornákon hirdetett reklámkampányokban vonzották a lakosság figyelmét. Ráadásul a banki szakemberek a belső folyamataikat is egyre inkább az exponenciálisan felfutó hitelezéshez igazították. Egyre gyorsabb és felületesebb hitelbírálati folyamatokat vezettek be, ráadásul egyre nagyobb teret engedtek a hitelközvetítő ügynökök számára. Nemcsak a hitelbírálati folyamatot gyorsították, hanem a hitelfelételi követelményeket is jelentős mértékben lazították, hogy minél több ügyfélnek engedélyezhessenek hitelt.

A kockázat döntően abból fakadhat, hogy a hitelkonstrukció feltételei közül akár az árfolyam vagy a kamatszint megváltozik, ezáltal jelentős mértékben kihat a fizetendő hiteltörlesztő mértékére. A deviza alapú hitellel rendelkező tipikus adós a felvételkor és az első néhány évben lényegesen kisebb törlesztőrészlettel szembesült, mintha ugyanebben az időszakban forint alapú hitelt vett volna fel. Ugyanakkor kamat és árfolyamváltozásból adódó tehernövekedés kockázata rejtve maradt kockázat formájában. Kezdetben hiába tűnt úgy, hogy a devizában eladósodó lakosság alacsonyabb törlesztőrészletet fizet, ez rövidesen jelentős mértékben megváltozott. 2011-ben, az árfolyam és kamatszint növekedés hatására a devizaadósok már átlagosan 20 százalékkal fizettek többet, mintha 2007-ben forint alapon adósodtak volna el. Ráadásul a frankhitelesek terhei átlagosan 70 százalékkal nőttek a felvételkori szinthez képest, amely olyan mértéket jelent, amelyre semmilyen jól szituált háztartás nem tud előre felkészülni. Mindez jól mutatja a deviza alapú hitelekben megbújó kockázatok nagyságát és jelentőségét, amelyre csak a gazdasági világválság világított rá. A gondot az okozta, hogy a gazdasági sokk hatására a frankot úgynevezett menedékdevizának használták a világban, amely következtében a svájci fizetőeszköz jelentősen felértékelődött a többi pénznemhez, így a forinthoz képest is. Olyan mértékben erősödött a frank, hogy csupán az árfolyam emelkedés hatására a törlesztőrészletek 50 százalékkal növekedtek.

A deviza alapú hitelezésnek köszönhetően számos, különböző típusú kockázatok épültek fel az országban. Ezek közül a legfontosabbak kerülnek bemutatásra:

- Árfolyamkockázat

- Kamatkockázat

- Hitelkockázat

- Ügynöki értékesítés problémája

2.1. Árfolyamkockázat

Az árfolyamkockázat nem más, mint az adott deviza forintban kifejezett árfolyamának változásában rejlő kockázat. Az árfolyamok mozgása jelentős hatással tud lenni a hitelek törlesztő részletére. Egy svájci frank alapú devizahitel az árfolyam emelkedésén keresztül növeli a forintban törlesztő hiteladós havi törlesztőrészletét, akit így veszteség ér.

A deviza alapú hitelek esetében az árfolyamveszteség már a hitelfelvétel pillanatában elérte az adóst, mivel a hitelek összegét az adott devizában (például svájci frankban) tartották nyilván a bankok, miközben az ügyfélnek a számlájára forintban került jóváírásra. Ráadásul az ügyfél a tőkeösszeget, valamint a kamatot is egyaránt forintban fizette vissza a banknak. Miközben a hitelfolyósításnál a deviza vételi árfolyama került alkalmazásra, a visszafizetésnél pedig deviza eladási árfolyamát használták, így a lakosság a magasabb összegnek köszönhetően már a felvétel pillanatában rosszabbul járt, mivel minden más feltétel változatlansága mellett is már egy magasabb összeget kellett visszafizetnie a hitelező bank számára. A deviza alapon hitelt nyújtó bankok az árfolyamkockázat teljes mértékét közvetlenül áthárították a gyanútlan hitelfelvevő lakosságra, amely a későbbiek során (különösen a svájci frank alapon nyújtott hiteleknél) okozott jelentős mértékű fizetési problémákat a lakosság számára.

Azzal a lehetőséggel, hogy az árfolyam-, és kamatváltozásokkal a havi törlesztőrészletek jelentős mértékben emelkedésnek indultak, egyre több magyar család került adósságcsapdába azáltal, hogy vagyonuk negatívba fordult. A válság kirobbanását követően az adósok a lehető legrosszabb forgatókönyvvel találták szemben magukat. Egyik részről a lakóingatlanok piaci értéke meredeken zuhanni kezdett. Másrészről a törlesztőrészletek meredek emelkedésbe kezdtek, főleg a kamat és árfolyam változások miatt. A két eset egyszerre történő bekövetkezése gyorsan azt eredményezte az országban, hogy rengeteg deviza alapú hitellel rendelkező háztartásnál a nettó pénzügyi vagyon negatívba fordult. Ez azt jelentette, hogy a visszafizetendő hitel értéke jelentős mértékben meghaladta az ingatlan piaci értékét, így a felvett hitelt még abban az esetben sem tudták volna visszafizetni az adósok, amennyiben azonnal értékesítik az ingatlant.

| Svájci frank alapú lakáshitelek | Euró alapú lakáshitelek | Japán jen alapú lakáshitelek | |||

| Árfolyamsáv | Megoszlás | Árfolyamsáv | Megoszlás | Árfolyamsáv | Megoszlás |

| 140 – 150 | 10,1% | 230 – 240 | 0,3% | 1,3 – 1,4 | 7,1% |

| 150 – 160 | 51,3% | 240 – 250 | 7,9% | 1,4 – 1,5 | 11,2% |

| 160 – 170 | 25,5% | 250 – 260 | 5,8% | 1,5 – 1,6 | 57,5% |

| 170 – 180 | 10,9% | 260 – 270 | 28,6% | 1,6 – 1,7 | 21,6% |

| 180 – 190 | 1,4% | 270 – 280 | 30,9% | 1,7 felett | 2,7% |

| 190 – 200 | 0,2% | 280 felett | 26,6% | ||

| 200 felett | 0,6% | ||||

4. táblázat: Deviza alapú lakáshitelek során felvett árfolyam megoszlása. Megjegyzés: Svájci frank és euró alapú hiteleknél 2004. január és 2011. július, japán jen alapú hitelek esetében pedig 2007. október és 2008. október közötti időszakokban kötött szerződések. Forrás: MNB.

Az adósok számára a későbbi problémák mértéke annak függvénye volt, hogy az aktuális árfolyam éppen mennyivel áll magasabban, mint a hitelfelvétel pillanatában volt. A devizahitelesek a svájci frank alapú hitelek döntő többségét a 2006 és 2008 közti időszakban vették fel. A magyar háztartások számára 150-170 közötti árfolyamszinten folyósították a bankok a legtöbb hitelt. A szerződések több mint a felében, 51,3%-ban a szerződéskori árfolyam 150 és 160 forint között került meghatározásra a svájci frank alapú hitelek esetében. A leértékelődés mértékét és ütemét is jól mutatja, hogy a frank árfolyama már 2009-ben meghaladta a 210 forintos árfolyam értékét. Csak önmagában az árfolyam változásának hatására több, mint 30 százalékkal növelte meg az adós havi törlesztőrészletét. Az euró alapú devizahitelek esetében jellemzően 260 és 280 közötti árfolyamértéken vettek fel kölcsönt a banktól, amely így is több mint 15%-os leértékelődésen ment keresztül csupán 2009 elejéig.

Magyar háztartások viselték teljes mértékben az árfolyamból eredő kockázatot, mivel a hiteleik külföldi devizában voltak, amelyet törleszteniük kellett, miközben pedig rendszeres jövedelmük forintban keletkezett. A magyar lakosság döntően svájci frankban vette fel a deviza alapú hiteleket. Mindez azért volt rendkívül veszélyes, mivel a 2008-as gazdasági válság kirobbanását követően az egész világ biztonságosnak tekintette a svájci fizetőeszközt, egy úgynevezett menekülő devizának tekintették, amely jelentősen felhajtotta az árfolyamot.

2.2. Kamatkockázat

A kamatkockázat nem más, mint az adott hitelhez tartozó kamat megváltozásából eredő kockázat. A kamatszint növekedésével a felvett hitel havi törlesztőrészlete emelkedik.

A deviza alapú hitelezés széles körben azért tudott ilyen jelentős mértékben és rendkívül dinamikus ütemben elterjedni, mert a forint és a deviza kamatkülönbözete rendkívül magas volt, és látszólagosan kedvezőbbnek tűnt deviza alapon, alacsony kamatszint mellett eladósodni. Csupán a hitelfelvétel pillanatában a magyar lakosság számára az volt érzékelhető, hogy az alacsonyabb devizahitel kamatokat ki tudják fizetni, miközben a baloldali kormányzat által szigorított és később megvont állami támogatás nélküli forinthitelek magas kamatát már nem. A gyanútlan hitelfelvevők nem tudták felmérni annak igazi súlyát, és bújtatott kockázatát, hogy a devizahitelek kamatai jelentős mértékben meg tudnak nőni, méghozzá rendkívül rövid idő alatt. Az árfolyamváltozáshoz hasonlóan a kamatváltozás jelentős kockázatát az adósok nem ismerhették előre, miközben a szerződések szerint valamennyi kockázatot teljes mértékben ők viselték a bankok helyett. A bankok rendszeresen éltek a kamatok megváltoztathatóságával, és folyamatosan megemelték a kamatszintet az adósok kárára.

Az alacsony kamatszinteknek köszönhetően, a hiteligénylők már 2004-ben is 80-90 százalékban a deviza alapú hitelek folyósítását választották a forinthitelek helyett. Az alacsony kamatszintek miatt a külföldi devizában nyújtott hitelek rendkívül alacsony szinten voltak, a nagy jegybankok intézkedéseinek köszönhetően, amelyek ezáltal így kellően vonzóak voltak a magyar lakosság számára.

2005 és 2008 között a svájci frank alapú hiteleket nyújtó bankok 6-7%-os kamatelőnnyel rendelkeztek a forinthitelekkel szemben, amely az árérzékeny, gyanútlan magyar lakosságot a kockázatos termék felé terelte a hitelfelvételi folyamat során a biztonságosnak számító forinthitellel szemben. A magyar árérzékeny fogyasztók ezáltal hitelfelvételi döntés előtt is mérlegelik rendszeres havi jövedelmi viszonyukat. A hitelek kamatszintje az egyik legfontosabb tényező, amely meghatározza a havi törlesztőrészlet mértékét. A lakosság egyértelműen az alacsonyabb kamatú (költségű) megoldásokat preferálják, ezeket pedig a deviza alapú hitelek, főleg a svájci frankos konstrukció nyújtotta a 2000-es évek második felében. A forint és a svájci frank közötti kamatkülönbözet olyan jelentős mértékű volt, hogy a lakosság a devizahitelek 80 százalékát svájci frank alapon vették fel. A kamatkülönbözetből adódóan 4-5 éven keresztül, összességében 100 milliárd forint kamatfizetéstől mentette meg a lakosságot a devizahitelezés. Ez az átmenetei előny ugyanakkor hamar tovafoszlott a válságot követően, amikor is a deviza alapú hitellel rendelkező adósokra 8-9 éven keresztül aránytalanul megnövekedett teher nehezedett.

A deviza alapú hiteleknek annyira jelentős mértékű kamatelőnnyel rendelkeztek a forinthitelekkel szemben, hogy az árérzékeny magyar lakosság számára egyértelmű lehetőségként maradt az olcsóbbnak hitt devizahitel. A devizahitelek kamata még az államilag támogatott forinthiteleknél is alacsonyabb volt. 2005 elején 6-7 százalékos szinten alakult a devizahitelek kamatterhe, miközben az államilag támogatott forinthitelek is 8,5-9,5 százalék között ingadozott. A piaci kamatozású forinthitelek pedig 18-20 százalékos szinten voltak, amelyek megfizethetetlenek voltak a háztartások számára. 2000 előtt a forint alapú hiteleket 25 százalékos piaci kamatszint mellett lehetett felvenni, miközben a támogatott hiteleket is elég magas szinten, 16-20 százalékos kamattal tudta felvenni a lakosság. A KSH adatai alapján 1997-ben 9 milliárd forint folyósítás történt és kevesebb, mint 20 ezer lakást építettek. Az első Orbán-kormány intézkedéseinek hatására két év alatt 500 milliárd forintra nőtt és az újonnan átadott lakások elérték az évi 40 ezres szintet.

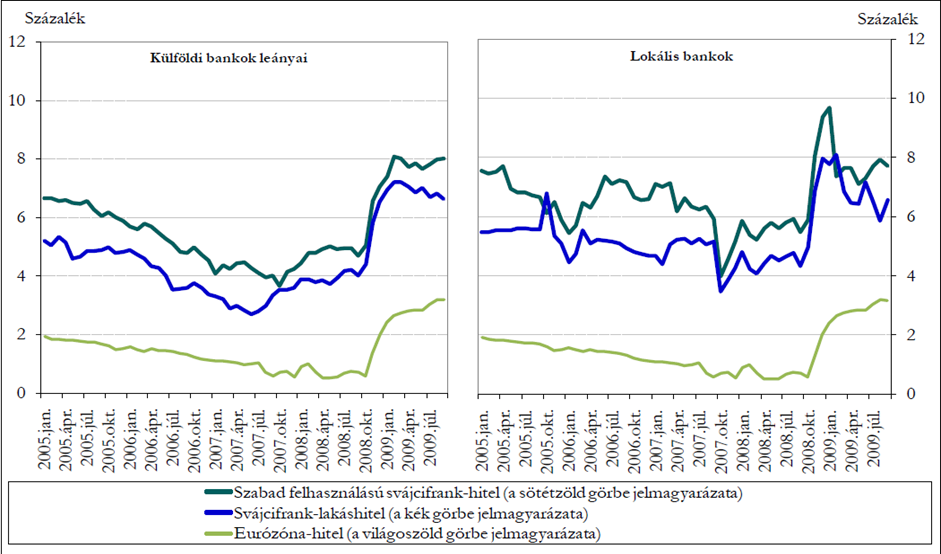

17. ábra: Lakáshitelek átlagos kamatszintjének alakulása (%). Forrás: MNB

18. ábra: Deviza alapú hitelek kamatfelárai a forinthitelekhez képest. Megjegyzés: a hazai lakossági jelzáloghitelek teljeshiteldíj-mutatójából (THM) kivonásra került a 3 hónapos CHF Libor értéke, míg az eurozóna lakáshitelkamataiból a 3 hónapos Euribor került levonásra. Forrás: MNB, Banai (2016, 43.o).

Példa az árfolyam és kamatkockázat bemutatására

Jelentős kockázatok abból adódtak, hogy a deviza alapú hitelek kamat és árfolyam feltételei külön-külön, vagy akár együttesen is megváltozhattak, amely jelentős tehernövekedést jelentett a havi törlesztőrészletek emelkedésén keresztül. Tételezzük fel, hogy 10 millió forintos hitelt akarunk felvenni deviza alapú jelzáloghitel formájában. Az aktuális árfolyam szintje azért kiemelten fontos számunkra, mivel a folyósított összeg forintban, a hitel nyilvántartása, illetve törlesztése az adott devizában történik, így valamennyi tranzakció bekövetkezésekor devizaváltás történik. Futamidőre határozzunk meg 10 évet. A kamatszinteknek pedig vegyük a következő, piaci átlagos feltételeket:

- Forint hitel kamata: 15%

- Svájci frank hitel kamata: 7%

- Euró hitel kamata: 9%

A fentebb bemutatott átlagos konstrukció alapján a forinthitelek esetében havi szinten 161.335, euró esetén 126.665, valamint svájci frank alapon 116.160 forint törlesztőrészlet adódik. A Budapesti Értéktőzsde munkatársai kiszámították, milyen árfolyam és kamatláb érték mellett fizettek volna azonos mértékű törlesztőrészletet a deviza alapú adósok. Euró esetében 312 forintos árfolyam és 15%-os kamatszint, illetve svájci frank esetén 222 forintos árfolyamszint és 15%-os kamatszint. A svájci frank alapú hitelek esetében adódik a legalacsonyabb havi törlesztőrészlet, mivel a kamatlábak esetében is a legalacsonyabb érték.

| Kamatláb | Svájci frank árfolyam | ||||

| 128 | 144 | 160 | 176 | 192 | |

| 3% | 77.312 | 86.976 | 96.640 | 106.304 | 115.968 |

| 5% | 84.864 | 95.472 | 106.080 | 116.688 | 127.296 |

| 7% | 92.928 | 104.544 | 116.160 | 127.776 | 139.392 |

| 9% | 101.376 | 114.048 | 126.720 | 139.392 | 152.064 |

| 11% | 110.208 | 123.984 | 137.760 | 151.536 | 165.312 |

| 13% | 119.424 | 134.352 | 149.280 | 164.208 | 179.136 |

| Kamatláb | Euró árfolyam | ||||

| 196 | 221 | 245 | 270 | 294 | |

| 5% | 84.868 | 95.477 | 106.085 | 116.694 | 127.302 |

| 7% | 92.904 | 104.517 | 116.130 | 127.743 | 139.356 |

| 9% | 101.332 | 113.999 | 126.665 | 139.332 | 151.998 |

| 11% | 110.152 | 123.921 | 137.690 | 151.459 | 165.228 |

| 13% | 119.364 | 134.285 | 149.205 | 164.126 | 179.046 |

5. táblázat: Svájci frank és euró alapú havi törlesztőrészletek alakulása hitelfeltételek változása esetén (Ft). Forrás: BÉT[ii].

Érdemes a fenti táblázatokat megfigyelni, hogy kis arányú árfolyam, illetve kamat elmozdulás is milyen jelentős mértékben hatott a havi törlesztőrészletekre. Svájci frank esetében a kiinduló 116 160 forintos törlesztőrészlet alig 10%-os árfolyamromlás következtében, 176 forintnál a törlesztőrészlet 127 776 forintra ugrik. Amennyiben csak a kamatláb változik 7 százalékról 9 százalékra, úgy a kiinduló törlesztőrészlet 9,1 százalékkal növekszik 126 720 forintra. A hitelek esetében a kulcs a hátralévő futamidőben rejlik. A kamatkockázat és az árfolyamkockázat közötti fontos különbség, hogy az utóbbi hatása lineáris, azaz egy az egyben leköveti a törlesztőrészlet a változást. Amennyiben 10%-os árfolyamromlás következik be, úgy 10%-os törlesztőrészletnövekedést eredményez. A kamatemelkedésnél a hátralévő futamidő határozza meg a hatás mértékét, mivel a hitel lejáratának vége felé lényegében már csak tőketörlesztés történik, és így a kamatemelkedés hatása minimális a törlesztőrészletre. Amennyiben a két feltétel egyszerre változik, és ez volt a jellemző a válság kirobbanásakor, úgy a törlesztő részlet már 20 százalékkal növekszik 139.392 forintra. A válságban ráadásul a feltételek ennél gyorsabban romlottak, amely rövid idő alatt ellehetetlenítették a tisztességes adósok törlesztőrészlet fizetési képességét. A kamatkörnyezet a válságot megelőzően mesterségesen alacsonyan volt tartva a világ nagy jelzálogbankjai által, amelyek nagyban meghatározták a deviza alapú hitelek kamatainak értékeit. A kockázat egyrészt abból is adódott, hogy a forint alapú hitellel ellentétben ezen pénzügyi termékek kamatára (a forinthitellel ellentétben) közvetlenül nem tudott jelentős hatást gyakorolni a Magyar Nemzeti Bank.

2.3. Hitelkockázat

A hitelkockázat nem más, mint a bankok alapvető kockázata, amely abból ered, hogy a hiteladósok nem tudják, vagy nem akarják visszafizetni a korábban felvett hitelüket esedékességkor. Más néven visszafizetési kockázatnak is nevezik. A korábban bemutatott árfolyamkockázat, illetve kamatkockázat egyúttal emeli a bank hitelkockázatát is, mivel a magasabb törlesztőrészletek miatt a banki hitelek visszafizetési valószínűsége csökken.

A bankok kockázat alapú versenyében egyre kockázatosabb lakossági ügyfeleknek is hitelt nyújtottak, akik hiteltörlesztési képessége egyre inkább megkérdőjelezhetővé vált. Egyre elterjedtebbé vált a jövedelmi korlátok feloldása. Jellemzően a forinthiteleknél ezek az adósok nem, vagy csak jelentősen kisebb hitelösszegre lettek volna jogosultak. Az államilag támogatott forinthitelek esetében szigorú hitelezési feltételekkel kerültek kibocsátásra az ügyfelek számára. Ezekben a szerződésekben alacsonyabb szinten rögzítették a hitel-érték arány (Loan-to-Value, LTV) értékét, és konzervatívan határozták meg a hitelcélt (többnyire lakásszerzésre limitálták a hitelösszeg költését).

19. ábra: Havi bruttó átlagkereset alakulása. Forrás: KSH

A kockázatalapú verseny egyik legfontosabb terepe az LTV mutató jelentős romlásában mutatkozott meg és egyre jellemzőbbé vált a 80-85 százalékos szint és bizonyos esetekben, a hitelezési csúcs tetején már az önerő nélküli hitelezés is közismert volt a lakosság körében. A fentebbi ábrán jól látható, hogy 2006-ban a lakosság számára új folyósítású lakáshitelek több, mint felénél már az LTV értéke meghaladta a 70%-ot, amely egy rendkívül magas értéknek minősül. Az arányok kis mértékben ugyan visszaestek 2006 második felében, ugyanakkor innen ismételten a nagyobb tőkeáttétellel rendelkező hitelügyletek valósultak meg egészen 2007 utolsó negyedévéig és ezt követően 2008 első felében végig 60%-os részarányt tettek ki a legalább 70%-os LTV értékkel rendelkező lakáshitel kihelyezések.

20. ábra: Háztartások újonnan felvett jelzáloghiteleinek LTV szerinti megoszlása. Forrás: MNB

A bankok egyre vakmerőbben kezdték kínálni hiteltermékeit, egyre nagyobb kockázatvállalás mellett kínáltak újabb termékeket újabb ügyfeleknek annak érdekében, hogy minél több deviza alapú hitelt ki tudjanak helyezni a lakosság számára. Valamennyi hazai pénzintézet, de különösen a külföldi tulajdonú bankok újabb ügyfélszegmensekbe léptek be és kezdték meg a hitelezési tevékenységet a minél magasabb nyereség elérése érdekében. A 2004 és 2008 közötti időszakban a bankok egyre inkább fellazították az igénylési feltételeket és egyszerűsítették a hitelbírálat során alkalmazott folyamatot. Jellemző volt, hogy egy korábban alkalmatlannak minősülő ügyfél jelentkezését elfogadták és folyósítottak számára hitelt, amelyet magas kamat mellett nyújtottak a bankok. Bővítették a hitelezni kívánt ügyfélkört azáltal, hogy például a lejáratkor 70 éves ügyfeleknek is engedélyezték a hitelfelvételt. Nem csak az egyre magasabb LTV érték mellett folyósítottak hitelt, hanem bizonyos esetekben az önerő teljes értékben elengedésre került a bankok részéről. Ugyanakkor a felépülő hitelkockázatra, hogy az adós nem tudja visszafizetni a felvett hitelt, nem kapott kellő figyelmet a bankok oldalán.

2.4. Ügynöki értékesítés problémája

A bankok nem csak az egyre kockázatosabb termékekkel veszélyeztették a magyar lakosságot, hanem ezeket a pénzügyi termékeket egyre felelőtlenebb úton értékesítették. A bankok egyre inkább nem saját értékesítési csatornáikon folyósítottak deviza alapú hiteleket, hanem egy úgynevezett közvetítői rendszeren keresztül jutott a bankrendszer újabb és újabb hitelfelvevő ügyfélhez.

21. ábra: Ügynöki értékesítés súlya (új folyósítás ingatlanfedezetű hiteleknél). Forrás: MNB

Az ügynöki értékesítési rendszer a teljes ingatlannal fedezett hiteleknél a 2005-ös 30 százalékról rövid idő alatt 2007-re már 55 százalékos részesedésre emelkedett, amely jelentős kockázatot vitt a bankok jelzáloghitel portfóliójába. Az ügynöki értékesítési rendszer megkerülhetetlenné vált a magyar bankrendszer számára, és a 2000-es évek második felében egyértelműen az új szerződések többsége ezen a csatornán érkezett a bankokhoz. A lakáscélú hitelek esetében egy jelentős mértékű felfutás figyelhető meg. Miközben 2005-ben 20 százalékos, addig 2007-re már közel 60 százalékos részesedést ért el. A szabad felhasználású jelzáloghitelek esetében szinte a kezdetektől fogva közel 50 százalékban az ügynökök értékesítették. Az ügynöki rendszer térhódítása azért jelentett problémát, mivel tapasztalatok szerint az ezen a csatornán keresztül értékesített pénzügyi termékek esetében jellemzőbbek a fogyasztóvédelmi problémák, valamint az ezen keresztül folyósított hitelek döntően rosszabb minőségűeknek bizonyulnak. A minőség jellemzően azért alacsonyabb, mivel az értékesítő ügynök nem foglalkozik a hitel hosszú távú fenntarthatóságával. Az adott terméket értékesítő ügynököt csupán az értékesítés után járó jutalék érdekli, ami jellemzően egyenes arányosan növekszik a hitel összegének növelésével, valamint a jutalékot az értékesítés pillanatában kapja kézhez. Ezáltal az ügynök nem érdekelt abban, hogy az adós hosszú távon fizetni tudja e a felvett hitelét. Az MNB statisztikája szerint az egyes ügynöktípusok szerinti megoszlásban a független ügynökök domináltak, közel 49%-os részesedéssel, míg az ingatlanközvetítők és brókerek, valamint a saját ügynökök rendre 33,5%-os és 17,6%-os részesedéssel rendelkeztek. Az ügynöki közvetítésnek köszönhetően a banki termékek elérhetősége jelentős mértékben javult az egész országban, ugyanakkor a késedelmes hiteltörlesztések aránya jelentős mértékben, két-háromszor gyakoribb volt, mint a banki fiókhálózatban értékesített hitelek esetében.

3. A probléma: a nem teljesítő hitelek

Hazánkban 2003 és 2008 között a deviza alapú hitelexpanziónak köszönhetően jelentős mértékű egyensúlytalanság alakult ki az országban, amely komoly problémát okozott. A hatalmon lévő baloldali kormányzat, valamint az egyes felügyeleti hatóságok aktuális vezetői figyelmen kívül hagyták az országban zajló túlfűtött hitelezési folyamatokat. Érdemi hitelezést korlátozó intézkedést nem hoztak egészen 2010-ig, amikor is a hatalomra kerülő Orbán-kormány felismerve a probléma súlyosságát, a megfelelő intézkedések meghozatalára kötelezte el magát. Az idő előrehaladtával egyre szélesebb körű, és sikeresebb devizahitel-válság kezelést célzó intézkedések születtek, amelyeket a jegybank új vezetésével koordináltan sikeresen tudtak megvalósítani.

A devizahitel-válság teljeskörű sikeres megoldása nem valósulhatott volna meg amennyiben 2010-től kezdődően az Orbán-kormány és 2013-tól a jegybanki új vezetésének sikeres együttműködésén keresztül nem kezdi el stabilizálni a teljes gazdaságot. 2010-től kezdődően az új kormány rendkívül sokat tett a devizahitel-válság megoldása érdekében. A megfelelő megoldás megtalálása ugyanakkor rendkívül nehéz feladat volt, egyszerre kellett hosszú távú stabilizációs intézkedéseket hozni, és akkut problémákat rövid távon kezelni. Ezen cikk terjedelmi okok miatt nem mutatja be azon általános érvényű gazdasági intézkedéseket, amelyeknek köszönhetően sikerrel érték el, hogy a célzott intézkedések a devizahitel-károsultak védelme érdekében valódi segítséget tudott nyújtani.

Az alábbiakban 2000-es évek második felében kialakuló devizahitel-válságra adott sikeres megoldási intézkedések kerülnek bemutatásra. A legjelentősebb deviza alapú hiteltípusra, a jelzáloghitelekre vonatkozó fontosabb intézkedésekre tér ki ezen írás, amelyeknek köszönhetően az Orbán-kormány elérte, hogy 2015-re gyakorlatilag a deviza alapú hitelezés kivezetésre kerüljön a magyar társadalomból. A magyar gazdaságtörténelem egyik legjelentősebb gazdaságpolitikai lépésének minősül a deviza jelzáloghitelek teljes kivezetése. A legjelentősebb intézkedések, amelyek sikerrel csökkentették nem csak az eladósodottság mértékét, hanem a devizakitettséget is a következő részben kerül összefoglalásra és bemutatásra. Az egyéb hitelkategóriákra (pl.: gépjármű hitelezés) vonatkozó kormányzati megoldásokra a cikk terjedelmi okok miatt nem tér ki. Ugyanakkor azt mindenképpen meg kell említeni, hogy a devizahitel-válság teljeskörű megoldásához ahhoz kapcsolódó intézkedésekre is szükség volt.

3.1. A probléma: a nem teljesítő hitelek állományának jelentős növekedése

2004-es megjelenését követően a deviza alapú jelzáloghitelezés túlzottan gyorsan terjedt el az országban és a konstrukcióban lévő rejtett kockázatok miatt olyan sérülékennyé tette a magyar háztartásokat, amelyre nem készülhettek fel. 2008-as gazdasági világválság kirobbanását követően a devizaárfolyamok emelkedésének eredményeképpen a családok hirtelen egy mély adósságcsapdában találták magukat. Ezen a folyamatok hatására a forintban történő havi törlesztőrészlet fizetése egyre több adós számára lehetetlennek bizonyult és egyre nagyobb késedelembe kerültek. Mindemellett a háztartásoknak nem csak a növekvő kötelezettségek nehezítették a boldogulásukat, hanem a válság hatására rengeteg munkahely szűnt meg és így a jövedelemszerzés kiesésével a törlesztőrészlet szerződés szerinti fizetése szinte lehetetlenné vált.

22. ábra: Egy átlagos lakáshitel törlesztőrészletének és devizaárfolyamok változásának alakulása 2007 és 2011 között. Forrás: Bethlendi (2015, 17.o).

Magyarországon a svájci frank alapú törlesztőrészletek 2007 és 2011 között 69 százalékkal emelkedtek, amely messze felülmúlta a régió valamennyi országában tapasztalt növekedést. Magyarországot ért devizahitel-válság nem egyedülálló esemény volt, ugyanakkor a régióban a legjelentősebb mértékben hazánkat sújtotta a katasztrófa. 2007 és 2011 között mind svájci frank mind pedig euró alapú hitelek esetében a havi törlesztőrészlet terhének a növekedése a legnagyobb mértékben Magyarországon volt tapasztalható. Az időszak során a frank és euró alapú hiteleknél a törlesztőrészletek rendre 69, illetve 21 százalékkal növekedtek, amelyet meghatározó mértékben a forint leértékelődéséből adódott. Ekkora mértékű negatív irányú változást, ráadásul ilyen rövid idő leforgása alatt, a lakosság nem tudhatott érdemben kezelni.

23. ábra: Devizaárfolyamok alakulása. Forrás:

A devizahitel szerződések megkötése alacsony árfolyamszint mellett történt, ami a 2009-et követő nagy árfolyamgyengülést követően jelentős mértékben megnövelte a törlesztőrészleteket. Azáltal, hogy 2008-ban az Amerikai Egyesült Államokban kirobbanó válság letarolta a világot és elérte Magyarországot is, a korábbi deviza alapú hitelezést támogató folyamatok hirtelen abbamaradtak és rövidesen katasztrófához vezettek. Az országban működő bankok visszafogták aktivitásukat, de a felépült rejtett kockázatok hirtelen napfényre derültek. A devizaárfolyamok elszálltak és különösen a hitelfelvételkori árfolyamokhoz képest hatalmas különbségek keletkeztek, amelyek a törlesztőrészletek jelentős mértékű emelkedésében öltöttek testet. A svájci frank alapú hiteleknél az adósok több mint a fele, 51,3 százaléka 150 és 160 forint közötti árfolyamszinten vette fel a bankoktól a hitelt. Az euró alapú devizahitelek esetében jellemzően 260 és 280 forint, a japán jen alapú hiteleknél pedig 1,5 és 1,6 forint közötti árfolyamértéken vették fel kölcsönöket az évtized közepén. Míg az árfolyamok 2006-2008-ig lényegében stabil szinten maradtak hosszú éveken keresztül, ezt követően az egyes devizák árfolyama elszabadult. Pár hónap leforgása alatt 2009-re az árfolyamok szinte felrobbantak és a devizahitel adósok azzal találták szembe magukat, hogy a svájci frank 200 forintos az euró pedig 300 forintos lélektani szintet is átlépte már. Csak ez önmagában azt eredményezte, hogy a svájci frank hitelfelvételkori árfolyamhoz viszonyítva már 30 százalékkal magasabb árfolyamon fizetik a banknak a havi törlesztőrészletet.

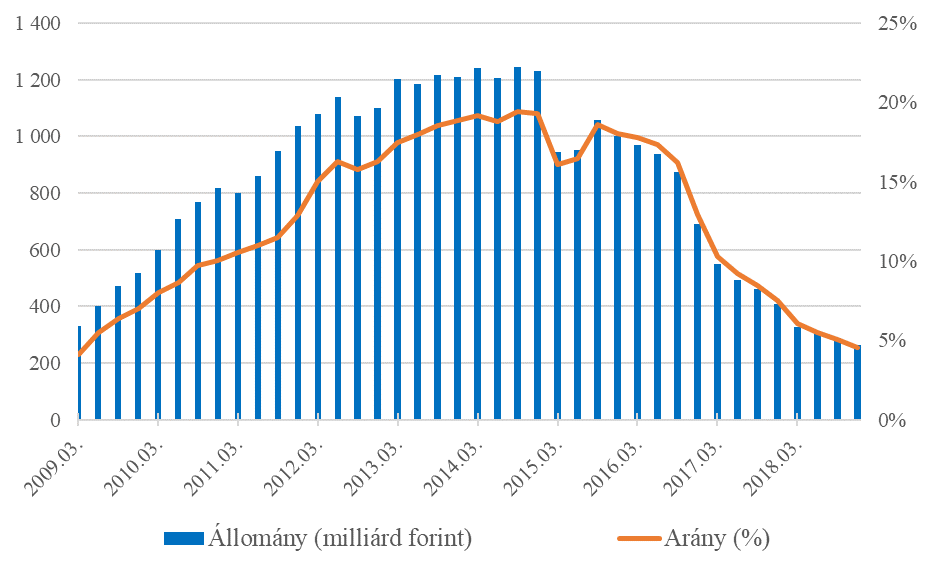

Mindennek köszönhetően a nemteljesítő hitelek (amelyek legalább 90 napos késedelemben vannak) állománya rohamoson kezdett emelkedni 2014 év végéig, amikor is a lakossági hiteleken belül elérte a 20 százalékos részarányt. Az MNB adatai alapján a 90 napon túli késedelemmel rendelkező lakossági hitelek állománya 2009 és 2014 között négyszeresére növekedett és meghaladta az 1.200 milliárd forintos értéket. A békebeli szintnek számító 5 százalékos részarány 2014 év végére 20 százalékos szintet is megközelítette.

24. ábra: 90 napon túli késedelemmel rendelkező lakossági hitelek állománya és aránya. Forrás: MNB

A devizahitel katasztrófa kirobbanását követően rövid idő alatt azt eredményezte, hogy 2011-re több mint 300 ezer családot fenyegetett közvetlen csőd annak következtében, hogy nem tudták megfelelően törleszteni a korábban felvett hiteleiket. PSZÁF adatai alapján a válság kirobbanását követően a nemteljesítő hitelek közé elsősorban deviza alapú kölcsönök kerültek. Devizahitellel rendelkező adósok kezdtek el először megcsúszni a törlesztőrészlet fizetéssel. A gazdasági sokk olyan mértékű volt, hogy már 2011-re minden harmadik lakossági hiteladós tapasztalt már valamilyen mértékű nehézséget a fizetési kötelezettségének a teljesítése során. A devizahitelesek sokkal magasabb arányban szenvedtek el fizetési nehézségeket, mint a forinthitellel rendelkező adósok. 5,1 ezer milliárd forintos devizahitel állományból 1,8 ezer milliárd forint összeget érintett valamilyen mértékben az elmaradó törlesztőrészletek problémája.

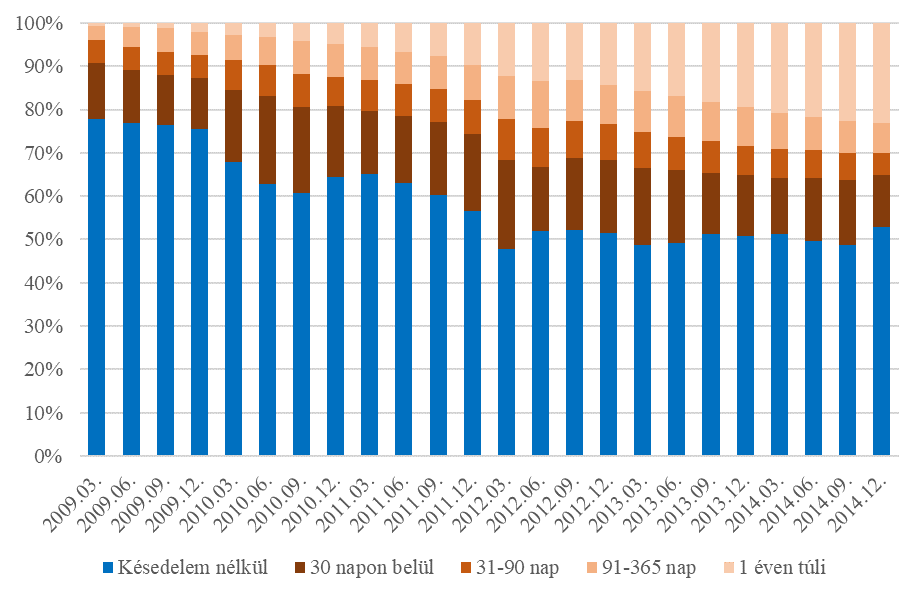

25. ábra: Deviza alapú lakáshitelek késedelem szerinti megoszlása. Forrás: MNB

26. ábra: Szabad felhasználású deviza jelzáloghitel késedelem szerinti megoszlása. Forrás: MNB

2009-től kezdődően egészen 2014-ig folyamatosan romlott a hitelportfólió minősége és egyre többen kerültek fizetési késedelembe. A lakáscélú jelzáloghitelek mellett a szabadfelhasználású hiteleknél is jelentős mértékben növekedett a késedelembe esett adósok aránya. Valamekkora mértékű fizetési problémával a deviza alapú jelzáloghitelesek 2012-re meghaladta a 30 százalékos arányt. A szabadfelhasználású deviza jelzáloghitelek esetében a problémával szembesülő hitelek aránya még magasabb szintet ért el ugyanazon időszak alatt, és itt a hitelek 50 százaléka minősült legalább külön figyelendő besorolás alá a bankok által. 2014 év végére a késedelembe esett 140.000 érintett adós óriási kitettséget halmozott fel, amely elérte a 1.450 milliárd forintos összeget, amely a teljes magyar GDP 5 százaléka. A 90 napon túli késedelemmel rendelkezett banki ügyfelek a teljes jelzáloghitel-portfólió negyedét is elérte. A devizahitel-válság legnagyobb problémája, hogy a hiteladósok több mint 80 százalékánál a fennálló banki tartozás (mind kamat- mind pedig tőketartozás) összege meghaladta a hitelfelvételkor igényelt kölcsön mértékét. Különösen az ingatlanok értékéhez képest nőttek meg jelentősen és átlagos értéke 2014-ben elérte a 110 százalékos értéket.

27. ábra: A felmondott jelzáloghitel-szerződések eloszlása a felmondás éve szerint. Forrás:

A nemteljesítő hitelek állományának jelentős növekedése mögött első sorban a jövedelemhez viszonyított törlesztőrészletek hirtelen és drasztikus mértékű megemelkedésével magyarázható. AZ MNB munkatársai fókuszcsoportos kutatáson keresztül vizsgálták, hogy a nemteljesítés mögött milyen lehetséges, fontosabb okok húzódnak meg a lakosságnál. A következők adódtak:

- Fizetési kötelezettség jövedelemhez viszonyított arányának drasztikus növekedése

- Munkaerő-piaci helyzet hirtelen megváltozása (elsősorban a nagyarányú munkanélkülivé válás vagy gyermekvállalásból, illetve betegségből adódó jövedelemcsökkenés)

- Jövedelmek reálértékének csökkenése

- Egyes egyedi, nem várt események bekövetkezése (válás vagy tartós betegség)

A fókuszcsoportos kutatás is megerősítette azt az elméleti vélekedést, hogy az egyik legerősebb hatás a nemteljesítő hitelek számának növekedésében az volt, hogy már a hitelfelvétel pillanatában az adósok közel felének meglehetősen kifeszített szinten volt a hiteltörlesztése a saját jövedelmi és vagyoni helyzetéhez viszonyítottan. Fontos probléma volt továbbá, hogy az adósságállomány nagy része az alacsonyabb jövedelemmel rendelkező családoknál nagyban koncentrálódott. A jelentős mértékű árfolyamgyengülés és a bankok a növekvő kamatszinteket egyoldalúan az adósokra átterhelte, így ennek köszönhetően a havi törlesztőrészletek emelkedésén keresztül rövid idő alatt egyre többen nem voltak képesek rendesen fizetni a havi törlesztőrészleteiket.

3.2. Gyors intézkedések a devizahitel-katasztrófa áldozatainak megsegítésére

2010. márciusától lépett hatályba azon rendelkezés, amely 2010. júniusától kezdve először korlátozta a deviza alapú hitelezési tevékenységet Magyarországon a hitel fedezeti mutató maximalizálásán keresztül. Az intézkedésnek köszönhetően először került korlátozásra a deviza alapú hitelek azáltal, hogy a hitel-fedezeti mutató értékét szabályozták a bankok számára. Az új rendelkezés értelmében a hatályba lépését követően az új hitel kihelyezéseknél maximalizálták a mutató értékét. Különböző szinteket annak függvényében állapítottak meg, hogy az adott devizát milyen mértékben tekinthető kockázatosnak a forinttal rendelkező magyar lakosság számára. Így a kialakított szintek a következők lettek:

- Forint alapon: 75%

- Euró alapon: 60%

- Egyéb deviza alapon: 45%

A fentebb bemutatott számokból jól látható, hogy az új szabályozás elkezdte figyelembe venni a különböző devizák kockázatosságát, amelyet a 2000-es évek közepén elmulasztottak. Különösen jól látszik, főleg a forint alapú értékkel összevetve, hogy az egyéb devizák (így a svájci frank) esetében mindösszesen 45%-os értéket állapítottak meg. Mindez azzal magyarázható, hogy a jegybank ismerve az egyes devizaárfolyamokban rejlő hatalmas és egyben rejtett kockázatot, így az alacsony szinten meghatározott hitel-fedezeti mutató biztonsági védőhálóként szolgálhat az adósok számára. Az értékeket úgy állapították meg, hogy egy esetleges gazdasági visszaesés következtében elinduló sokk bekövetkezésének esetén is a fedezetként szolgáló ingatlan értéke semmilyen esetben sem kerüljön a fennálló hitelösszeg alá, mivel ennek bekövetkezése esetén a fedezet nem tudja tovább ellátni a biztosíték szerepét a hitellel szemben. Ugyanakkor a devizahitelek korlátozása csupán egy kezdetleges és gyenge intézkedés volt ezen káros hiteltermékek megfékezése érdekében.